靶向Claudin18.2抗体,作为近年来抗体新药研发行业的一个前沿的突破方向,其巨大的发展潜力,一直都在吸引着投资者的目光。而创胜集团-B(06628)挂牌上市,将让当前港股生物医药板块再添一个重磅价值标的,还将弥补当前港市在靶向Claudin18.2抗体研发标的上投资空白。

智通财经APP了解到,创胜集团此次获零售超额认购达到60.7倍,公司发售股份以16港元定价,即将于9月29日在联交所挂牌上市。回顾此次创胜集团的招股阶段,争相来投的明星基石和优秀的国配数据,充分显示出港股市场高涨的投资热情和投资活跃度。

对于一家生物医药企业,判断其未来的增长空间,必须落实到产品的竞争优势上。目前靶向Claudin18.2治疗胃癌等肿瘤的关键产品TST001研发取得显著进展,让公司具有较高的未来成长确定性。此次招股阶段的疯狂扫货,正体现了市场对创胜集团投资价值的认可。

面对稀缺标的 港市从不吝啬筹码

在港股市场,投资者往往对生物医药企业都青睐有加,若公司属性稀缺,市场则更不会吝啬手中的筹码。而这一投资风格,在打新创胜集团时体现得淋漓尽致。

智通财经APP了解到,此次创胜集团在香港公开发售项下,初步提呈发售的香港发售股份获得了大幅的超额认购。

公司合共接获5.908万份有效申请,认购合共2.45亿股香港发售股份,即超额认购60.7倍。香港公开发售项下发售股份的最终数目为1613.2万股股份,相当于全球发售项下初步可供认购发售股份总数的 40%(于任何超额配股权获行使前)。

国际发售项下初步提呈发售的股份已获超额认购,相当于国际发售项下初步可供认购发售股份总数的约2.1倍。于将发售股份自国际发售重新分配至香港公开发售后,国际发售项下发售股份的最终数目为2419.8万股股份,相当于全球发售项下初步可供认购股份总数的60%(于任何超额配股权获行使前)。

此外,国内生物制药技术开发“独角兽”,创胜集团上市获得了业界和资本市场的双重期待。此次创胜集团上市,引入了包括LAV、淡马锡、QIA、中国国有企业结构调整基金等在内的多家知名基金投资机构参与。公司基石投资者已认购合共2808.3万股股份,合共占紧随全球发售完成后公司已发行股本约6.31%及全球发售项下发售股份数目约69.63%。

智通财经APP了解到,在新引入的基石投资者中,不少机构在港股市场上表现斐然。

以中国国有企业结构调整基金为例,查询智通财经APP可知,2019年至今,该基金共参与了12家港股知名新股公司的基石投资,其中6家新股公司为医疗健康与器械领域公司。从6家医疗健康类新股涨幅情况来看,多数公司挂牌首日涨幅超过50%。且其已上市的4家公司,上市至今股价平均累计涨幅已高达170.38%。

以上数据一方面说明机构眼光独到,另一方面说明港股市场总是愿意给医疗健康板块以高溢价。

一直以来,医疗健康板块都处于港股投资的上风口,受到市场追捧。在市场开启“扫货模式”下,投资者得到显性高投资回报的可能性较大。在这一逻辑下,创胜集团有望续写新股收益“神话”。

从创新研发看公司内在价值

创胜集团之所以能引起港股市场的广泛关注,不仅仅因为坐拥明星基石的背书,公司自身的成长性也不容忽视。而强大的技术储备和丰富的产品管线,正是创胜集团的内在价值所在。

目前,创胜集团已建立一个独有的免疫耐受突破技术 (IMTB) 药物发现平台,能够帮助公司发现具有多表位的抗体。

IMTB技术平台能够生成针对难以在啮齿动物中生成的非保守及保守蛋白质的抗体,同时透过使用传统平台发现难以发现的隐藏表位,获得具有经扩展的表位多样性、差异化的生物特性及强大的 CMC 特性的先导候选抗体,从而甄选具有增强的成药性及知识产权地位的候选分子。

在IMTB技术平台助力下,创胜集团现已在肿瘤、骨科和肾病等方面,开发出一套具有创新性且商业前景广阔的多元化抗体管线。目前公司创新研发管线有9个治疗用抗体新药分子,涵盖肿瘤、骨科和肾病等领域,包括一款核心产品和4款关键候选产品。

其中,创胜集团的第二代抗Claudin 18.2的抗体TST001值得投资者关注。

智通财经APP了解到,目前Claudin 18.2已被证明在多种类型的癌症中表达,包括胃癌、胰腺癌及食管癌。因此,该靶点近年来备受全球业界关注。创胜集团的TST001,正是全球继Zolbetuximab (IMAB362)之后正在开发的第二款Claudin 18.2靶向单克隆抗体,并且还是中国首个进行中美同步开发且在中国开发进度最快的Claudin18.2项目,现已进入Ⅱa期临床试验。

值得一提的是,美国食品和药品监督管理局(FDA)已授予TST001孤儿药资格认定,将用于治疗胃癌及胃食管连接部癌。之所以能得到美国FDA的权威认可,与创胜集团强大的技术力不无关系。

TST001的作用机理在于通过ADCC的机制来杀死肿瘤细胞,对于有Claudin18.2表达的肿瘤细胞,尤其是Claudin18.2低表达的肿瘤细胞,其ADCC活性相对于目前市场上处于Ⅲ期临床的同类分子Zolbetuximab (IMAB362)可增强100倍以上,有望拓展更多的应用人群。

创胜集团正在进行的TST001剂量爬坡试验中已经在多线治疗失败的Claudin18.2表达的胃癌病人中观察到令人兴奋的单药引起的快速和确认的肿瘤部分缓解。TST001单药治疗以及与化药联合用药的初步安全性和有效性表明,它对治疗肿瘤表达Claudin18.2的患者具有很大的潜力。

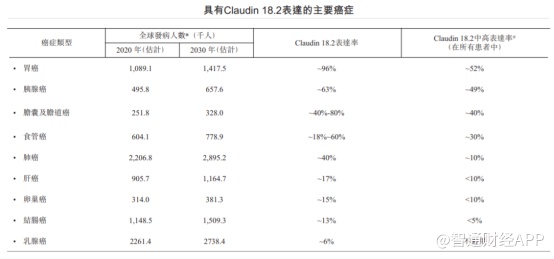

从市场前景来看,在具有Claudin 18.2表达的主要癌症中,胃癌、胰腺癌、食管癌和胆管癌处于具有高表达率的前4位。而这4项癌症的全球发病人数预计将从2020年的总计约244.1万人,增长至2030年的约318.2万人。

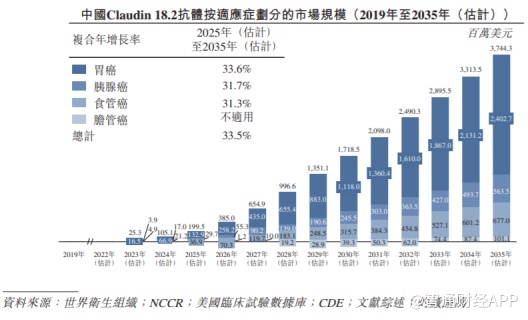

庞大的未满足治疗需求也衍生出了一个潜力巨大的治疗市场。数据显示,到2035年,美国和中国的Claudin 18.2抑制剂市场规模预计将分别达到40亿美元和37亿美元。其中,中国的胃癌、胰腺癌、食管癌和胆管癌的适应症市场在2025-2035年的复合年增长率预计整体将达到33.5%。

以上不难看出,创胜集团在重点研发层面上顺应了行业发展的大方向。实际除此之外,还将其研发管线覆盖至整个抗体技术研发领域。除了TST001,创胜集团还有4款重磅候选药物:MSB2311、TST005、TST002、TST004。

据智通财经APP了解,MSB2311作为高肿瘤突变负荷(TMB-H)泛型实体瘤的单药疗法正在II期研究中进一步评估,此外MSB2311还可能联合抗血管生成抑制剂针对部分实体瘤(包括宫颈癌、食管癌、结直肠癌及肺癌)患者开展研究;在双抗领域,TST005便是一款针对实体瘤的PD-L1/TGF-β双重功能抗体候选药物;而在非肿瘤领域方面,创胜集团在肾病及骨骼疾病治疗领域的产品则有TST002和TST004。

可见,得益于创胜集团建立的完全一体化的全球生物制药平台,公司现已建立了一套具备竞争力的多元化抗体产品组合。从投资的角度来看,凭借火热的打新认购以及明星基石的加盟,创胜集团在招股阶段已然赢在了起跑线上。

而在中长期价值方面,创胜集团的价值释放还需要靠时间去验证。未来随着关键产品TST001和核心产品MSB2311陆续落地,国内商业化日渐成熟,公司定能进一步打开估值天花板,享受创新型生物医药龙头股的估值溢价。