一年以前,东软教育(09616)作为“IT高教第一股”登陆资本市场。回首过去这一年,整体教育股几经波折,呈现一派新的气象。身处大变局之中的东软教育,始终保持一名优等生的进取状态,每次业绩期交出的“成绩单”均能够超越市场预期,足可见其稳健性和成长性。

大连东软信息学院博川校区

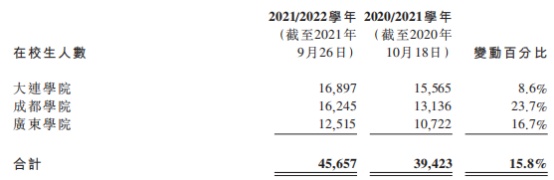

另据东软教育日前披露的数据显示,截至今年9月26日,公司三所大学大连学院、成都学院及广东学院已全部开学,并已完成2021/2022学年新生报到工作。当前,公司三所大学报到人数已达14979人,较2020/2021学年的12761人增长17.4%。据统计,截至9月26日三所大学最新在校人数合计为45657人,较2020/2021学年增长达15.8%。稳步增加的生源数量,进一步验证了公司品牌的影响力和较高的市场认可度。并据东软教育2021年中期业绩披露,公司三所大学不仅取得良好收生规模,生源质量进一步提升,其中大连学院物理组、历史组最高投档分数线分别高于辽宁省本科控制线158分和70分,成都学院理科、文科最高投档分数线分别高于四川省本科控制线120分和39分;广东学院物理组、历史组最高投档分数线分别高于广东省本科控制线78分和46分。生源质量的不断提升,再次证明东软教育的办学质量得到认可。

业绩与新生数据均报喜,再看政策端亦频吹暖风。智通财经APP获悉,《十四五规划》及《2021年政府工作报告》均提出要加快数字化战略的推进,这一背景下中国IT人才缺口亟待补上。伴随《民办教育促进法实施条例》相关政策正式落地,社会资本参与职业教育发展获得了更多鼓励,展望后市身处其间的东软教育料将继续深度受益。

业务多点开花,教育资源输出业务放量

在东软教育上市后的一年时间里,教育行业的投资逻辑发生了翻天覆地的变化。虽然相关标的股价大幅波动,但细究起来其间并不乏被错杀的优质成长型选手。以东软教育为例,公司上市以来的业绩均一如既往延续了稳健增长的良好趋势。

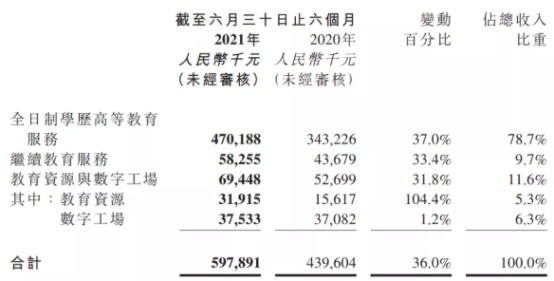

财报显示,2020年及今年上半年东软教育分别实现收入11亿元(人民币,单位下同)、5.979亿元,同比分别增加14.8%、36.01%。收入结构来看,公司业务包含全日制学历高等教育、继续教育及教育资源与数字工场三大板块。

作为东软教育的基本盘,全日制学历高等教育业务2021年上半年实现收入4.7亿元,同比上一年度增长37%,占公司总的收入比重接近八成。与此同时,如前所述公司旗下三所大学学生人数亦呈现同向增长,截至9月26日三所大学合计在校学生数量为45657名,较上年同期增长15.8%。

另据财报披露,2021/2022学年,东软教育三所大学的学额均实现稳步增长,相较于2020/2021学年增加了1497个学额,增幅达到10.2%,其中尤以本科与专升本的学额增幅明显,进一步说明东软教育人才培养结构的向好。

继续教育、教育资源与数字工场作为公司“一体两翼”战略下的关键业务,近年来迸发出强劲的增长潜力。以上半年表现为例,继续教育实现收入5825.5万元,同比增加33.4%,占收入比重的9.7%;教育资源与数字工场实现收入6944.8万元,同比上升31.8%,占公司总收入的11.6%。

其中尤为值得一提的是,上半年东软教育的教育资源业务表现出彩,期内收入劲增104.4%至3191.5万元,成为公司增幅最大的细分业务单元。

据了解,上半年东软教育持续升级既有教育资源,新开发了人工智能、大数据管理与应用、智能科学与技术等9个新兴专业的教育教学资源,并与69所院校开展专业共建或产业学院共建合作,覆盖约13289名学生。期内,公司向12家机构销售了10项智慧教育平台与4项实验室产品。伴随后续公司继续加大对教育资源输出的力度,公司的教育资源业务有望在未来持续兑现高增预期,未来或将成长为公司新的增长极。

再来看盈利端,2020年公司经调整归母净利润为2.76亿元,同比增逾四成。今年上半年,公司实现毛利2.57亿元,同比增逾六成;经调整净利润为1.43亿元,同比增加41.5%。

东软教育业绩渐入佳境,离不开公司业务板块规模的扩大。公司大连学院新校区历时14个月建成交付,今年9月中旬已迎来2021级新生;成都学院新校区稳步推进,一期工程预计将于年内竣工,可增加约5000个床位;广东学院扩建工程一期工程预计将于年底竣工,届时将增加约1700个床位,同时二期工程已于今年8月开始施工,并预计将于明年下半年竣工,竣工后可增加约2300个床位。

此外,东软教育与福建省莆田市政府共同建设的“福建东软学院(暂用名)”预计也将于今年内正式动工。根据公开资料,该校规划占地面积约1637亩,可建设用地面积约998亩,首期规划建筑面积约29万平方米,建成后可容纳近万名学生。

另外值得一提的是,作为东软教育产业学院共建项目代表的湄洲湾职业技术学院东软现代产业学院已自2021/2022学年开始招生,首届开设5个专业,新生数量达到947人,报到率高达96%。对外合作项目如期推进,料将为公司后续业绩的释放起到催化作用。

市场孕育新机,估值抬升正当时

诚如前文所述,虽然业绩兑现稳健与增长的预期,但由于行业投资逻辑生变,包括东软教育在内的一众优质标的股价均受到波及,公司良好质地及增长预期未能充分反映在股价上。

但回看东软教育基本面,公司的“一体”高教业务发展稳健,而“两翼”继续教育、教育资源与数字工场潜力待释,其中教育资源业务更是涨势超乎预期,有望成长为公司下一增长点。

伴随业绩持续释放,东软教育的价值亦被更多机构认可。下半年来,多家境内外知名券商发布研报,纷纷上调了公司未来几年的盈利预测和目标股价预测。

7月16日,海通证券发布东软教育深度研报《IT教育领头雁,“一体两翼”振翅飞》,给予公司合理价值区间6.69-8.49元/股,对应7.5-9.51港元/股,给予“优于大市”评级;8月10日,申万宏源证券发布研报《确定性与成长性齐飞》,对公司维持12.7港元目标价,维持“买入”评级;8月31日,国盛证券发布研报《高教业务内生增长亮眼,教育资源输出高速拓展》,上调公司2021-2023年归母净利润预测至2.96、3.76、4.45亿元,同增298.5%、27%、18.4%,维持“买入”评级;9月9日,国信证券发布研报《一体稳健两翼高速,聚焦高质量成长》,维持公司合理估值区间9.98-10.56港元,重申“买入”评级。

主流券商不约而同看多东软教育后市,亦从侧面反映出公司当前价值受到市场低估。回望上市来的这一年,因受外部因素扰动公司股价受到拖累。但如前文所述,当下时间节点国家层面对于社会资本参与职业教育发展持鼓励态度,《十四五规划》及《2021年政府工作报告》均提出要加快数字化战略的推进,社会对于IT人才的需求高涨,同时《民办教育促进法实施条例》亦对民办高教行业吹起“暖风”。

政策鼓励、社会IT人才需求未得到有效满足的背景下,正是诸如东软教育这样的民办高教大展身手的绝佳窗口期。再考虑到近年来公司业务多点开花,发展提速的同时股价却未能匹配真实价值,综合考虑下当前或已是配置东软教育股票的最佳时期,公司价值重估正当时。