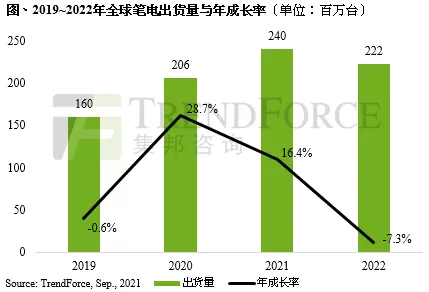

智通财经APP获悉,根据TrendForce集邦咨询调查显示,自今年下半年七月起,随着各国疫苗施打率提升而逐渐解封,进而使整体笔电需求放缓,其中Chromebook衰退约五成。然欧美等消费大国逐渐返回办公室带动一波商用换机潮,加上品牌因应塞港问题而提前冲刺第四季出货,反成为第三季笔电需求的支撑力道,预估2021年整体笔电出货量将达2.4亿台,年增16.4%。

TrendForce集邦咨询进一步表示,第四季起将同时迎来Windows 11换机潮,与搭载英特尔新一代处理器的新机陆续上市,然商用笔电市场的需求能否延续,以及全球疫情变化,将是决定第四季整体出货表现是否进入衰退期的关键。展望2022年,随着全球疫苗施打普及率上升,以及相关因疫情衍生的消费性需求退去,预估全年笔电出货将有7~8%的回档,下降至2.2亿台,不过相较疫情前仍高出约6,000万台。

Chromebook全年出货量约3,600万台,需求减退,惠普(HPQ.US)、三星受影响最大

今年上半年Chromebook成为笔电出货的主要动能,然下半年因欧美、日等国疫苗施打率提升,由远距教学所带动的Chromebook需求变得不再急迫,且覆盖率也高,该产品单月出货量瞬间衰退超过五成。其中,惠普(HP)、三星(Samsung)等Chromebook产品占比较高的品牌也因此受到不小影响,品牌出货量预期将较上半年衰退约10~20%。不过,七月起受惠于美国启动约71.7亿美金的紧急连接基金(Emergency Connectivity Fund)补助,将有助学校与图书馆等采购笔电、平板与上网设备,故近一年内Chromebook将仍有一定需求量,预估2021年 Chromebook 出货量可达3,600万台。

下半年起,随着欧美返回办公室,可进一步带动相关商用换机潮,拥有最高商用机种占比的戴尔(Dell)因此受惠最多,平均月出货量高于上半年约两成。如前述所提,下半年除了待观察第四季商用需求是否仍持续,还有Windows 11、英特尔新一代处理器等新机带动的笔电换机潮,预估整体笔电出货量最乐观情况或将与第三季持平,出货动能可持续至年底。

此外,值得注意的是,供应链方面,由于整体半导体零部件仍吃紧,Wifi模块IC、Type C PD IC、PMIC等瓶颈料件仍短缺,以及主流14、15.6英寸 FHD IPS面板仍处于供货吃紧。然而,14、15.6 HD TN等中低端笔电面板需求已逐渐被满足,甚至11.6英寸笔电面板已供过于求且出现跌价态势。随着笔电需求进入高原期,面板供给却持续增加的情况下,预估第四季整体笔电面板市场将会进入供需平衡。