香港万得通讯社报道,美联储9月议息会议没有将Taper提上日程,市场还会迎来一段流动性充裕的“平静期”。但在高盛看来,平静之下,风险潜伏,4大市场问题依旧难解。

进入下半年,高盛已经三次下调美国GDP增速预期,对美国经济前景愈发不乐观。而不乐观的根本原因,也是市场面临的问题,这些问题分别是:

一、美国经济刺激政策淡出是必然的,对市场的冲击也是必然的。

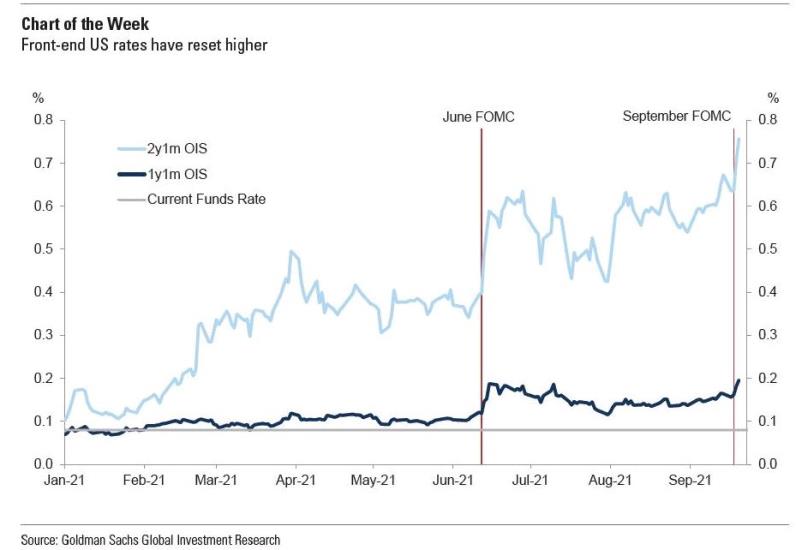

美联储议息会议暗示,虽然暂时不着手Taper,Taper不会永远不会来,而且并不会等太久。目前,10年期美债收益率因此上升了15bp至1.45%,前端利率也随之抬高。

值得注意的是,美债收益率异动,但美联储议息会议可以称得上“什么也没说,什么也没做”。

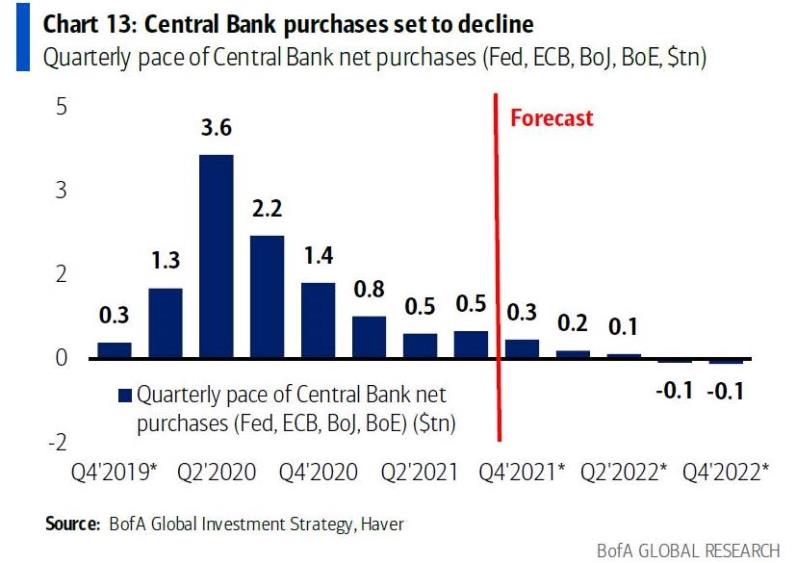

美国银行的首席投资官Michael Hartnett测算,全球流动性已经开始缩减,收紧流动性的央行包括欧洲央行、英格兰银行、澳大利亚储备银行和美联储。数据显示,2020年全球央行释放的流动性为8.5万亿美元,2021年缩减至2.1万亿美元,2022年仅为0.1万亿美元。更直白一点,自新冠疫情爆发以来,各国央行每小时购买8亿美元资产,到2022年下半年,这一数字缩减至不足1亿美元。

在全球最大央行的货币政策从“猛踩油门转向刹车”的同时,财政政策也可能是如此。上周,高盛的政治经济学家写到,围绕下一个美国联邦支出计划和债务限额延长的风险不断增加。

二、供应链紧张导致一列其他问题

美国公司没有能力获得足够零部件供应、招聘不到员工,以及其他商品短缺导致生产力难以恢复,这也是高盛近期对经济增长势头放缓的发出警告的原因。虽然高盛相信,供应链紧张主要是需求复苏过快的结果,因此将其视为一个暂时性问题。

但对于房屋建筑商、汽车制造商和卡车司机来说,如今的供应问题正给定价带来上行压力,并可能给利润带来下行压力。简单讲,成本上升,利润下降。目前,联邦快递、耐克、PPG和其他许多公司的公告正在说明这一问题。

房屋建筑商DRI 因无法获得足够的材料和劳动力,高盛下调了该公司下一个季度的盈利指引。除此之外,高盛认为,美国的汽车行业由于经销商库存处于历史最低水平,9月份的汽车销量比去年同期水平低了约25%。而库存不足导致汽车价格上涨,通胀压力不容忽视。

三、疫情仍然没有结束。

高盛之前表示,德尔塔变种病毒出现是其下调美国三季度GDP增速的原因。高盛称:“今年夏天我们可能了解到的是,即使在接种率较高的人群中,该病毒仍有能力扰乱增长速度。今年夏天的经济增长似乎并未出现脱轨,但其增长趋势确实比大多数人预计的要慢”。

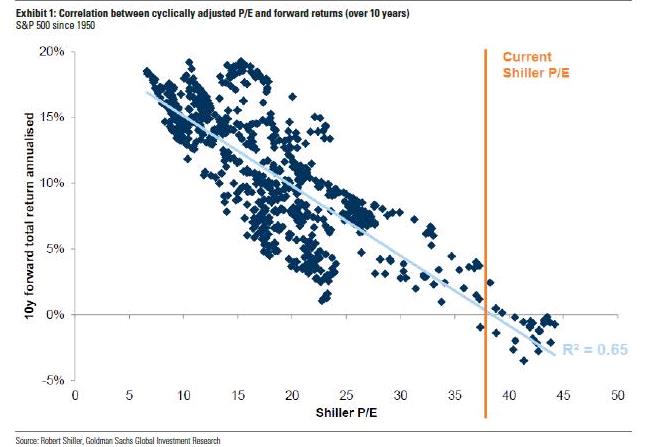

四、美股的估值虽然不至于导致较大市场风险,但收益前景已经不可观。

高盛认为,“股市估值很少因自身的压力而崩溃,通常需要一些其他更基本的催化剂才能导致收益下降”。高盛分析师Peter Oppenheimer 本周在一份新的全球战略报告中所强调,与过去的周期相比,未来股市的回报可能会较为平淡。为什么?因为进入当前周期时,面临着高估值、超低利率、工资和监管上涨带来的企业利润阻力以及去全球化带来的阻力。

高盛认为,鉴于估值通常不是泡沫破裂的原因,那么股票可能在很长一段时间内保持“昂贵”。但在很长一段时间内,当投资者以高价买入股票时,可能期望从投资股票中获得的回报往往远远小于在“便宜”时买入的回报。

本文编选自“万得资讯”,智通财经编辑:楚芸玮。