9月23日,造纸板块的一场“涨停潮”可谓引人瞩目。

A股市场上,可靠股份、景兴纸业、岳阳林纸、华泰股份、太阳纸业等十余股集体涨停;港股市场上,晨鸣纸业(01812)则暴涨17.81%,阳光纸业(02002)大涨10.64%,而玖龙纸业、理文造纸则分别上涨9.98%、6%。

从消息面上来看,造纸板块这一次的强势崛起,主要是缘于多家造纸企业掀起瓦楞纸“涨价潮”所致。

据央视财经报道,8月以来,博汇纸业、晨鸣纸业等多家造纸企业多次发布涨价函,宣布上调瓦楞纸的出厂价。其中,山东一家纸企的负责人表示,今年8月以来,他们生产的瓦楞纸,不到20天就连续四次提价。每吨的出厂价从3680元直接上涨到接近4000元。

截止目前,中国AA级别瓦楞纸全国均价约为每吨3870元,同比涨幅约为15%。

不过,股市的天就像孩子的脸,上一秒阳光万里,下一刻就乌云密布。对应到近日的造纸板块走势亦是如此,23日还掀起涨停潮,24日就大面积走绿。

9月24日,港A市场纸业股集体下跌,其中A股市场的造纸板块仅有2只概念股上涨,其余皆呈下跌之势,港股纸业股则全线走绿,晨鸣纸业、阳光纸业皆跌超7%。

(A股造纸股走势图)

(港股纸业股走势图)

而上述纸业股波动的股价表现也牵动了投资者的心绪,下面我们不妨结合行业情况进一步分析:走势波动的造纸板块会真正的起来吗?

瓦楞纸缘何掀起“涨价潮”?

追根溯源之下,不难发现,这一轮瓦楞纸涨价背后的“主要推手”大抵是废纸涨价。

口说无凭,我们先来看几组数据。

据中国纸业网数据披露,9月23日国内废纸最高上调50元/吨,废纸指数为2253.17点,环比上调0.05%,处于近年来高位;另据该网站数据显示,今年一季度,废纸指数普遍在2100点以上,虽然4月微弱下调,但5月起又重返2100点以上,而去年废纸指数最高仅2080.15点。

要知道,废纸作为瓦楞纸的重要原料,其价格的上升自然也将传导到瓦楞纸身上。

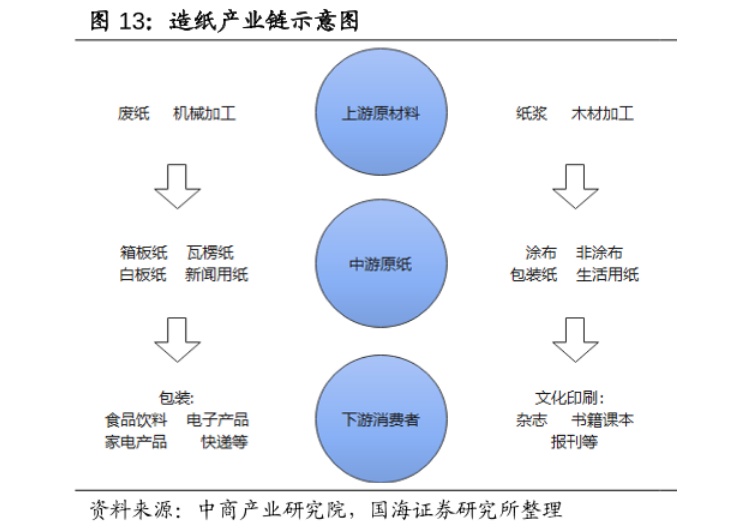

具体而言,按照原材料分类,造纸可分为浆纸系和废纸系。造纸原材料主要为木浆与废纸浆,少 部分采用非木浆。以化学阔叶浆、化学针叶浆和化机浆等原木浆为纤维原料的纸称之为浆 纸系,包括非涂布文化纸、涂布文化纸、白卡纸、生活用纸、特种纸等;而以废纸为纤维原料的纸,称之为废纸系,包括箱板纸、瓦楞纸、新闻纸、灰底白板纸等。

由此可知,废纸也是瓦楞纸的主要生产原料,而随着废纸涨价,纸厂成本增加,因此也就直接反应在瓦楞纸张价格上了。

那么,令人好奇的是,废纸又为何会涨价?

关于这一问题的答案,我们要从“限废令”的前世今生说起。

智通财经APP了解到,为了“强化固体废物污染防治”,早在2014年底环保部、商务部联合调整限制进口固废目录,将主要进口废纸从自动可进口调整为限制进口。随后,“限废令”愈演愈烈:2015年,我国实行全品类废纸申报配额制度;2018年6月,国务院公布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,力争2020年年底前基本实现固体废物零进口”。

直至2020年11月,生态环境部、商务部、国家发展和改革委员会、海关总署共同发布《关于全面禁止进口固体废物有关事项的公告》,指出将禁止以任何方式进口固体废物,且自2021年1月1日起施行。

说起来,上述这些政策的颁布,对于我们国家来说,无疑是一件好事。

除了带来“减少固体废物污染”这一明显的发展利好之外,还能提升我国废纸的回收率以及倒逼我国废纸回收系统的创新和升级。

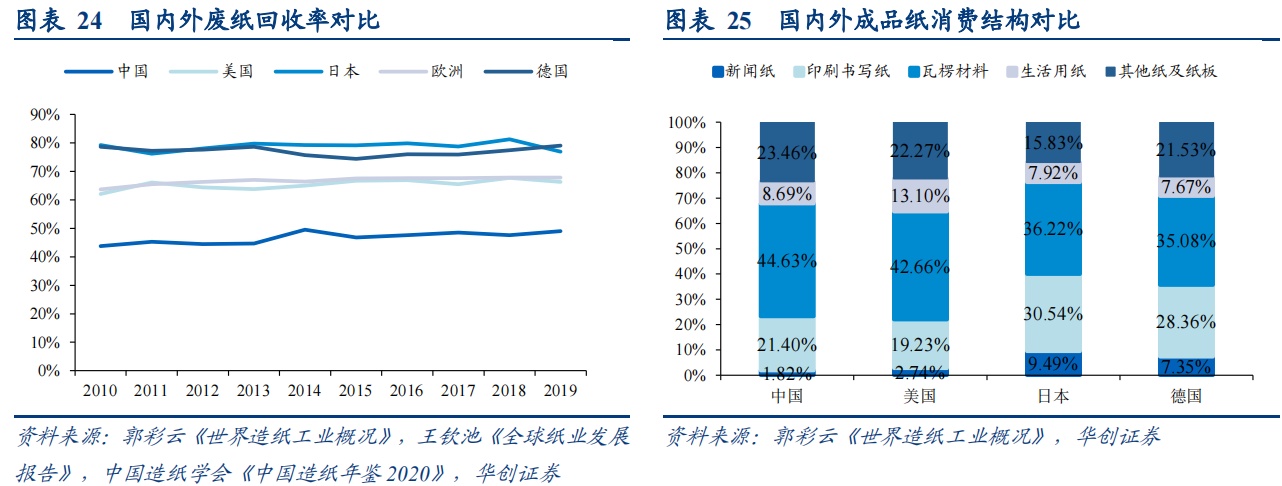

具体而言,长期以来,我国废纸回收率便低于日本、德国、美国等国家,在这其中,日本和德国的废纸回收率较高于美国,而美国则较高于我国。可以看到的一个明显差距的是,虽然我国和美国的成品纸消费结构类似,但历年废纸回收率却存有 15-20pct 之差。而由于提升废纸回收质量有利于缓解我国废纸原料不足的问题,因此“限废令”的出现也相当于间接地推动我国废纸回收率的提升。

与此同时,“限废令”的颁布,也倒逼着废纸回收行业的创新升级。据悉,为解决废纸原料短缺问题,纸企加大国废回收力度,一方面自建废纸回收站或中转仓,拓宽采购渠道,另一方面主动与区域性的大型回收商合作建立中转库,将收购环节前移,提前锁定废纸的采购量和质量。可以看到的是,“限废令”的出现,也将进一步加速国内废纸回收系统的建设。

但任何事物的进步都绝非是一蹴而就的。短期来看,随着国废增加的产能还未真正释放,废纸缺口进一步扩大,这也就导致了本轮废纸价格不断走高,成为推高瓦楞纸价格的主要因素。

低迷的造纸板块真的能起来吗?

不得不说,在这一轮瓦楞纸“涨价潮”的作用之下,上半年大部分造纸股均交出了一份靓丽的“中期成绩单”。

据wind数据显示,在22家造纸股中,有5家企业营收同比增长超50%。在这其中,晨鸣纸业、太阳纸业、山鹰国际上半年营收均超150亿元;有超一半的概念股上半年净利润同比增长超100%。其中,晨鸣纸业上半年净利润同比增长291.44%至20.21亿元,博汇纸业上半年净利润则同比增长466.63%至15.14亿元。

另据工业和信息化部发布的数据披露,2021年1-6月,全国造纸及纸制品业营业收入7142.0亿元,同比增长24.7%;利润总额484.3亿元,同比增长77.2%。

不过,需要指出的是,虽然造纸概念股上半年业绩整体表现不俗,但这一板块的股价表现则比较波动,难以显现持续的上涨之势。

(A股造纸板块上半年走势)

(港股纸业板块上半年走势)

因此,这也不禁引起外界疑惑:造纸板块什么时候能真正的起来呢?

按照下游用途分类,造纸可分为文化纸、包装纸、生活用纸和特种纸。造纸下游主要分为四类:文化纸主要应用于印刷行业,包括非涂布文化纸、涂布文化纸、新闻纸;包装纸主要应用于纸包装行业,包括白卡纸、箱板纸、瓦楞纸、新闻纸、灰底白板纸;生活用纸主要用于日常消费;特种纸应用于特定细分场景。

这也就说,此轮掀起涨价潮的瓦楞纸属于包装纸范畴。据悉,包装用纸又被划分到大宗用纸中,属于典型周期品,供需格局是核心驱动力,不同纸厂之间产品差异性较小,行业盈利能力由行业供需格局驱动。

而由于造纸行业的传统淡季是一季度和6、7、8月份,传统旺季是四季度,这也就意味着瓦楞纸这一波涨价潮是由供需错配格局导致的,并非旺季到来引起的。而这也意味着,随着四季度的渐行渐近,这一行业或将继续享受一波上行利好。

不过,结合目前券商所透露的观点来看,部分券商持较为乐观的态度,但也有部分券商则认为造纸行业这一轮旺季或呈现“旺季不旺”的特点。

据华安轻工分析师此前表示,轻工板块下半年的投资机会,更加偏向于造纸包装行业,核心的投资逻辑是造纸旺季来临,或带来相关产品涨价。九月之后的的节日较多,中秋国庆双节、双十一,以及再往后的春节,都是造纸包装需求的旺季。

不过,国金证券则比较偏向于这一次板块上涨,并不是受基本面改善驱动,而是估值偏低所致,而接下里的旺季也或将呈现出“旺季不旺”的特点。

具体而言,国金证券指出,造纸的基本面数据并没有体现出传统旺季来临的特征,即“纸价涨、开工率上升、库存减少”。该机构认为,导致今年旺季不旺的原因,需求端,国内疫情反复对经济和下游备库产生不利影响,海外疫情以及全球航运运力紧张,对国内纸品出口带来不利影响。供给端,受海外疫情,尤其东南亚疫情的影响,海外纸品仍然把国内市场作为重要的出口地,这是供求关系并不理想的核心逻辑。