硅料价格的不断上涨,引发了市场的持续关注。

硅料七连涨!供需失衡成涨价主因

据硅业分会9月22日数据显示,本周国内单晶复投料价格区间在20.6-21.9万元/吨,成交均价小幅上涨至21.49万元/吨,周环比涨幅为0.51%;单晶致密料价格区间在20.4-21.7万元/吨,成交均价上涨至21.25万元/吨,周环比涨幅为0.47%。

谈及硅料价格延续涨势的原因,硅业分会方面表示,“一方面,仍是由于目前硅料供应量不及下游开工率提升带动的需求,供不应求从根本上支撑了价格上涨的趋势;另一方面,各地因能耗双控限产、原材料价格上涨等因素导致工业硅粉价格屡屡翻倍创新高,多晶硅料成本随之大幅增加,再叠加硅粉供应短缺的市场预期,推动硅料继续小幅上涨。”

另据生意社数据显示,目前,有机硅DMC市场缺货严重、一单难求。

具体来看,截至9月23日,数据监测主流地区有机硅DMC市场报价均价参考在56000元/吨。这与9月18日价格相比,中秋节后涨幅达33.33%;与13日相比,10日内涨幅达46%;与9月初相比,本月涨幅更是高达49.33%。

对此,有业内人士向新能源日报记者分析表示:“硅料价格上涨主要原因是由于供需失衡,即:供给少、需求量增多。”

“硅料价格上涨,主要是由于硅料扩产周期较长,跟不上硅片端的扩产速度,从而导致短暂性的供不应求。”鲸平台智库专家,无锡尚德某资深从业者向新能源日报记者分析表示。

“能耗双控”限产,硅料产出受影响

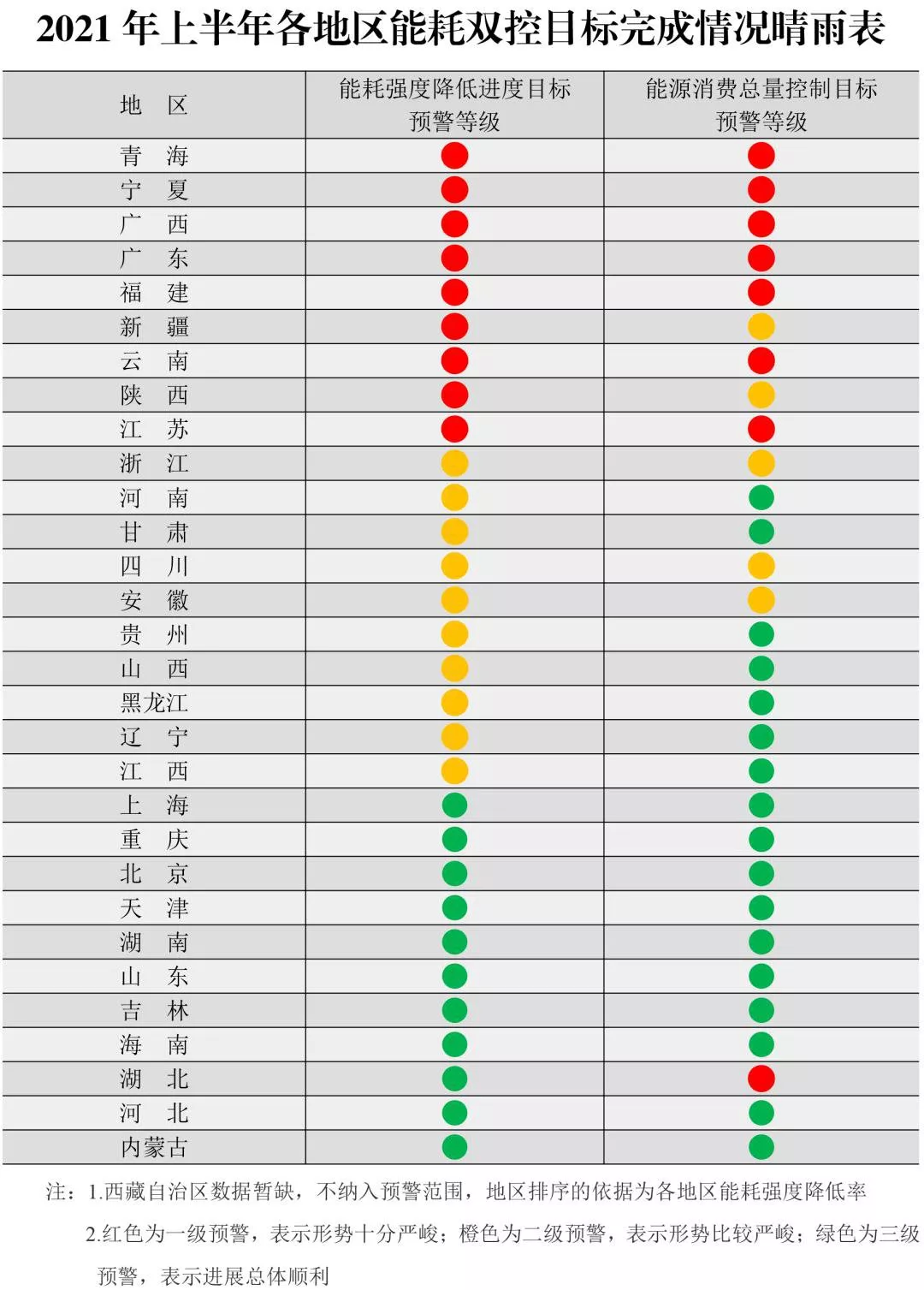

今年8月17日,国家发展改革委发布《关于印发<2021年上半年各地区能耗双控目标完成情况晴雨表>的通知》。根据《晴雨表》,能耗强度降低方面,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度不降反升,为一级预警。

来源:国家发展改革委

随后,9月16日,国家发展改革委印发《完善能源消费强度和总量双控制度方案》,明确了能耗双控制度的总体安排、工作原则和任务举措,绘制了能耗双控制度发展“路线图”。

随着该方案的下发,新能源日报记者注意到,部分省市相继以停产、限电的方式控制能耗,使得部分工业企业逐渐陷入停产局面,从而推动了硅料价格的上涨。

近日,云南发改委发布《关于坚决做好能耗双控有关工作的通知》。该通知提到,加强工业硅行业生产管控,确保工业硅企业9-12月份月均产量不高于8月产量的10%(即削减90%产量)。

而据2020年前三季度中国工业硅产量地区分布情况显示,云南地区工业硅产量占总产量超20%,仅次于新疆。

对此,硅业分会方面指出,云南工业硅限产实际影响工业硅产出约5万吨/月,其中,应用在多晶硅领域的工业硅约1-2万吨,占国内工业硅月产量的4%-8%,减少量基本可由新疆、四川等地足量补充。但供应紧缺的市场氛围,造成有机硅、铝合金领域跨牌号采购,更加剧了工业硅供不应求的局面。

除云南外,不少地区的企业“停产潮”仍在继续。

据硅业分会9月22日数据显示,截至本周,国内12家多晶硅企业在产,其中2家检修,一家正常按计划设备检修,另一家受当地限电影响被迫停产检修,计划10月中旬之前恢复正常运行。

此外,硅业分会方面预测表示,“由于个别企业非计划内停产检修,产出大幅减少,预计9月份国内硅料产量低于预期,其中受检修影响的硅料产出减少量将在2500吨左右。目前看10月份硅料供应相比需求受影响程度更大,因此预计9月底多晶硅长单定价仍将延续目前的上涨态势。”

“一单难求”下采购加剧:惊现百亿元大单!

随着硅料价格持续走高,不少企业纷纷加快采购的步伐,签订长单合同锁定硅料。其中,甚至出现了百亿元价格订单。

9月22日晚间,双良节能(600481.SH)公布了两份硅料采购合同,与协鑫、特变电工签订了286.77亿元的长单采购合同,锁定了未来五年内共13.5万吨硅料的供应。

具体来看,双良节能发布公告称,其全资子公司双良硅材料(包头)有限公司(以下简称:双良包头公司)于9月22日与协鑫系旗下江苏中能硅业科技发展有限公司签订了《硅料战略合作协议书》,合同约定2021年9月-2026年12月期间,买方向卖方采购原材料多晶硅料(包括块状硅和颗粒硅)5.275万吨,预计采购金额约为112.09亿元。

此外,双良包头公司还与特变电工旗下新特能源、新疆新特晶体硅高科技有限公司、内蒙古新特硅材料有限公司签订了《多晶硅战略合作买卖协议书》,合同约定2022年1月-2026年12月期间买方向卖方采购原材料多晶硅料8.22万吨,预计采购金额约为174.68亿元。

除双良节能外,今年8月5日,头部硅料企业大全能源在投资者互动平台表示,该公司2021年产量已全部通过长单锁定。

华创证券研究表示,各地电力不足导致开炉生产受阻,预计后续供应紧张的情况将持续至2022年4月水电旺季到来之前,金属硅价格仍将持续上涨;有机硅涨价的驱动主要来自金属硅成本的支撑,往后看内需市场临近“金九银十”旺季叠加9月有厂家计划检修,供需有望进一步收紧,继续推高有机硅价格。

随着上游硅料的价值上涨,对产业链下游的影响在持续延伸。

近日,东方日升在其公布的调研活动信息中提到,“受光伏上下游产业链供需阶段性不平衡影响,上游材料供应紧张且价格阶段性高位,盈利能力阶段性提升;对下游电池组件形成巨大挤压,导致电池组件盈利能力阶段性下降。”

一直以来,“硅料价格上涨”成为业内的热议话题之一。

隆基股份董事长钟宝申曾表示,“从企业自身来看,需用长远的眼光做好战略规划,准确把握产业发展的趋势和节奏,确保企业生产经营的均衡稳定。”

对此,有光伏行业分析人士向新能源日报记者分析表示,“当前,由于硅料供需紧张、价格上涨,会将成本端压力进一步传导至下游硅片、电池片、组件,这使得下游也不得不共同涨价或利润被压制,最终加剧整个产业链之间的博弈。”

本文来自 新能源日报,作者: 曾乐;智通财经编辑:马火敏。