过去,电力运营商一直被认为是低成长,高分红的公共事业企业对待。但近期,绿电交易的启动以及《完善能源消费强度和总量双控制度方案》的提出,使得电力板块成了香馍馍。

受到上述利好消息的影响,电力板块个股近期集体暴动,华润电力(00836)单周涨幅超16%,年内累计涨幅更是超2倍。

(行情图来源:智通财经)

电力板块集体大涨,主要在于此前新能源运营商苦于存量电站补贴拖欠,IRR只存在于纸面,实际现金流远小于报表利润,跟电网结算的电费还完贷款利息就所剩无几,成为“差生意”而无人问津。平价上网后,再无补贴拖欠问题,现金流完备完整,清洁能源运营商回归业务本质,重新成为永续增长的“好生意”,并且双控能耗超额问题可以通过增加清洁能源解决问题,绿电销售可以产生溢价。此外,电力运营商不少企业还转型布局光伏和风电等项目,这些项目也能为公司创造收益,并且拔高估值,使得这类电力企业股价得到双击的效果。

绿电交易下,电力实现量价齐升

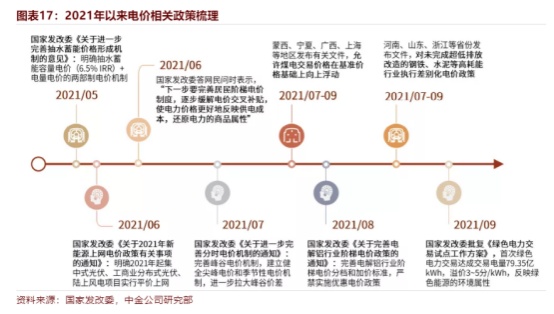

今年以来,在双碳目标大背景下,国家和地方层面密集出台电力相关政策。不少地区对于高耗能企业实行了耗能指标考核,云南、湖南等地陆续发布限电限产相关规定,对相关企业产生了一定的影响。不过根据近期国家的相关政策指出,购买绿色电力部分将不受耗能指标考核。

近期,国家发改委批复《绿色电力交易试点工作方案》,提出绿色电力交易要全面反映绿色电力的环境价值,优先安排完全市场化绿色电力参与交易,如规模有限也可组织用户购买享有政府补贴和电网保障收购的绿色电力。

9月7日,方案批复后的首批次绿色电力交易成交结果宣布,共计17个省份259家市场主体参与,达成交易电量79.35亿kWh,其中国家电网区域成交68.98亿kWh、南方电网区域成交10.37亿kWh。本轮参与绿色电力交易的用户除巴斯夫以外还有万国数据、林德、阳光电源、壳牌中国、腾讯、富士康、科思创等公司。

在此之前,今年政策也逐步理清了发电侧、用户侧电价机制,形成合理反映电力供需和电力商品价值属性的电价机制,为绿电价格提供了保障。

由于使用绿色电力部分不受耗能指标考核,绿电的需求快速放大,绿电价格也水涨船高。此前广东组织的可再生能源直接交易的成交价差为+1.88毛/kWh。

绿电交易将优先受益新能源运营商。整体来看,高价格绿电交易可以改善现金流,还可以提高收益率。

根据政策来看,不带补贴的平价项目或补贴项目超出合理利用小时数的部分(即“完全市场化绿色电力”)成交电价与标杆电价之间的溢价部分将归发电企业所有。补贴项目可自主选择继续等待补贴发放,或是通过参与绿电交易提前获取溢价部分,从而改善补贴项目现金流表现,有助于新能源运营商的资金宽松,为后续项目开发助力。

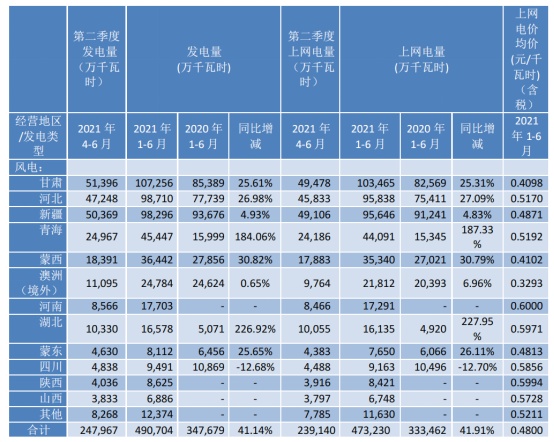

从财务角度分析,根据节能风电(纯风电)的数据来看,2021年1-6月,公司上网电价均价0.48元/kwh,相比于2020年中报的0.4578元/kwh有所提升,因此公司毛利率也从55.73%提升至60.8%。众所周知,风电光伏水电一经建成,成本基本固定,所以多出来的电价全部都是利润。此次绿电价格大涨也不断增厚电企的利润。

市场化电力价差减少,火电边际改善明显

2017年前后,各地陆续开展电力市场化交易,并且市场化交易比例也在提高。不过当时很多市场化电价都比标杆电价低很多,这也导致很多火电企业并没有赚到钱。

而近期多地市场电价政策已出现边际松动,蒙西、宁夏市场化交易电价分别于7月/8月放开基准上浮10%以内限制,9月上海宣布取消市场电价“暂不上浮”规定,11家燃煤发电企业也于近日联名请示北京市城市管理委员会上浮交易电价,全国范围内整体呈现自西向东逐步放开市场电价基准上浮管制的趋势。

政策松动后,在强大的需求面前,电力供需趋紧推动多地近月市场化电价同比上涨近10%。数据显示,多省市场化交易电价已明显上行,广东9月市场电集中竞价交易首现0价差(广东燃煤标杆电价:453元/兆瓦时),江苏9月市场电价同比上涨9.3%至389元/兆瓦时(江苏燃煤标杆电价:391元/兆瓦时),云南8月市场电价同比上涨9.4%至123元/兆瓦时。

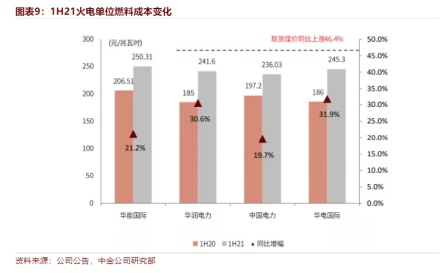

市场化电价的提高也缓解了电企的成本压力。据中金统计,主要上市发电企业1Q21火电亏损面20-30%,2Q21已上行至50%+,内蒙古、宁夏等地火电发电厂已陷入全线亏损状态。煤价持续高位致使火电二季度亏损面进一步扩大,减弱火电企业发电意愿。中金认为火电仍是重要的基荷电源并承担有调峰任务,火电企业长期亏损不利于电力供应及新能源发电消纳。电价政策端正逐渐向火电企业倾斜,或有助于火电企业尽快疏导成本压力,提升盈利水平。

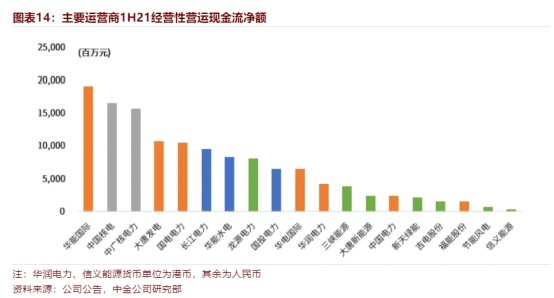

不仅如此,对于电力运营商而言,传统能源业务现金流充沛的企业,还能进一步开发新能源项目。例如华能国际、中国核电、中广核电力、大唐发电、国电电力等传统电力运营商现金流相对充沛,经营性营运现金流超过100亿元;长江电力、华能水电、国投电力等水电运营商现金流平均也在80亿元左右。

在30-60碳减排、碳中和目标下,《碳排放权交易管理办法(试行)》的实施必然让更多的排放大户产生出购买绿电和碳排放权的需求,为新能源企业创造了一个新的盈利增长点,而现金流充沛的电力企业积极发展新能源,也给自己创造新的业绩增长点。

华润电力转型新能源渐入佳境

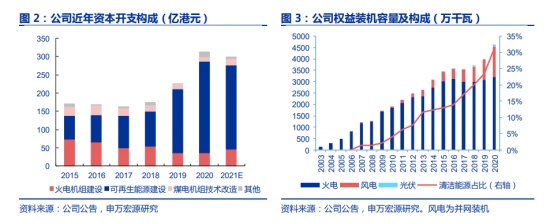

智通财经APP了解到,华润电力是中国大型火力发电公司之一。早在2006年,公司便通过收购汕头24MW丹南风电项目切入新能源运营领域。近年来,尤其“十三五”后期,公司将发展重心全面转向新能源,2019年后资本开支中新能源占比超过70%。经过两年抢装潮后,2020年底公司新能源并网权益装机达到1419.8万千瓦,运营权益装机1095.8万千瓦(部分年底投产尚未投入运营)。煤电装机增速则大幅放缓,2020底煤电权益装机规模为3212.7万千瓦,“十三五”期间净增加量仅约200万千瓦,新能源装机占总装机的比例已达到31.1%。

和我国绝大部分电力央企类似,公司新能源业务拓展率先从风电开始,近年来,华润电力的风电装机增速长期保持在20%以上。2020年由于抢装潮,风电装机高达54.9%,年底并网装机达到1345.6万千瓦,规模在A+H股上市公司中仅次于龙源电力,位居第二梯队之首。光伏业务亦开始发力,2020年公司光伏装机同比增长63.8%,年底累计规模达到74.2万千瓦。

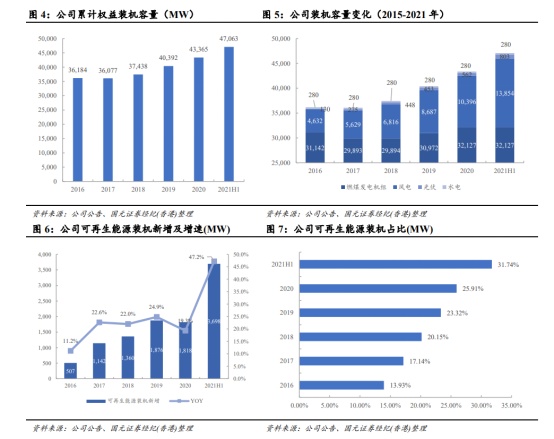

截至2021年6月30日,公司运营37座燃煤发电厂、3座燃气发电厂,火电运营权益装机容量为3212.7万千瓦,占比68.3%。公司发电厂的控股装机容量达到5918.6万千瓦,权益装机容量达4706.3万千瓦,较2020年底增长369.8万千瓦,其中火电权益装机容量为3212.7万千瓦;风电权益装机容量为1385.4万千瓦,较2020年底增长345.7万千瓦;光伏权益装机容量为80.3万千瓦,较2020年底增长24.1万千瓦。

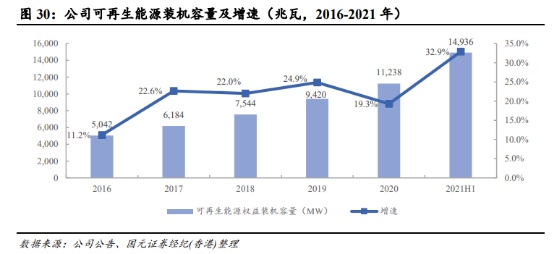

此外,公司也在加速新能源发展,“十四五”计划新增风光40GW。目前公司运营119座风电场、25座光伏电站、2座水电站。2021年上半年,公司新增可再生能源装机容量369.8万千瓦,风电、光伏发电及水电运营权益装机容量合共1493.6万千瓦,占总运营权益装机容量约31.7%%;其中风电机组权益装机容量为1385.4万千瓦,占可再生能源装机比例最大,约为92.8%;光伏装机容量为80.3万千瓦,占比5.4%;水电装机容量为28万千瓦,占比较小。

在地理位置布局方面,公司主要围绕着“三个三角区,三条沿线”(京津唐、长江三角洲和珠江三角洲地区,京广线、东部沿海线和国家特高压输电沿线地区)开展,同时还在甘肃、青海、西藏等风资源丰富地区积极布局风电机组,充分利用地区资源优势。从2020年数据来看,公司风电装机超过100万千瓦的省份分别为河南、山东、广东和湖北,装机容量分别为163.95万千瓦、156.05万千瓦、113.35万千瓦和102.94万千瓦。

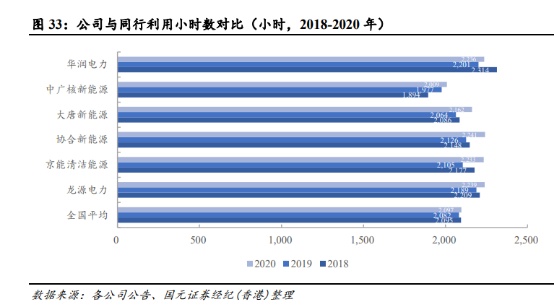

得益于风电项目布局的资源优势,公司风电利用小时数大幅超过全国平均水平,领先行业。2018-2020年,公司利用小时数分别为2314小时、2201小时和2236小时,分别超过全国平均219、119、139小时。与同行相比,公司风电利用小时数连续多年高于风电龙头企业龙源电力。

不仅如此,公司还进军HJT领域。2021年8月13日,浙江省高质量发展建设共同富裕示范区重点项目中,公司12GW高效异质结太阳能电池及组件制造项目极具标志性。该项目位于舟山高新技术产业园二期,总用地面积为800亩,总建筑面积为56万平方米,总投资规模高达110亿元,主要用于建设24条500MW二代异质结太阳能电池生产装备线和24条500MW电池组件封装生产线等主体工程。

由此可见,华润电力已经成功转型至新能源领域,至规划项目落地后,公司的业绩也将得到显著提升。尽管今年以来华润电力股价涨幅巨大,但对于13pe的新能源企业而言,其估值仍较低。短期来看,由于前期股价涨幅较大,存在回调的风险,但中长期来看,华润电力仍具有较高的投资价值。