我们是舌尖上的国家,独特的美食文化蕴藏各地,其中不乏被我们一路吃到资本市场的美食,从海底捞到九毛九再到呷哺呷哺,亦或是刚获得腾讯投资的和俯捞面,餐饮市场从来少不了资本的身影。

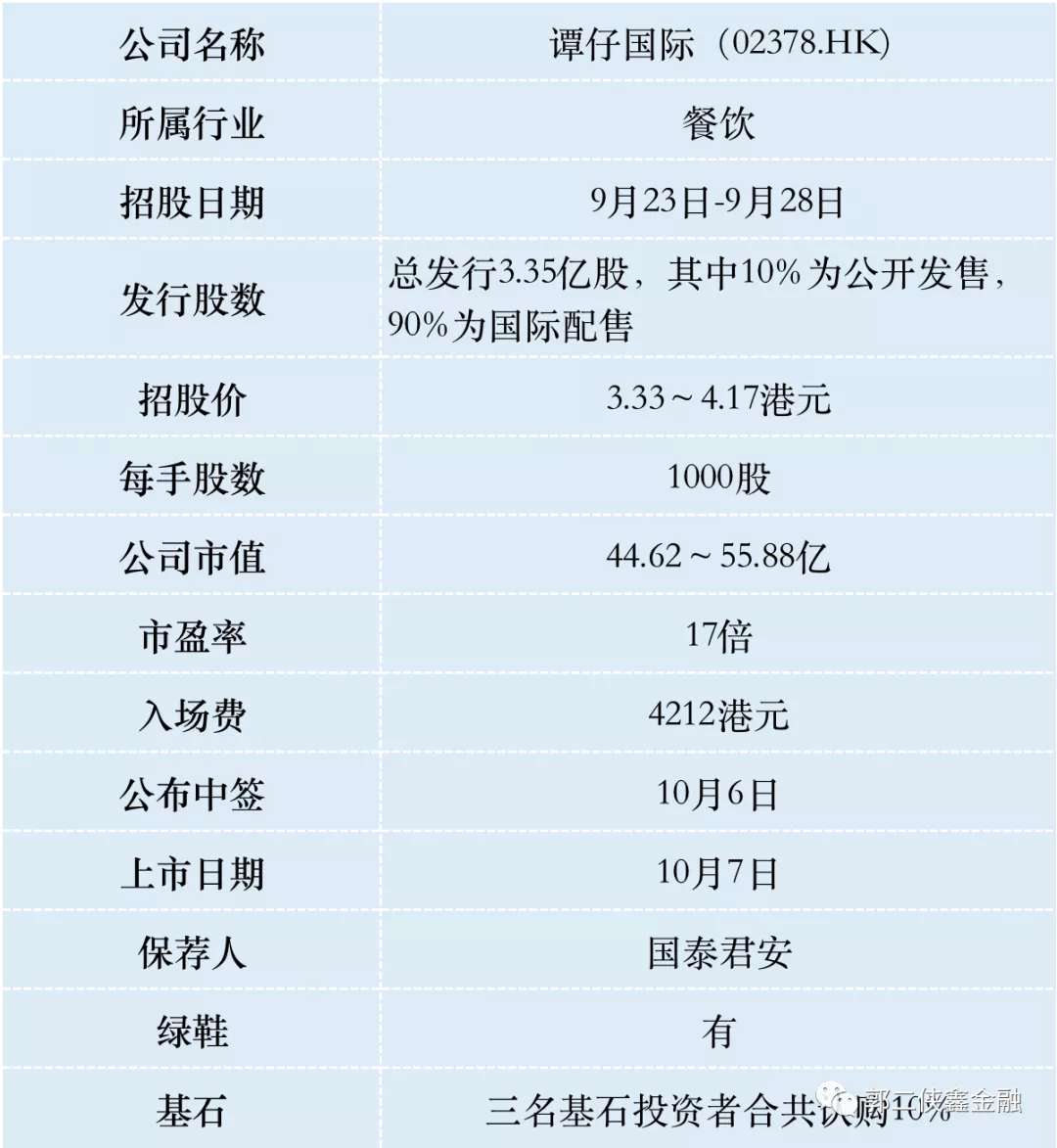

一、招股信息

二、公司概况

谭仔国际(02378)是香港一家专营米线的连锁餐厅运营商,自营「谭仔云南米线」及「谭仔三哥米线」两个品牌,在中国内地及新加坡亦拥有业务。

谭仔品牌名下第一家店于1996年开业,距今有25年的历史。

谭仔国际合共经营156间餐厅,包括覆盖港九新界18区的76间谭仔餐厅及74间三哥餐厅、广东深圳的3间谭仔餐厅及新加坡的3间三哥餐厅。

根据第三方数据,按2020年的收入计算,谭仔国际在香港亚洲面食特色餐厅中排名第一,占市场份额约64%。

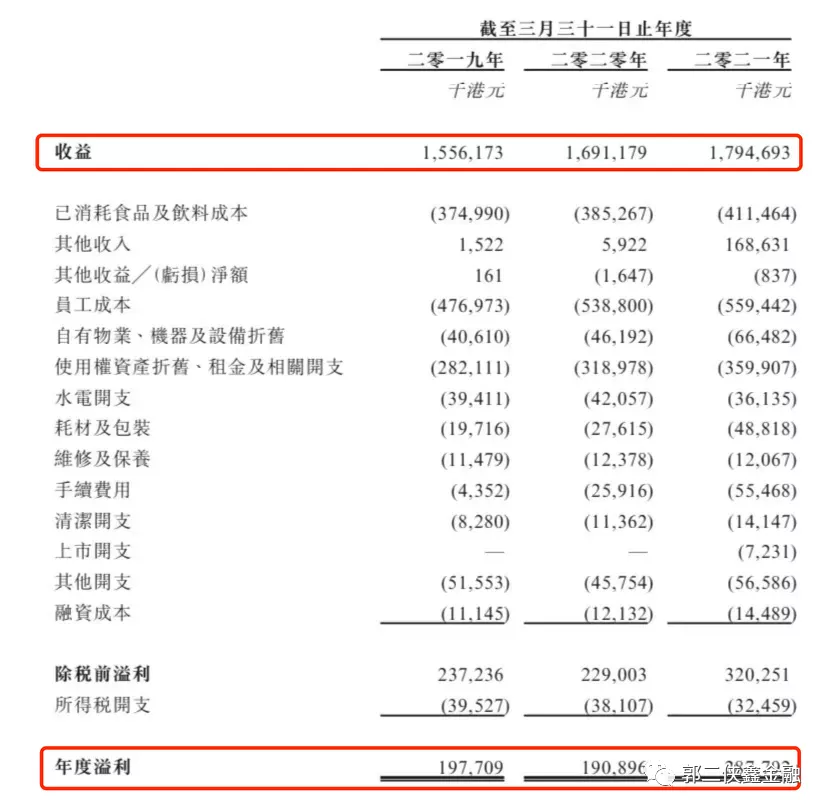

财务数据显示:在过去的2019年~2021年(财政年结日为3月31日),谭仔国际的营业收入分别为15.56亿、16.91亿和 17.95亿港元,复合年增长率为7.4%;相应的净利润分别为1.98亿、1.91亿和 2.88亿港元,复合年增长率为20.7%。

业绩比较稳定,增涨预期全靠新开店,本次募资的大头也是拿来开店。

谭仔国际能在香港粉面界做到市场龙头,是有其独特之处的。

一是谭氏家族祖籍湖南,或是受此影响,把湖南的香辣口味和本土米线融合,创新出独特的风味。

二是获得美食家蔡澜专栏的推荐,而得以迅速走红。 最后最重要的一点是,谭仔国际通过中央厨房为餐厅提供半加工的材料,统一食材的购买、汤底、酱汁、腌料及其他食材的处理,简化餐厅层面的食物处理程序,在供应到其他的餐厅厨房。标准化操作,减少味道的差异,使得每个餐厅的米线的味道更加一致,为消费者的体验感把关。

2017年5月,日本东利多控股集团宣布以10亿港元,收购了谭仔云南米线的所有股权。同年12月,东利多再次确认以11.1亿港元收购谭仔三哥米线。以当时收购价计,距今4年多公司估值翻2.5倍不算太过分。

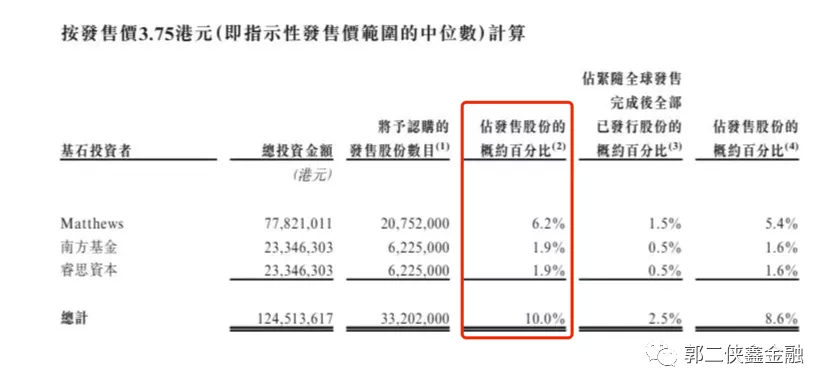

此次IPO引入Matthews、南方基金及睿思资本三名基石投资者,合共认购约1600万美元(相当于约1.25亿港元),按发售中间价计,占全球发售股份总数的10%。

需要注意的是,但谭仔国际在招股书中披露,如果不考虑与新冠肺炎疫情有关的一次性政府补贴1.55亿港元及租金减免的1560万港元,公司在2021财年实现的净利润较2020财年减少。

三、综合点评

上一家在港交所上市的香港本地餐饮股是2年前的太兴集团,目前估值11.5倍,不过这家公司做的比较杂,有中菜、越南菜、日本料理这些在香港扩张空间有限,在内地受众又比较小。

中国的地域饮食习惯是北面南粉,而香港因为靠近深圳的地理位置,进军内地市场也是先从南方开始,这刚好契合公司的发展。

香港的餐饮市场增长已经进入非常缓慢的状态,谭仔国际的未来在内地市场。中国内地休闲餐厅规模增长很快,2020年有655亿美元,市场预计2025年会增长到1136亿美元。

市场很大,谭仔可以进来分一杯羹,但同时也会面临像遇见小面、和俯捞面这样的强劲竞争对手。

2021年4月,谭仔在深圳开了第一家分店,当天排号1300位,目前深圳已有三家谭仔米线分店,去吃过味道不错,价格相比周边其它餐饮店还算适中。

四、预估中签率

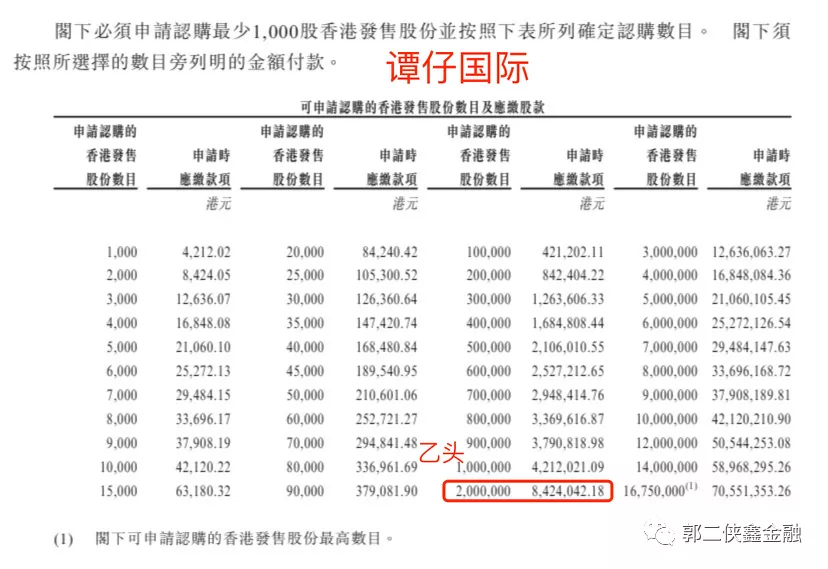

香港公开发售3350万股,每手1000股,合计33500手,在不启动回拨的情况下,甲乙组各获配16750手。

谭仔国际目前孖展10倍,最终大概率超额认购50倍,启动回拨至40%,甲乙组各获配67000手。市场行情仍然没有起色,今天暗盘的堃博医疗又破发了,谭仔按照3万人申购算,预估一手中签率100%。

打新乙头需要申购200万股即2000手,这次乙头门槛840多万,预计认购人数会少一点,按200人申购乙组算,预估乙头中签150手以上,打和点很低,就看谁敢上。

五、本人操作计划

郭二侠计划偷鸡申购(拿命干>满仓干>梭哈>偷鸡>放弃)。

这票得冷,招股价上下浮动25%,如果认购冷清下限定价可能有肉吃,大家要都申购,我就放弃不打了。

以上纯属郭二侠个人申购计划,不构成任何投资建议,打新有风险,认购需谨慎!

本文选编自微信公众号“郭二侠鑫金融”;智通财经编辑:玉景。