随着美股中报季推进至尾声,聚好商城(JWEL.US)抓住此次业绩集中披露期的尾巴,在近日公布了其2021年上半年业绩。

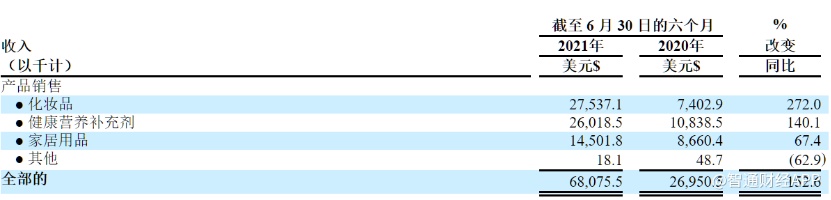

智通财经APP了解到,今年上半年,聚好商城总收入达到6810万美元,较2020年上半年的2700万美元增长152.6%。其中化妆品和健康营养补品增速继续领跑,分部业绩分别增长272.0%和140.1%。

聚好商城的业绩增长离不开当下的市场环境。公共卫生事件加速保健品行业发展已成为目前市场上显著的发展趋势,而化妆品也在“后疫情时代”持续走热。而聚好商城正是这双重动向下的受益者,其背后的市场形势值得投资者关注。

业绩增长源于营销?

实际上,早在去年一季度,汤臣倍健等保健品企业的业绩便较上年同期有所增长,而此次聚好商城的财务数据,再次印证了关于保健品行业增长的话题所言非虚。不过作为一家电商,聚好商城业绩增长不仅取决于宏观因素,还需要公司自身积极推动。

智通财经APP了解到,与大众熟知的淘宝、京东不同,聚好商城是隆力奇旗下的专有品类专门电商平台,主营产品包括化妆品、健康及营养品和家庭日用品。从PC端商城页面来看,聚好商城主要分为美容馆、食品馆、居家馆、家电馆、商务馆及服饰馆六大品类,但其所售商品有近71%为化妆品及保健品,其余为日用家居用品。

财报显示,今年上半年,公司化妆品和健康营养补品增速继续领跑,分部业绩分别增长272.0%和140.1%。

值得一提的是,相较去年同期,公司化妆品在业绩增速高于保健品的同时,化妆品整体业绩总额也重新成为公司第一大收入来源。根据聚好商城此前披露的招股书,2020年化妆品收入占比仅为19.3%。相比之下,保健品收入则达到54.1%。

在化妆品和保健品业绩的双重支撑下,2021年上半年,聚好商城的GMV达到8990万美元,较2020 年上半年的 3700万美元增长143.2%。

高GMV的背后,是聚好商城一如既往的倾向营销的策略。据智通财经APP了解,在成本端,2021年上半年销售成本为6320万美元,较2020年上半年的2420万美元增长161.5%。实际上,其同比增加主要是由于产品销量增加以及随着产品供应品类增加导致加权平均单位成本增加所致。这导致当期销售成本占总收入的百分比为92.9%,高于2020年同期的89.7%。

而在费用端,2021年上半年营销费用为250万美元,较2020年上半年的20万美元增长1222.6%。同比增加主要是由于营销和宣传活动增加,以及在战略地区进一步提高品牌知名度而加大营销支出所致。

除营销费用增长外,今年上半年,聚好商城2021年上半年管理费用为210万美元,同比增长178.0%,而增加主要是由于包括拓展“聚好优选”线下社区团购店和增加行政管理人员在内的公司扩张和企业扩员导致的租金成本和工资支出增加所致。

不难看出在后疫情时代,聚好商城加速了公司在线上及线下的扩张进程,而这也得到了一定成效。财报显示,截止到今年6月30日,商城VIP会员人数达到210万,同比增长16.0%。当期公司LHH商家数量达到25588,同比增长15.8%。

从聚好商城的财报投资者可以清晰看到,在保健品之后,化妆品接棒成为其增速最快贡献收入最多的商品分类。而这正是得益于今年以来国内新冠疫苗接种工作的进一步推进,居民对摘下口罩、重回正常生活的期待值上升,这使得彩妆消费现回暖趋势。

乘化妆品回暖之风而起

今年以来,随着疫情防控形势持续向好,国内消费复苏势头正增强,市场销售持续回升,消费需求不断释放。在这一宏观背景下,国内化妆品市场需求快速增长,加之新兴渠道与营销手段的推广、多场景渗透率的提升,行业景气度持续提高。

从行业数据来看,颜值时代背景下,化妆品消费持续火热。根据Euromonitor的数据显示,2020年中国化妆品市场规模达到5199亿元,同比增长7.2%,即便在疫情期间亦难挡颜值消费的热情,预计2025年化妆品市场规模将达到9076亿元,2021-2025年复合年增长率达到11.5%。而统计局的口径同样显示,近年来限额以上企业化妆品零售额月度同比增速几乎全盘跑赢社零增速。

在化妆品行业整体景气度的提升离不开线上渠道的增长。得益于电商平台的快速发展、营销手法的多样化、成本相对线下较低以及物流送货到家的便利等因素,化妆品线上消费市场急剧膨胀。

数据显示,我国化妆品市场电商渠道占比从2010年的2.6%快速提升至2020年的38%,成为占比最大的渠道。

从产业链的角度来看,中游掌握定价权已是行业特色,但随着线上电商的蓬勃发展,部分品牌会选择让代运营商来负责线上电商平台的运营、品牌打造、货品销售等。这使得代运营商应运而生,这个环节的企业毛利率在30%-65%之间。也正是由于聚好商城这类新兴电商平台的出现,使得线上流量被分流,品牌运营难度也随着提升,这将催生更广阔的代运营服务市场。

值得一提的是,根据相关研报数据,受新兴电商平台分流影响,淘系平台化妆品GMV同比放缓且出现下滑。因此在化妆品整体向好的大背景下,目前正是聚好商城扩张的良机。

因此,投资者可以看到,虽然公司当前净亏损为70万美元,相较2020年同期的净收入80万美元出现转盈为亏,但与此同时,公司拥有的现金和现金等价物达到 2980万美元实现同比增长,这将让聚好商城持续在化妆品行业进行扩大营销及市场扩张,而这或将在后续的财报中有所反馈。