短期尚存波动,周期趋势无忧

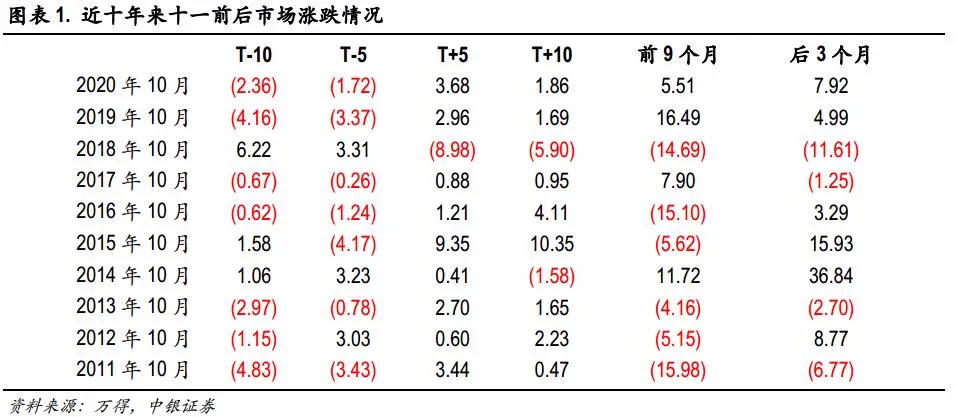

节前效应引发市场资金面波动。节前一周市场出现一定程度调整,双节来临资金面趋紧以及风险偏好波动都是触发市场调整的因素。近十年以来,双节前夕市场跌多涨少。除18年、14年外,国庆节前市场大多出现一定程度的调整,节前10个交易日平均跌幅达到0.99%,市场主线在这一阶段也会出现一定程度的偏离。究其原因,一方面9月正值季末考核时点,市场资金面相对紧张;另一方面双节休市时间较长,市场面临的不确定性风险较高,部分前期获利盘降低持仓规避不确定性风险。随着节后资金面压力的逐步缓和,市场重新回到主线行情之中。

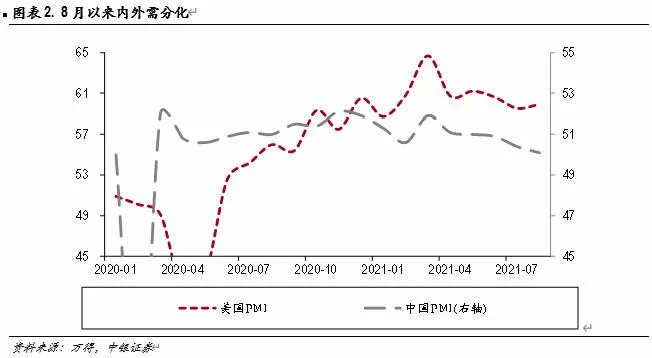

短期基本面外热内冷分化明显,市场稳增长预期等待兑现。9月上旬,韩国出口额达到195亿美元,较去年同期大幅提升30.7%;与此同时8月美国零售销售出现意外增长,线上需求依旧强劲。与强劲外需相对应的,内需进一步显现走弱迹象:8月地产销售与投资继续回落,上游资源品价格高企及“两高”项目限产制约下基建投资也并未出现较大起色。在这样的环境下市场对于稳增长政策预期进一步升温,经济数据披露后,内需相关的基建、上游周期板块依旧延续强势,显示当前市场仍在等待稳增长预期兑现。

周期行情持续性毋庸置疑。三季度以来,周期板块超额收益显著,部分投资者对于周期板块行情持续时间有所担忧,我们强调本轮周期股行情持续时间将会远超市场预期。历史经验来看,周期股价格趋势上与商品价格高度相关,只要商品价格能够维持高位,周期股就会迎来盈利韧性带来的重估。疫情以来,A股市场先后经历了茅指数到宁组合的估值泡沫化过程,伴随着今年以来A股盈利的全面回温,盈利弹性更强的周期板块必将吸引更多配置资金。结合我们此前分析,当前周期行业业绩的正贡献远高于其他行业,从这点出发, 当前周期行情难言泡沫化。

短期市场波动尚存,但年内无需多虑下行风险,关注周期超额收益。短期来看,临近9月末市场面临资金面及预期波动。经历了前期的快速上行,恒大事件引发的信用风险以及海外政策扰动都将为市场带来短期波动,季末及双节资金面趋紧或进一步加剧市场短期负面冲击。但年内来看,这些风险因素尚难以对市场形成趋势性逆转。一方面,稳增长定调下,个体风险事件难以全面扩散;另一方面,进入四季度市场的资金面环境将会回到前期稳态,市场的行情主线也将重新回归。配置角度,我们持续推荐周期板块超额收益机会以及估值切换行情下主导产业的趋势行情。

重要信息与数据梳理

(1)宏观基本面及A股盈利数据变化

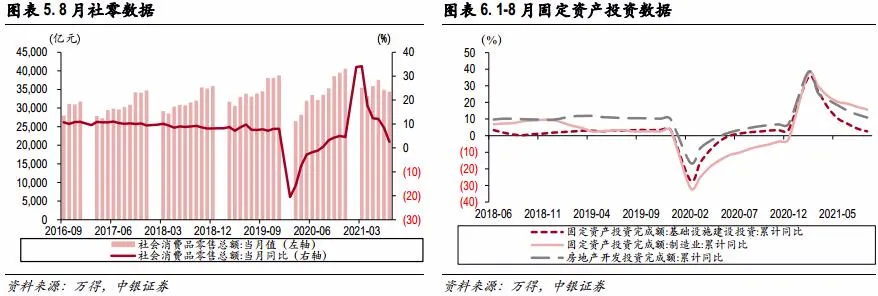

8月份中国宏观经济指标延续放缓态势。8月社零总额当月同比增速由7月的8.5%大幅下降至2.5%,两年年均复合增速1.5%,与7月相比下降2.1个百分点,而8月社零数据中的消费品线上销售也出现明显放缓,显示社零数据下滑原因具有复杂性。8月固定资产投资累计同比增速8.9%,较7月10.3%出现明显放缓,两年年均复合增速调整后为4%,较7月调整后的累计增速4.3%也有所放缓。8月基建投资累计同比增速从7月的4.2%降至2.6%,两年平均增长0.2%,比1-7月份回落0.7个百分点。制造业投资同比增长15.7%,两年平均增长3.3%,比1-7月份加快0.2个百分点。工业投资同比增长12.9%。房地产开发投资同比增长10.9%,两年平均增长7.7%,比1-7月份回落0.3个百分点。全国商品房销售面积114193万平方米,同比增长15.9%;商品房销售额119047亿元,同比增长22.8%。受地产严监管影响,8月份销售面积同比下降16%,两年年均复合增速-2%。高技术产业投资同比增长18.9%,两年平均增长13.4%;受芯片供应趋紧和限电影响,8月规模以上工业增加值增速降至5.3%,两年复合增速下降0.2个百分。

(2)流动性跟踪及市场交易数据

宏观流动性

截止9月18日,本周货币市场国债市场利率窄幅波动,SHIBOR隔夜利率下行5.8BP至2.11%;R001下行12BP。国债市场,一年期国债收益率上行0.9BP至2.39%,10年期国债收益率下行1.9BP至2..87%。期限利差下行2.8BP至0.48%,信用利差上行12.8BP至0.49%。

微观流动性

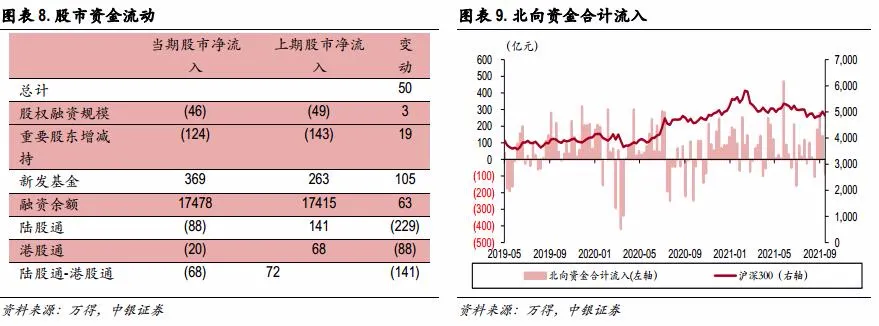

一级市场本周融资规模46亿,上周49亿元;本周重要股东(产业资本)减持124亿,上周为143亿;新发行基金(股票+混合)本周发行规模369亿,上周为263亿;融资余额方面,本周为17478亿,较上周增加63亿;沪深港通方面,北上本周持续净流出88亿元,南下本周继续流出20亿元。

交易数据特征与热度监控

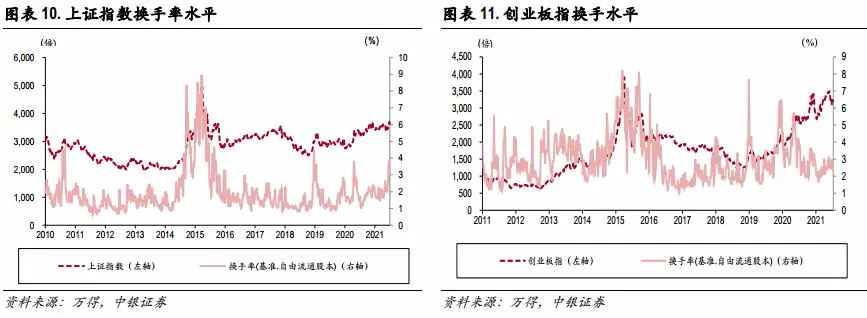

成交额/换手率作为短期市场的情绪指标可以在一定程度上反映出当前的市场情绪和热度倾向变化。成交额方面,宽基指数较上周普遍缩量,上证50/沪深300/上证指数/中证500/中证1000较上周分别减少-7.4%/-9.5%/--3.8%/-1.9%/1.4%,科创50/创业板综较上周下降-2.2%/-5.7%。换手率方面,宽基指数普遍下行,其中创业板指/沪深300下降较多,为15%。上证指数和创业板指换手率总体处于历史平均水平。

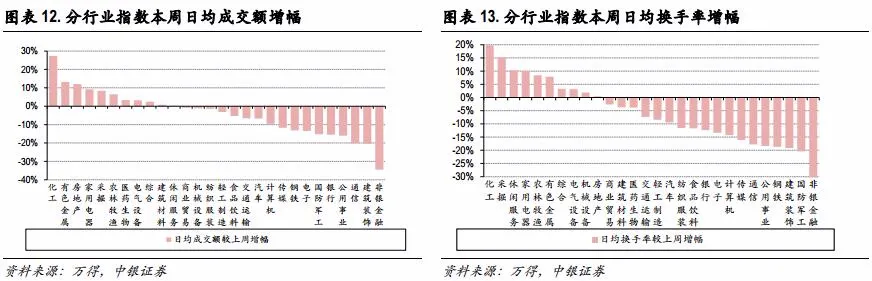

分行业来看,本周化工、有色、地产、家电日均成交额较上周增加,非银、建筑、通讯、公用事业、银行等日均成交额较上周出现下降。化工、采掘,休闲服务等换手率较上周小幅增加,非银、军工、建筑、钢铁等较上周出现一定幅度下降,其中非银板块成交额/换手率较上周下降幅度较大。

(3)估值及风险偏好政策

估值水平

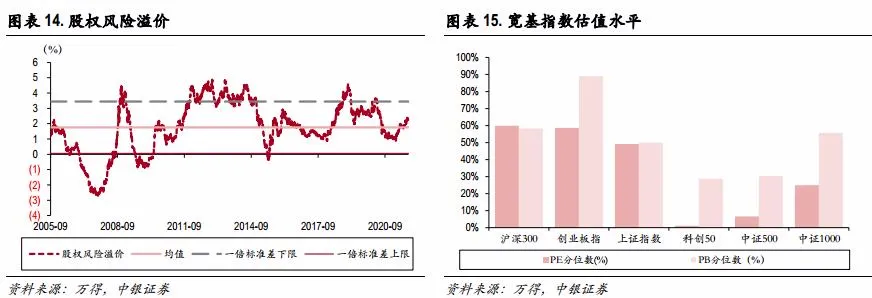

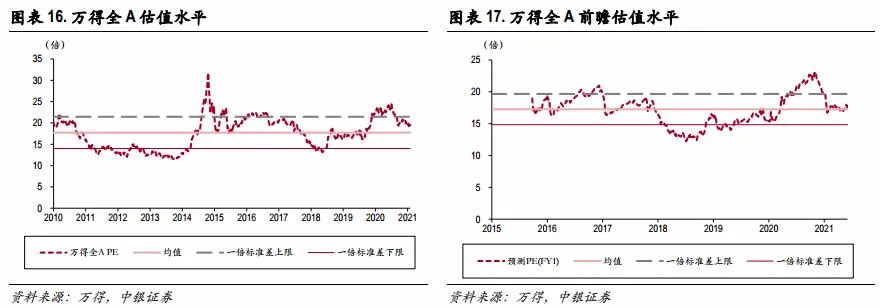

万得全A指数的股权风险溢价水平仍处于2010年以来均值水平,股债ERP最新历史分位52%。万得全A估值水平逐渐回落接近至2010年以来均值水平,处于历史59%分位数。前瞻PE处于15年以来历史均值附近,整体估值水平保持稳健。其他宽基指数的估值分位中,中证500和中证1000PE估值分位仍处于历史较低位置,创业板和沪深300PE估值水平回落到历史59%/60%分位水平,科创板估值水平回落至成立以来较低分位。宽基指数的估值裂口有所缩窄。

风险偏好政策-重要政策梳理

9月22日周三,中国LPR报价利率,美国8月成武销售总数年化数据及当周EIA原油库存;9月23日周四,美联储9月FOMC议息会议。

【监管放大招,新基金单一渠道半年净赎回超40%要上报】 在基金行业历史上,新基金发行长期存在“赎旧买新”痼疾,这一现象或再次引发监管关注。从北京、上海、深圳等多地了解到,根据最新要求,首发权益类基金若是出现成立后半年内单一渠道净赎回规模超40%的现象需向各地证监局上报。对此,业内纷纷猜测此举或是剑指“赎旧买新”,过往在渠道“赎旧买新”影响下,新基金成立半年左右时间份额缩水已成常态,业内人士认为,未来要彻底改变“赎旧买新”这一现象,核心是要改变销售渠道现有考核方式,从考核销量转为考核保有量。(中国基金报)

【全国新冠疫苗接种总人数超11亿,占全国总人口的78%】 截至9月18日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗217404.3万剂次,接种总人数超过11亿,接种总人数占全国总人口的78%。(央视新闻)

风险提示

逆周期政策不及预期,疫情发展超预期恶化

本文编选自微信公众号“太平桥策略随笔”;智通财经编辑:黄晓冬。