智通提示:

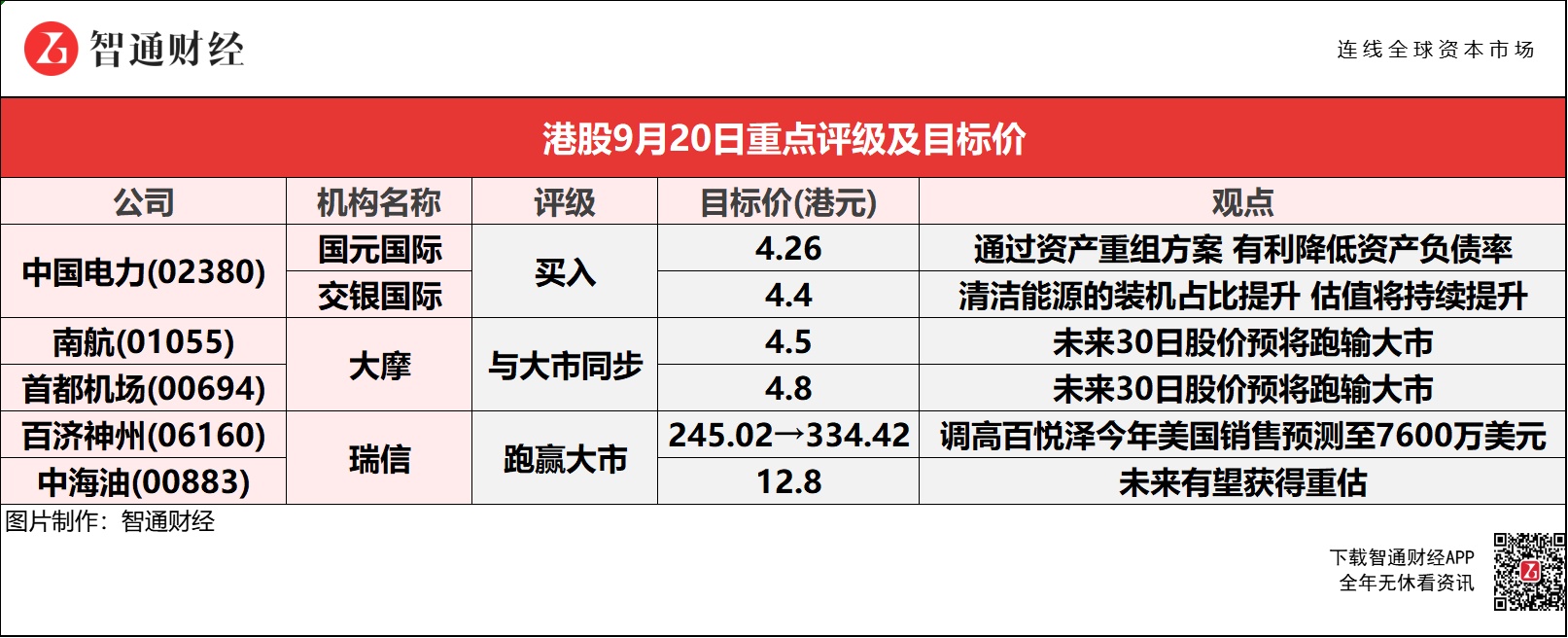

交银国际相信,随着中国电力(02380)进一步提高其清洁能源的装机占比,估值将持续提升。

瑞信称,由于百济神州(06160)百悦泽最新获得的加速批准,将该药今年的美国销售预测调升至7600万美元。

大摩相信,南方航空(01055)股价会于未来30日跑输大市,发生此概率预计70%至80%。

瑞信预计,中海油(00883)有望获得重估,并缩小与中石油(00857)的差距。

中国电力(02380)获多家大行一致唱好 目标价最高看至4.4港元

国元国际:维持中国电力(02380)“买入”评级 目标价4.26港元

国元国际报告中称,近日中国电力(02380)收到国家电投就资产重组建议的《关于筹划重大资产重组事项的通知》,中国电力拟以部分清洁能源资产(水电、风电、光伏)注入吉电股份,吉电股份通过发行股份购买重组标的资产并配套募集资金,资产重组完成后,中国电力将成为吉电股份直接控股股东。

报告提到,2021年底公司清洁能源资产占比将达到50%,公司规划到十四五末存量清洁能源资产占比达到90%。通过资产重组方案,有利降低公司资产负债率,而且公司清洁能源资产实现H+A两地上市后,进一步拓宽公司融资渠道,改善现金流。未来通过吉电股份清洁能源资产并表,或国家电投清洁能源资产注入等方式,都将加快公司绿色清洁能源转型。

交银国际:重申中国电力(02380)“买入”评级 目标价升至4.4港元

交银国际相信,随着中国电力(02380)进一步提高其清洁能源的装机占比,估值将持续提升。公司宣布与同系公司吉林电力的重组计划,认为两家公司重组后,将在太阳能和风能项目之间选择其一作为重点发展的清洁能源,从而更好地配置内部资源。

该行表示,为了获得吉林电力50%以上的股份,预计公司将注入估值至少166亿元人民币的清洁能源项目。根据中国电力目前的规划,该行预计2021-22财年盈利增长15%-23%,主要受清洁能源装机扩张的推动。

大摩:予南方航空(01055)“与大市同步”评级 目标价4.5港元

大摩相信,南方航空(01055)股价会于未来30日跑输大市,发生此概率预计70%至80%。该行预计最近疫情影响将损害市场情绪,并下调内地航空股在中秋及国庆假期的盈测。

大摩:予首都机场(00694)“与大市同步”评级 目标价4.8港元

大摩相信,首都机场(00694)股价30日内股价将跑输大市,发生此概率预计70%至80%。该行预计,最近疫情将对境内旅游产生影响,损害市场对航空旅游相关股票的情绪。

瑞信:维持百济神州(06160)“跑赢大市”评级 目标价升36.48%至334.42港元

瑞信称,美国FDA授予百济神州(06160)药品百悦泽(zanubrutinib)加速批准,用于治疗接受过至少一次抗CD20治疗的复发或难治性(R/R)边缘区淋巴瘤(MZL)成年患者,为FDA对百悦泽的第三个适应症批准。另外,FDA也已受理集团抗PD-1抗体药物百泽安的新药上市申请,开展了集团PD-1药物全球商业化阶段。由于百悦泽最新获得的加速批准,该行又将该药今年的美国销售预测调升至7600万美元。

瑞信:维持中海油(00883)“跑赢大市”评级 目标价12.8港元

瑞信报告中称,中证监早前宣布扩大2018年试点范围,容许更多红筹企业A股上市。除了扩大到新能源、材料及电动车,另一个关键是具国家重大战略意义的公司。该行认为,这意味中海油(00883)潜在A股上市可能会开绿灯,市场一直期待该公司可跟随中资电讯商的步伐。另将有助中海油在ADR退市后,开拓一个新的投资者基础。该行又认为,相关积极的发展应会受到市场欢迎,预计中海油有望获重估,并缩小与中石油(00857)的差距。