智通财经APP获悉,根据国外金融机构对经济学家的咨询与访问结果,美联储可能会在下周的会议上暗示将逐渐缩减资产购买规模(Taper),并在11月正式宣布这一决定。

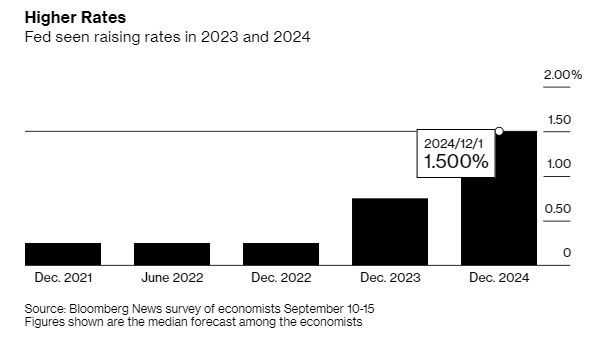

这项对52名经济学家的访问结果还显示,他们预计美联储将在2022年之前将利率维持在接近于零的水平,然后在2023年年底前将进行两次加息,每次加息幅度为25个基点。

联邦公开市场委员会(FOMC)将于当地时间下周二开始举行为期两天的会议,并将在当地时间下周三下午2点发布政策声明,预计最新的季度经济和利率预测将同时发布,30分钟后,美联储主席鲍威尔将出席新闻发布会。

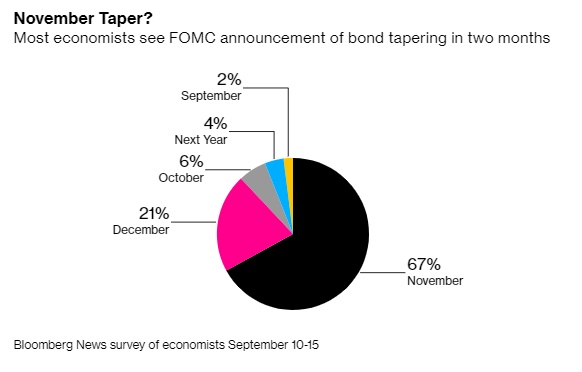

据了解,三分之二受访经济学家预计美联储将在11月2日至3日的会议上宣布调整后的购债计划,超过一半的经济学家预计购债规模将从12月开始正式缩减。而之前7月份的访问结果显示当时多数人预计会在12月做出决定,五分之四的经济学家预计美联储将从2022年开始缩减购债规模。本次访问于9月10日至15日进行。

结果显示,他们除了预计2023年加息(这与美联储官员6月的预测值中值相符),该访问结果还显示经济学家们预计2024年还会有三次加息,到2024年年底联邦基金利率上限将提升至1.5%。

多数经济学家认为,鲍威尔仍将是货币政策正常化的掌舵人。他们预计,拜登将在2月美联储主席任期结束后,再次提名鲍威尔担任美联储主席,任期4年。

缩减购债规模将是下周FOMC会议的核心议题。目前,市场普遍预计利率将维持接近于零,并继续每月购买800亿美元美债和400亿美元抵押贷款支持证券(MBS)。美联储官员们此前承诺将会继续购买债券,直到经济实现复苏实现“进一步实质性进展”。

何时Taper

部分地区的美联储主席因担心物价上涨和美国楼市过热,已力促最早于9月缩减购债规模,他们希望在加息之前完成资产购买。若从本月开始缩债,意味着如果有必要抑制通胀,最快将于2022年底完成加息。

多数官员则认为,美联储应耐心评估因德尔塔变异病毒急剧蔓延而导致病例增加给经济增长带来的负面影响。

Raymond James首席经济学家Scott Brown在一份调查报告中表示:“德尔塔变异病毒及通胀的适度缓和会让美联储在缩减购债计划方面保持足够的耐心,我认为可能在11月或12月宣布,这取决于经济数据。而短期利率的提升还有很长的路要走(最有可能是2023年下半年)。”

“联邦公开市场委员会6月份发布的预测显示,2023年将首次加息两次,这引起了轰动。我们目前预计,美联储将在2023年第三季度加息。但只有经济环境发生实质性变化,才可能使得首次加息提前或延后。”经济学家David Wilcox表示。

尽管大多数经济学家预计,FOMC将在声明中发布最新的指导意见,暗示美联储将在11月或12月缩减购债规模,但也有部分经济学家预计声明中不会出现类似字眼,鲍威尔将在今年晚些时候的新闻发布会上发出缩债的信号。

此外,近四分之三经济学家预计美联储将以同样的速度放缓购买美国国债和抵押贷款支持证券(MBS)的步伐,并预计美联储将拒绝在楼市过热的情况下首先停止购买MBS的建议。

经济学家们不确定的一大问题是缩减购债规模将持续多久。虽然以圣路易斯联储主席詹姆斯•布拉德为首的一些高官大力推动在2022年第一季度之前迅速缩减购债规模,但其他人似乎更愿意采取类似于2014年缩减购债规模的步伐,当时缩债持续了10个月。33%的受访者预计缩债将持续8个月,不过近一半的受访者预计这一过程将持续10个月或更长时间。

点阵图成市场焦点

“我们预计决策者将在11月政策会议上宣布缩减购债计划,并在12月或1月开始缩减购债,” 牛津经济研究院的Kathy Bostjancic表示。“然而,决策者们面临的挑战将是,随着新一轮利率点阵图测算数据的发布,FOMC成员的观点可能将出现重大分歧。”

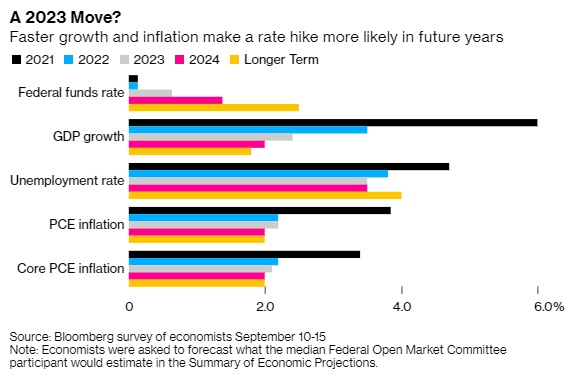

FOMC成员将在本次会议上提交他们的季度预测,包括备受关注的利率预测“点阵图”。经济学家们预计,利率预测不会偏离6月份公布的预测,预计加息将在2023年进行。这一预测将首次包括2024年,届时利率预计将再次上升。

一些美联储官员表示,他们希望在加息之前完成缩减购债计划;部分官员在6月份点阵图的预测报告中表示,他们的预测会一直维持到明年。

荷兰国际集团首席国际经济学家James Knightley在一份调查回应中表示:“美联储的点阵图将会是影响市场的重大事件。目前18人中有7人计划在2022年加息,因此可以想象最新的预测可能将会有1到2个成员将预测提前到2022年。”

经济学家表示,FOMC将需要修改其经济预测,以反映更高的通胀率以及德尔塔变异病毒对经济增长的负面影响。经济学家们表示,FOMC可能预计2021年通胀率为3.9%,未来两年为2.2%,到2023年失业率将降至新冠疫情爆发前3.5%的水平之上。

多数经济学家认为,经济增长前景和通胀面临的风险可能持续上行,这与7月份访问结果中对物价上涨的担忧一致。

89%的经济学家预计拜登会继续提名鲍威尔担任美联储主席,这一比例相当高,较之前访问的统计结果略有上升。另外,美联储理事、民主党人莱尔·布雷纳德被视为最有可能的替代人选,9%的经济学家预测她将被选为主席。