智通提示:

高盛预计,阿里健康(00241)2022-24财年收入分别为238.97/354.03/508.06亿元,并认为未来三年收入增长相对快速。

第一上海认为,TCL电子(01070)以智屏为核心的长期增长确定性仍然较高,并将2021-23年扣非净利预测调整至6.4/11.7/16亿港元。

申万宏源称,暂时维持中国电力(02380)2021-23年归母净利润预测为19.29/20.33/24.55亿元人民币。

小摩预计,腾讯(00700)2022年盈利或加速,监管环境将趋于稳定。

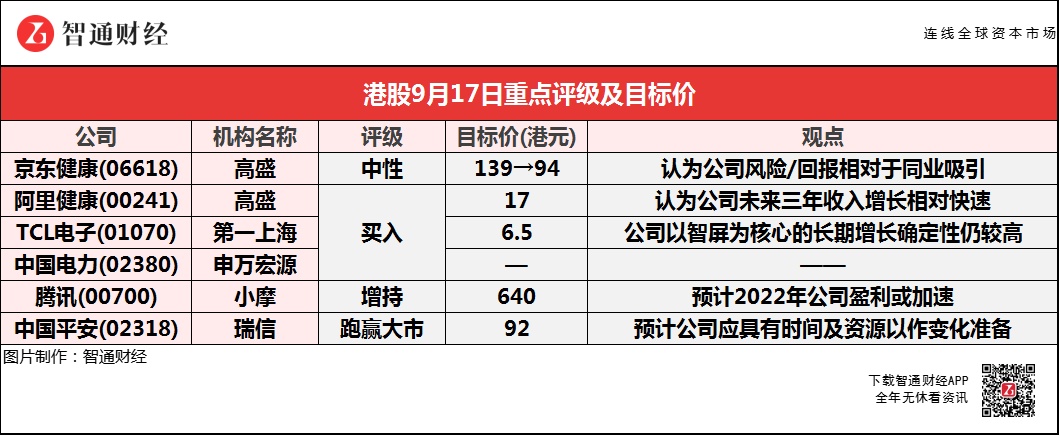

高盛:维持京东健康(06618)“中性”评级 目标价下调32.4%至94港元

高盛认为,京东健康(06618)风险/回报相对于同业吸引。虽然投资者对监管政策的忧虑对股价产生负面影响,并将估值推至上市以来最低水平,但该行仍维持“中性”评级。

报告中称,公司是一站式的健康管理平台,受到供应链能力、母公司流量,及其于新增长领域的投资支持,集团的零售药房业务有稳健的增长机会。

高盛:首予阿里健康(00241)“买入”评级 目标价17港元

高盛称,预计阿里健康(00241)2022-24财年各年收入分别238.97/354.03/508.06亿元人民币(下同),每股盈利分别4/5/8分,予目标价17港元。高盛认为,公司未来三年收入增长相对快速,主要由医健数码化趋势下线上药房,以及母企阿里(09988)

带来的流量杠杆所带动。

该行指出,阿里健康未来潜在受到即将实行的线上药物销售规例所影响,以及在扩大资本开支调拨下盈利能力仍存不确定性,但就中长期而言,公司在规模优势及更高监管门槛下市占将扩大。

第一上海:维持TCL电子(01070)“买入”评级 目标价6.5港元

第一上海称,认为TCL电子(01070)以智屏为核心的长期增长确定性仍然较高。该行将2021-23年扣非净利预测调整至6.4/11.7/16亿港元,目标价6.5港元,对应2021-23年24/13/10倍预测市盈率。

上半年全球互联网业务收入同比增长38.3%至7.2亿港元。其中,国内雷鸟业务收入同比增长49.6%至6亿港元,国内月活用户数和ARPU分别同比增长13.8%及31.5%,用户增长趋势稳定,增值业务快速发展且用户付费率显着提升;海外互联网业务虽然基数仍相对较小,但公司和海外互联网巨头的全球合作仍将持续,尤其是和Google在全球安卓TV出货的合作深化,预期下半年及未来会有更多收入及利润贡献。

申万宏源:维持中国电力(02380)“买入”评级 参与整县光伏项目 实现新能源跨越式发展

申万宏源称,维持中国电力(02380)“买入”评级,由于资产重组方案存在不确定性,暂不考虑资产重组对中国电力的影响。暂时维持2021-23年归母净利润预测为19.29/20.33/24.55亿元人民币。当前股价对应的PE分别为14/13/11倍。

该行预计,本次资产重组在解决历史遗留问题并理顺上市公司乃至集团层面管理体制后,公司自身十四五新能源转型目标将会加速,同时A股控股平台吉电股份也将助力中国电力实现新能源业务快速发展。截至2020年末国家电投清洁能源总装机为9888万千瓦,其中新能源装机合计6049万千瓦,规模领先其他大型发电集团,其中风电3087.9万千瓦,居全球第二位;光伏2961.2万千瓦,继续稳居全球第一。背靠全球最大清洁能源集团,中国电力在整合吉电股份的基础上,未来有望被打造成为新能源航母。

小摩:维持腾讯(00700)“增持”评级 目标价640港元

小摩称,维持腾讯(00700)“增持”评级,近期主要的股价驱动因素仍为投资者对内地互联网监管环境的看法,并预计其未来一到两个季度区间上落,但2022年公司盈利或加速,监管环境将趋于稳定,目标价640港元。

该行预测,腾讯于今年下半年财务前景将会减弱,但指其基本面仍健康。在游戏方面,虽然关键游戏延迟发布对短期收入构成不利,但相关内容已基本准备就绪,关键游戏已经获得相关货币化批准;在广告方面,关键广告类别疲软和监管收紧可能会公司导致下半年收入增长放缓,但以腾讯的流量和微信生态系统仍然强劲。

瑞信:维持中国平安(02318)“跑赢大市”评级 目标价92港元

瑞信发布研究报告,中国平安(02318)今年首八个月寿险保费同比跌3.5%,即意味8月份下滑2.5%,该行估计公司于8月代理旗下新业务销售同比下降双位数,相信是代理人力缩减、长期保险需求未恢复及保期医保产品竞争等所致。

该行预计,中国平安保险经纪人数环比跌1%至72万人,指仍需保持耐心以待寿险代理的改革,指公司今年首八月寿险保费收入同比跌3.5%,单计8月按月略为恶化。就中国银保监会9月发布咨询文件,加强对保险集团监管办法。瑞信指虽然由于规则尚未最终确定,全面影响仍然无法评估,但预计中国平安应具有时间及资源以作变化准备。