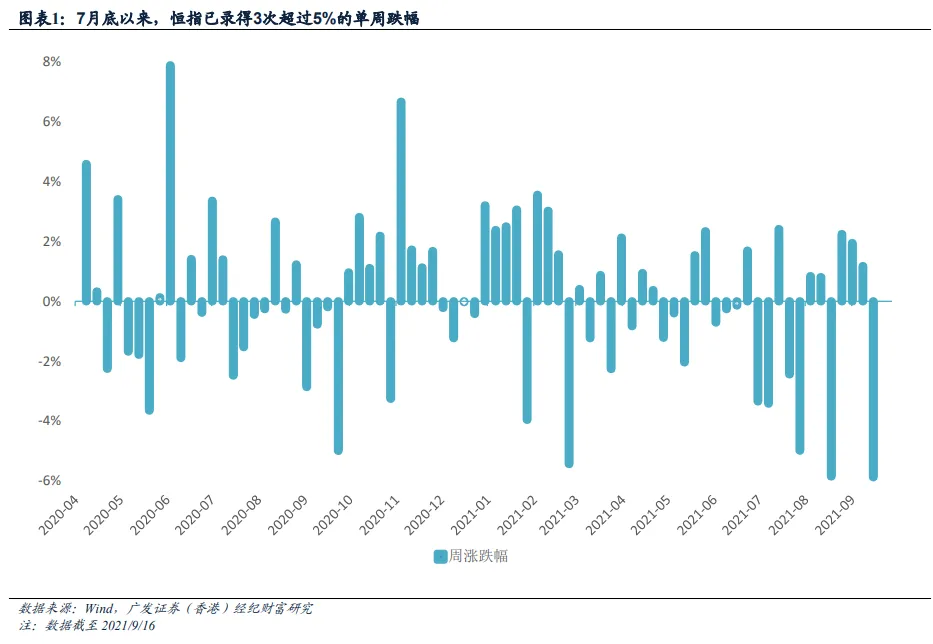

本周前四个交易日恒指出现大幅调整,较9月8日的高位跌去近8%(共2054点),也创下自去年11月拜登上台、全球风险偏好改善以来的低位。这是港股市场在7月底政策风险升温以来出现的第三次单周大跌——此前的7月30日和8月20日当周,恒指的最大回撤分别为2129点和1868点。

基本面上,受制于区域疫情和防控升温、地产销售中枢下台阶、能耗双控施压供给端以及汛情等短期因素影响,中国7月和8月连续两个月的经济数据都全线逊于预期。其中,内需数据全面放缓,消费的降幅尤大,财新8月的服务业和综合PMI均降至景气区间之下。港股非金融企业的盈利与中国经济的增速呈现显著的正相关态势,因此也面临一定的压力。

情绪面上,恒大的流动性风险持续释放——这牵扯了诸多主体,包括向恒大发放贷款的银行、持有商票的上下游供货商、数以百万的恒大在建房持有者以及境内外债券投资者等,因此市场对可能爆发的交叉违约甚至是整个地产板块的系统性风险存在担忧。

其次,针对大型科网企业的监管举措还在陆续颁布和实施的过程之中,平台反垄断、游戏行业防沉迷等领域可能还会有更加严厉的政策出台。

再次,周三澳门颁布了博彩法修订的咨询文件,博彩行业或将面临更加严格的监管,引发濠赌股全线重挫,也拖累了整个市场的风险偏好。

总的来看,港股“在岸经济、离岸市场”的特性使其对于各类风险因素都更为敏感,波动中枢也相对更高。值得关注的是,近期美股与A股都在达到阶段性高位后出现一定的盘整甚至是回吐的压力,而历史上港股无视外围市场影响、走出独立行情的能力较弱。

此外,近期煤炭、原油、有色金属等大宗商品价格攀升,既推高了PPI与CPI的剪刀差,也使得相关资源股造好,显著跑赢大盘。面对不断上行的上游通胀压力,政策或将进一步增强干预力度,以稳预期、稳价格。因此,资源股后续或将面临回吐压力。

我们在前期的分析中提出过,由于政策前景尚不明朗,目前市场信心依旧相当疲弱,大市处于筑底状态。8月初和9月初市场曾迎来两次反弹,但其后出现的获利回吐的压力都比较大,尤其是港股的“火车头”——大型科网股,整体波幅仍然偏高。对于短线投资者而言,若恒指能够企稳24000-24500点关口(此前两次大跌的底部区域),则可以把握反弹机会。

不过,在大的方向尚未明朗之时,操作上仍需较为谨慎,等待更加清晰的政策信号释放:一个可能的时间节点是11月份将召开的中央经济工作会议,可能的催化剂则包括重点企业恢复上市/前往美股挂牌、高层的定调、科网巨企整改完毕/处罚措施落地等。

本文编选自“广发香港”微信公众号,作者:郑新煌,文中观点不代表智通财经观点;智通财经编辑:文文。