智通提示:

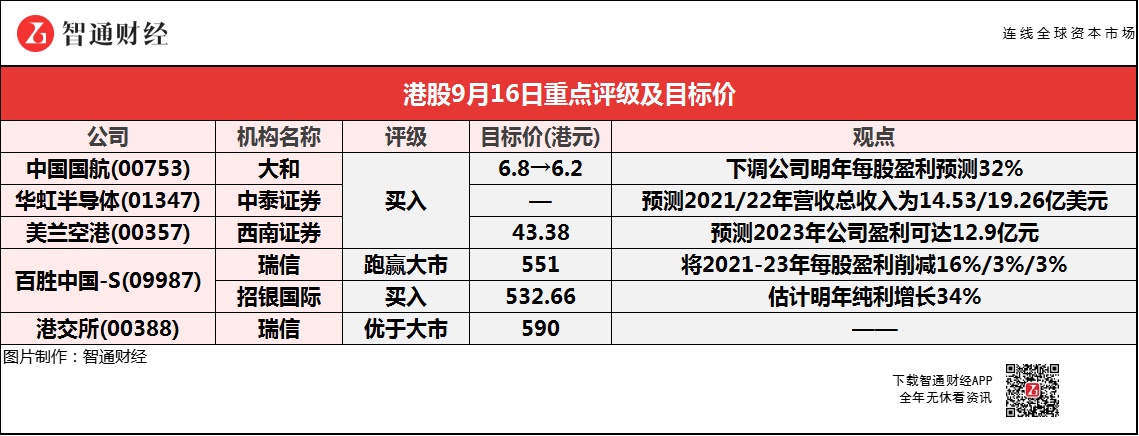

大和下调中国国航(00753)明年每股盈利预测32%,以反映最新8月数据及旅游需求延迟。

中泰证券预测,华虹半导体(01347)2021/22年营收总收入分别14.53/19.26亿美元,归母净利润1.61/2.13亿美元,同比增长61.42%/32.72%。

西南证券预测到2023年美兰空港(00357)盈利可达12.9亿元人民币,给予25倍目标PE,对应市值323亿人民币。

招银国际预计,百胜中国-S(09987)经调整经营利润同比跌约50%至60%,主因疫情令收入大减、原材料价格及工资上升及公司为增加客流推出优惠促销。

大和:维持中国国航(00753)“买入”评级 目标价降8.8%至6.2港元

大和称,估计中国国航(00753)今年将出现更严重的净亏损,同时下调对其明年每股盈利预测32%,以反映最新8月数据及旅游需求延迟。

报告中称,国际航空运输协会(IATA)早前估计2023年可全面恢复到疫情前水平,国航管理层的看法不及IATA预测乐观,并预计近期货运费率维持高位。公司会要求收取燃油附加费,以抵销燃油成本上升,同时对燃油对冲持开放态度。

中泰证券:首予华虹半导体(01347)“买入”评级 供需矛盾或带来量价齐升

中泰证券预测华虹半导体(01347)2021/22年营收总收入分别14.53/19.26亿美元,归母净利润1.61/2.13亿美元,同比增长61.42%/32.72%,对应PB2.62/2.96。从公司扩产的产品品类以及公司布局的客户皆为未来国产替代方向以及国产替代细分行业龙头,如斯达半导等,届时随着产能利用率的快速达满以及盈利从EBIT转正到净利润转正,公司无锡规模有望复制上海华虹8寸相当规模。

西南证券:首予美兰空港(00357)“买入”评级 目标价43.38港元

西南证券称,预测到2023年美兰空港(00357)盈利可达12.9亿元人民币,给予25倍目标PE,对应市值323亿人民币,按8%折现率计算到2021年目标市值为277亿人民币/334亿港币(汇率取0.83),考虑摊薄,对应港股目标价为43.38港元。

百胜中国-S(09987)获大行最高看至551港元 最低532.66港元

瑞信:维持百胜中国-S(09987)“跑赢大市”评级 目标价微降至551港元

瑞信称,将百胜中国-S(09987)2021-23年每股盈利削减16%/3%/3%,目标价由559港元下调至551港元。报告指出,公司预计第三季调整后营业利润,不包括特殊项目将下降约50%-60%,主要是由于疫情影响餐厅的运营及8月销售,而商品价格上涨和工资上涨也给餐厅利润带来压力。第三季度业绩令人失望。

报告提到,公司8月同店销售额下降10-20%中段,但与2019年8月相比增加20%。其中,同店堂食销售额下降约20-30%;交通枢纽门店销售额下降约40-50%。在8月份爆发高峰期,17个省500多家门店关闭或暂停堂食。

招银国际:维持百胜中国-S(09987)“买入”评级 目标价降至532.66港元

招银国际称,维持百胜中国-S(09987)“买入”评级,基于将2022年预测市盈率由32倍下调至30倍,以反映行业估值向下,目标价降至532.66港元。

报告中称,公司公布第三季业务更新,预计经调整经营利润同比跌约50%至60%,主要由于疫情令收入大减、原材料价格及工资上升,以及公司为增加客流推出优惠促销。该行认为上述盈利低于预期,但对其今年第四季及明年展望维持正面,由于店铺扩张、外卖业务强劲及必胜客改革,估计明年纯利增长34%。

瑞信:维持港交所(00388)“优于大市”评级 目标价590港元

瑞信称,维持港交所(00388)“优于大市”评级,目标价590港元,人民银行和香港金管局昨日(15日)宣布,债券通南向通将于本月24日开通,为中国内地投资者提供新的渠道投资中国香港债市,预计这将为港交所带来直接的收入贡献。南向通的开通反映中国内地监管机构与港交所持续推动新举措并维持双方紧密合作,刺激投资港交所的市场气氛。

报告中称,南向通开通,叠加近期公布推出的MSCI中国A50期货,预计将消除市场对港交所新举措进度缓慢的忧虑。在中长线而言,该行相信中国内地机构和个人对于境外资产配置的需求,将持续支持中国香港的资产和债券市场活动。