9月14日,澳洲锂矿公司Pilbara(PILBF.US)进行了第二次锂辉石精矿拍卖,最后的拍卖价格显示为2240美元/干吨,继续创历史新高,远超目前锂精矿1000美元/干吨左右的主流价格,大超市场预期。

早在7月29日Pilbara的首次拍卖会上,当时只有17家竞拍企业参与,但最终成交价格就已经高达1250美元/干吨,震惊了整个市场。

而本次锂精矿拍卖出2240美元/干吨的高价,据海通证券测算,考虑海运费和锂盐厂合理利润,对应锂盐价格将上破20万元。

这里不得不介绍一下Pilbara,它是全球主要锂矿基地——澳洲的主力锂矿公司。

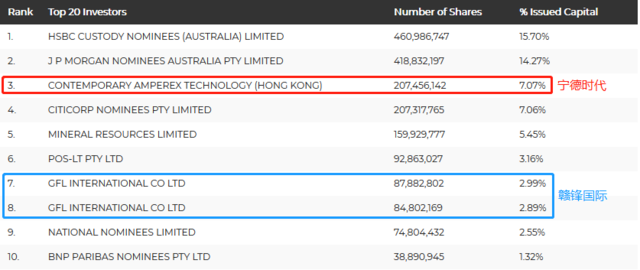

而在这两次震惊行业的锂矿拍卖之前,Pilbara在国内曾经引发媒体热议的消息是2019年9月时,宁德时代以5500千万澳元(时价约合2.63亿元人民币)入股Pilbara,占彼时发行后总股本的8.5%;而在宁德时代之前,赣锋锂业的全资子公司赣锋国际是Pilbara的第一大股东,持有其约8.24%股权。

现在查询Pilbara官网的股东介绍,会发现第一大、第二大股东已被投资机构占据,宁德时代现为其第三大股东,持股比例约为7.07%;赣锋锂业子公司则位居七八位,持股比例共计5.88%。

据媒体援引知情人士消息称,宁德时代最近还在以3.77亿加元(约2.98亿美元)的价格向总部位于温哥华的Millennial提出了收购要约。另据报道,洛阳钼业也考虑参与对Millennial的竞购,可能考虑和宁德时代联合竞购。

这一场关于锂矿的争夺战旷日持久,且有愈演愈烈之势。

从整个世界来看,从澳洲、魁北克、美国到欧洲,从巴西、南美锂三角再到中国的青海与西藏,在上游锂资源领域的投融资与原料包销正在回暖。

且非常明显,这一轮的主角不仅是中国资本,还包括汽车中下游厂商、产业巨头以及金融资本。所有角色都在加速进场,谋求锁定稀缺的上游优质资产。

想要更清楚地读懂整个关于锂的争夺故事,我们需要从锂矿的发家史开始说起。

锂矿“发家史”

锂是一种金属元素,元素符号为Li,对应的单质为银白色质软金属,也是密度最小的金属,主要用于原子反应堆、制轻合金及电池等。

锂及其化合物不像其他碱金属一样典型,因为锂的电荷密度很大并且具有稳定的氦型双电子层,使得锂容易极化其他分子或离子,但自己本身却保持稳定。

随着电脑、数码相机、手机、移动电动工具等电子产品的不断发展,电池行业成为了锂最大的消费领域。而伴随着全球进入绿色复苏大时代以来,“碳中和”成为目标,新能源车产销迅速增长,电池在锂的下游应用占比从不到30%增长60%,锂矿资源也在全球的资源格局中上升到战略资源的重要地位。

有“锂”走遍天下,无“锂”寸步难行,已经成为今年以来投资圈的通用段子。

但这一现象却不是从一开始就出现的,2015-2016年,锂资源曾经迎来过一轮牛市。

早期锂的下游主要是工业医用,需求相对稳定,因此锂矿开采也没有出现大规模扩张。2015年之后,以中国为主的国家开始提出新能源补贴支持政策,随着新能源车市场迎来需求快速增长,锂资源的需求开始井喷。

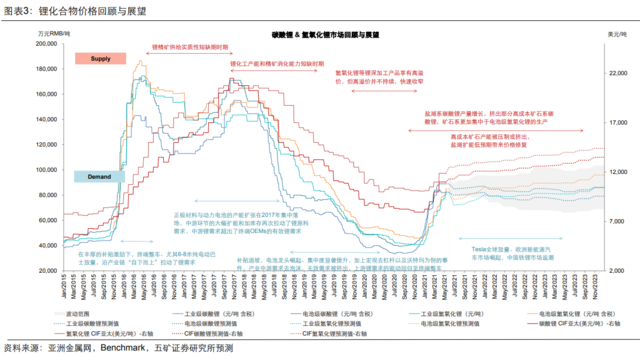

以泰利森澳洲Greenbushes精矿价格上涨和Livent前身FMC的Hombre Muerto盐湖对锂盐价格全面提升10%为导火索,碳酸锂价格在短短6个月时间里从2015年10月仅5万元/吨的价格飙升至2016年4 月的16万元/吨,氢氧化锂价格则最高飙升至18万元/吨。

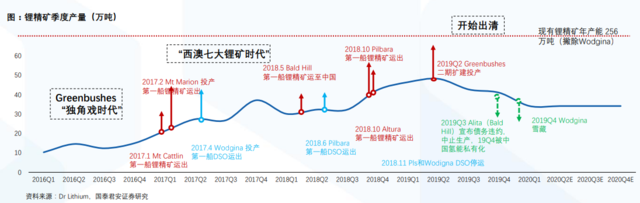

直到2018年初,锂资源的价格一直在高位维持在上行区间内,在这一时间段内,需求的快速扩张和价格居高不下拉 动了大批西澳、北美锂矿的开发,市场的供给一直处于扩张状态。

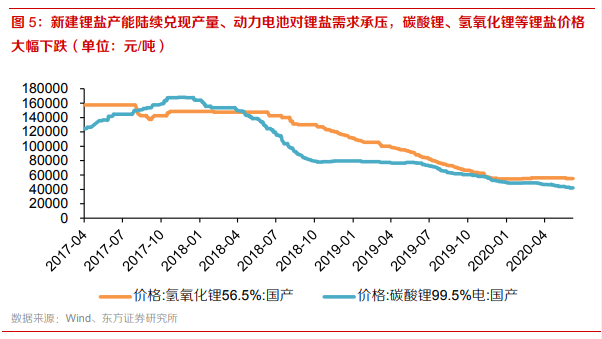

但在随后的2018-2020年期间,碳酸锂、氢氧化锂均处于价格下行区间。

由于传导机制影响,更是有多个上游锂矿在2020年出现了经营困难,其中就包括最近处在风口的Pilbara。2020年6月时,分析师援引材料称:

拥有 2.6 亿吨原矿储量、锂精矿总产能达75 万吨/年的 MRL/ALB 旗下 Wodgina 矿山于 2019 年 10 月宣布停产维护,Galaxy Resources 旗下Mt Cattlin两座矿山计划将2020年产量指引下调 0%,Altura Mining 旗下 Pilgangoora、Pilbara Minerals 旗下 Pilgangoora 两座矿山则通过配股募资缓解资金压力。

也就是在行业下行期间,宁德时代抓住机会出手入股了Pilbara。

2020 年初随着疫情对产能的影响,市场目前的供给处于紧张状态,而2020年全球新能源市场的持续高增长下锂资源有望走出三年疲软态势,重新进入新周期。

全球锂矿资源主要在西澳和南美

因此,锂矿价格并不是一成不变,其自身也遵循供需周期,而在新能源已经势如破竹的当下,锂资源迎来一轮明显的向上周期,于是自然成为关注的重点。

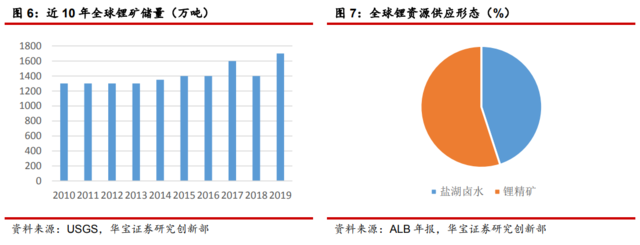

从全球锂资源分布看,锂矿石和盐湖是全球锂资源主要分布形式。作为整个行业最重要的一环, 上游锂矿资源的开采和基础锂盐的生产加工是整个行业的基础,锂资源主要通过岩石(锂辉石、锂云母、透锂长石等)和卤水(盐湖卤水、地下卤水等)两类进行提取加工。

早期锂资源主要来自锂矿石的提取和加工,随着南美(以智利为主)加大盐湖在 2000 年后开始大规模开发开采后,目前卤水型的锂盐资源占据全球可开采储量的70%以上,而目前在全球锂资源供应中占比达到 45%,成为目前锂资源加工中重要的一环。

从全球锂资源分布占比来看,全球的锂资源主要集中在南美和澳洲的“三湖七矿”之中。

盐湖开采更为容易,成本低廉,目前在产的三大盐湖:Atacama、Hombre Muerto和Olaroz,还有两个在开发盐湖Caui和Vida,均位于南美洲智利、阿根廷和玻利维亚的三国交接处,被称为“锂三角”。

澳大利亚和南美两大区域合计占全球锂矿资源储量的75%,其中锂矿石主要分布在澳洲,而锂盐湖则主要分布在南美。

1、锂矿石资源主要位于西澳

锂矿石资源主要分布于澳洲西部地区、北美五大湖地区以及非洲南部地区,其中澳洲是全球最大的锂矿石生产国,根据 Roskill 的数据显示,澳洲的锂矿产量全球占比超过 50%。

澳大利亚目前已建成或者是在建的锂矿有8座,全部分布在西澳大利亚州,而且所开 采的锂矿都是伟晶岩型锂辉石,矿石品质好,所生产的锂盐产品品质也更稳定。

2、盐湖资源大部分来自南美

盐湖资源主要分布南美“锂三角区”、美国西部地区和中国青藏地区。南美盐湖是全球最优质的卤水资源,主要集中在锂三角区域——智利、玻利维亚和阿根廷,这3个国家锂资源储量合计占全球总储量50%以上,锂资源量合计占全球总资源量58%。其中南美“锂三角区”代表性盐湖有 SQM、雅保开发的 Salar deAtacama 盐湖,美国西部地区代表性盐湖有Lithium-X、雅保开发的Clayton Valley 盐湖,我国青藏地区代表性盐湖有东台吉乃尔湖、察尔汗盐湖等。

南美盐湖镁锂比低,通常小于8,盐湖中锂离子的浓度高,资源禀赋好,盐湖提锂成本低,是全球碳酸锂生产成本最低的地区。

为什么都在争夺锂矿资源?

从全球视野来看,美、中、欧今年均提出长周期碳中和目标,同时进一步给出新能源车渗透率指引:

1)中国2025年实现新能源车渗透率20%。国务院提出我国2025年新能源汽车渗透率达20%;

2)欧洲2035年实现新能源车100%渗透。欧盟委员会提出 2030年欧盟温室气体净排放量同比1990年下降55%, 2035年欧盟地区实现新能源车全电动化;

3)美国2030年实现新能源车50%渗透。美拜登政府提出温室气体排放环比2005年下降50%,新能源车渗透率达50%。各国政府均在 顶层设计角度给出强势碳排放与新能源车渗透率指引,政策指引下新能源车需求将持续向好。

而电动车的核心是电池,锂又是组成动力电池的核心金属元素,不管是三元锂电池,还是磷酸铁锂电池,亦或是代表着未来的固态电池,都离不开锂。

每辆电动车约需要9kg锂。对于电动车替代燃油车的新世界,谁掌握了锂资源供应链,谁就将控制动力电池的未来。

从地位上看,目前欧盟将锂列为14种关键原材料之一,美国将锂作为43种重要矿产资源之一,中国将锂定位为24种国家战略性矿产资源之一。

想象一下过去几十年中在燃油车为主力时“石油”的地位,大约就可以理解在新的能源背景下,“锂”资源的重要性。

而由于前述的原因,由于锂价格下行,去年不少主力矿山都遭受了经营压力,或减产、或停产,导致全球锂资源的供给都受到限制。

“七大锂矿时代”基本已于去年结束。西澳大利亚目前整体活跃生产销售的锂矿山为5家。

因此,短期从供应上来说,很难实现突破。

或许有人说,那新建矿山呢?

去年,特斯拉的柏林新工厂内计划建一个专门生产电池的工厂,预计年产能最高可达250GWh,这一数字相当于今年全球电池产能的一半。

但建厂容易,建矿难。媒体曾经预测,到2027年,氢氧化锂市场就可能出现短缺的情况。而新工厂上线大概需要5年时间。

5年时间,对新能源行业的需求来说,已经太久。

整个锂资源行业正处于底部右侧供需失衡的状态,这就是锂矿价格创新高的最重要原因,也是各国企业目前都在争夺锂资源的原因之一。

说到底,根本逻辑是谁掌握矿产谁就把控成本。而同时目前的处境是:供应跟不上,需求等不起。

国内如何应对?

而转到国内来看,供需之间的差别也是巨大的。

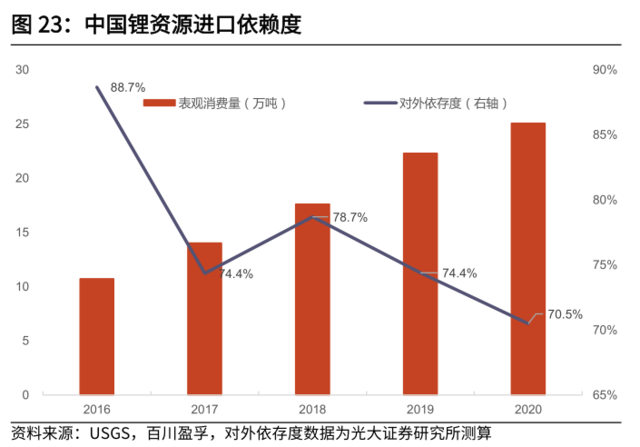

我国对锂供给不足,70%都要进口。

但需求端,中国却位居全球首位。

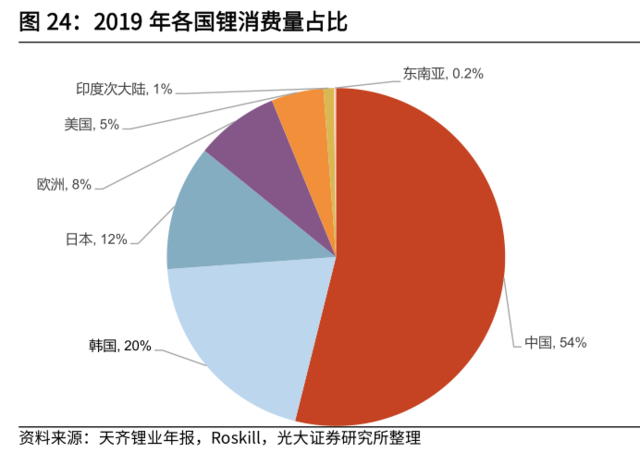

根据Roskill统计,中国2019年锂消费量占全球消费量的54%,韩国、日本排名前三,占比分别为 20%、12%。我国是全球最大的新能源汽车和动力电池产销基地,新能源汽车的发展带动了对上游锂盐需求的猛增。

1、走出去

作为需求大国,从商业角度来说,从控制成本、不被限制生产的角度来说,中国企业走出去抢夺锂矿成本话语权当然非常重要,这也正是宁德时代和天齐锂业、赣锋锂业们正在努力做的事。

除了前述宁德时代、赣锋锂业的动作之外,作为目前全球第三大生厂商,天齐锂业持有泰利森锂业有限公司51%的股份,后者拥有全球最大的锂辉石矿格林布什,曾为全球供应了65%的锂矿石。

而控制成本的另一方面,则是主动开发自己的已有资源。

2、战略性提高盐湖提锂地位?

澳洲锂精矿采用竞拍销售的模式,使得中国锂盐企业与其合作的难度加大,也使得锂的成本管理失控。

虽然有分析师提出,未来竞拍销售与包销将并行不悖,能进入市场竞拍的零散锂矿量极少,但这仍然会为整个市场价格带来压力。

就价格来说,锂辉石矿开发成本较盐湖锂平均高出1.4倍,中国作为全球最大的锂消费国,近年来自澳洲进口锂原料占比均超过 90%以上。因此从目前情况来看,下游抵御市场价格波动风险的能力较差,一旦锂资源价格出现波动,将直接影响相关企业在澳大利亚锂矿投资项目的运行,进而影响到新能源产业中锂资源的供应。

兴业证券分析师则认为,应当战略性提高盐湖提锂的高度。

在海外投资的难度和风险加大、本土锂资源的重要性空前提升之时,利用好自己的原有禀赋加大开发力度也是非常重要的,中国的盐湖锂资源在全球占比约为12%。

从我国锂资源的储备形式来看,盐湖锂总量远超过锂辉石和锂云母,其中盐湖资源主要集中于青海、西藏和湖北;而锂辉石则主要在四川。

从需求端来讲,动力电池的两种技术路线中,氢氧化锂主要用于高镍三元电池,主要由锂矿山开采;而碳酸锂主要用于磷酸铁锂电池,主要由盐湖开采。

其中磷酸铁锂电池成本低廉,是低售价电动车的最佳选择,所以出货量也是最大的,例如国产版特斯拉Model3就采用的磷酸铁锂电池。

截至2021年,我国盐湖产能合计约12万吨 LCE(青海11.5+西藏0.5),分析师认为未来有望突破20万吨 LCE。

在一边走出去拿资源的情况下,另一边主动开发自身已有资源,在各种层面上实现锂资源自主,或许是当前相关企业面对锂矿争夺战的必要选择。

本文选编自“华尔街见闻”,作者:陈晨;智通财经编辑:庄礼佳。