文/万永强(智通财经研究中心总监)

【大盘综述】

A股今天本来有希望收阳,但在港股走弱之下,还是受到了一些拖累。

市场比较好的是北向资金在昨日净流出之后终于出现净流入,这表明在港股走弱之下,外资在陆续进入更强势的A股市场。这是一个很积极的信号。特别是港股博彩股重挫之下挤出了不少资金。

热点方面继续往景气度高的方向在走,首先是锂电池这块,昨日的锂盐拍卖超出了预期,这个消息是非常强的刺激,因为上一次拍卖的时候也刺激了一波行情,有人发出疑问:是否是有机构故意花点小钱来制造利好,从而在资本市场大赚一笔。笔者认为,尽管不能排除这种可能性,但从根本上来说,还是需要有这个市场氛围的配合,否则也点不起这把火。以前高盛也搞过类似的骚炒作,把铜价格炒得很高,然后在现货、期货市场赚的盆满钵满。作为投资者,不用去纠结这些细节,只需要顺应这种节奏就好。

据上海钢联发布的数据显示,多数锂电材料价格还在上涨,金属锂价格再上涨2万元/吨,碳酸锂涨3500-5000元/吨,氢氧化锂涨4500-7000元/吨。锂辉石精矿涨20美元/吨。不过,市场挖掘都是二、三线的锂电,如鞍重股份(003667.SZ)、天际股份(002759.SZ)、龙蟠科技(603906.SH)、江苏国泰(002091.SZ)等。一线的赣锋锂业(002460.SZ)属于有潜力的品种。

近来随着锂电池及光伏等新能源产业的快速发展,PVDF需求快速增长,下游需求结构中锂电和光伏所占的比重也有所提升。板块中巨化股份(600160.SH)、三美股份(603379.SH)、永和股份(605020.SH)涨停。磷化工这块也继续表现坚挺,如天原股份(002386.SZ)、六国化工(600470.SH)。

今天更猛的是风电,近日举行的的第四届风能开发企业领导人座谈会上,国家能源局新能源和可再生能源司副司长王大鹏表示,下一步将在中东南地区重点推进风电就地就近开发,特别在广大农村实施“千乡万村驭风计划”等。“千乡万村驭风计划”和老旧机组改造政策有望推动我国“十四五”期间年均风机需求从50GW提升至60-70GW,2023-2025年增长率有望从原来的10%提升至25%。老龙头是昨日提到的机构调研的金风科技(002202.SZ),注意一下有双重概念的品种如叠加了光伏的晋控电力(000767.SZ)、禾望电气(603063.SH);叠加了核电的日月股份(603218.SH)。

9月14日,国家能源局公布《整县(市、区)屋顶分布式光伏开发试点名单》,各省(自治区、直辖市)及新疆生产建设兵团共报送试点县(市、区)676个,全部列为整县(市、区)屋顶分布式光伏开发试点。龙头品种是拓日新能(002218.SZ)。

据报道,领导人在陕西考察时提及了煤化工,表示煤化工产业潜力巨大,积极发展煤基特种燃料、煤基生物可降解材料等。重点品种华阳股份(600348.SH)、还有叠加了可降解题材的丹化科技(600844.SH)。

沪指在10日线支撑较强,市场继续在主流品种里面有序轮动。周期类品种有资金开始回流。

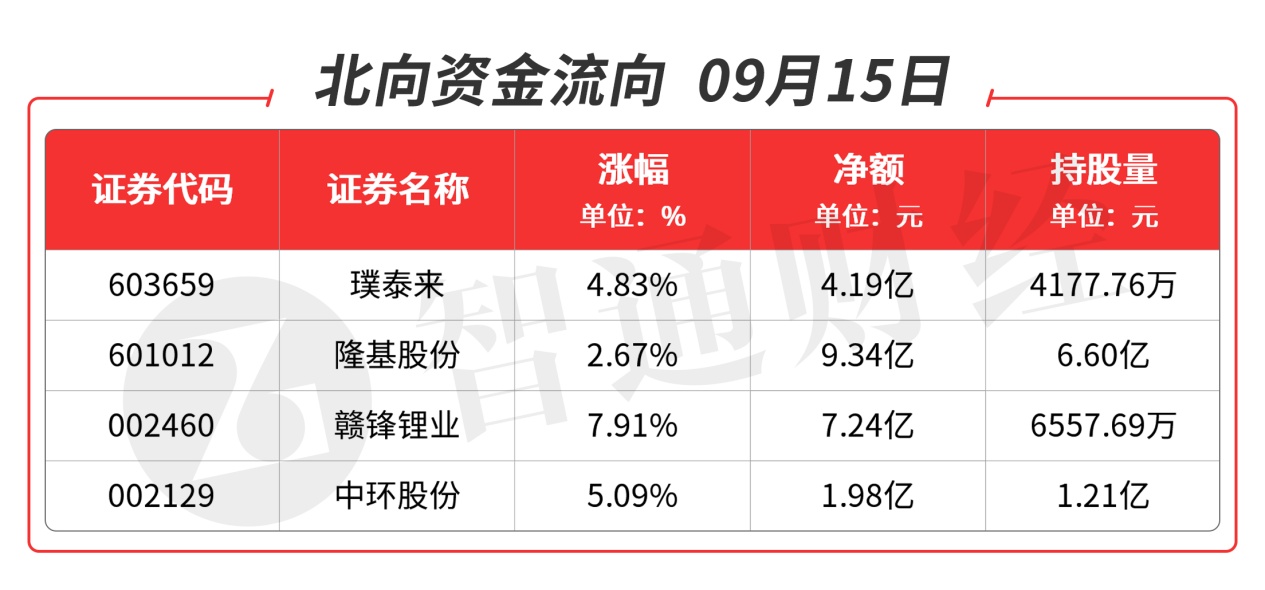

【北向资金流向】

北向资金全天净流入21.4亿元,主要集中在光伏及锂电池类。看来这两大赛道受到外资青睐,重点品种如下图:

【热门板块分析】

澳洲主力锂矿公司Pilbara9月14日开启第二次锂辉石精矿拍卖,第一次被拍出1315 USD/t的高价,这次预期上限在2000USD/t。目前拍卖已经结束,本次拍卖的最终价格为2240USD/t。此前分析师普遍预期在1700-2000USD/t(CIF 中国)区间。这个价格太疯狂了,超出了所有预期。按照机构推算,考虑海运费,锂盐生产成本为15万元以上,考虑锂盐厂合理利润,对应锂价肯定上破20万元。这个消息预计对锂业个股再度形成刺激。

据 USGS 统计,中国锂资源储量仅占全球6%,且中国本土已形成青藏盐湖、四川锂矿、江西云母等成熟产业集群,本土锂资源远期增量难以支撑我国新能源全球龙头地位,中资锂企业“走出去”深度布局海外尤其阿根廷的优质资源,方为长周期行业大势。

锂盐市场将分化成两大核心赛道,两类锂盐企业将享受充分溢价: 1)走向大宗化的碳酸锂,成本为王时代资源扩张能力强的企业。 2)走向高精细化的氢氧化锂,拥强 know-how 壁垒实现产业一体化的企业。

西藏珠峰(600338.SH):布局阿根廷两大盐湖,22 年底 SDLA 有望投产2.5万吨 LCE(若使用原卤提锂实际产出可高至4万吨 LCE)。

雅化集团(002497.SZ): 深度绑定下游大客户特斯拉,总锂盐产能有望于24年突破10万吨。

赣锋锂业(002460.SZ):氢氧化锂全球龙头,深度布局阿根廷盐湖资源近十载,25年总锂盐产能剑指20万。

【机构龙虎榜】

龙蟠科技(603906.SH):龙虎榜阵容强大,机构净买入1.81亿元,买四是知名游资的席位买入5605万元,买五是知名游资章盟主的席位买入5140万元。当日净买入2.05亿元,该股今日突破近两个月的箱体,强势特征明显。

基本面分析:公司于2021年6月份完成对贝特瑞磷酸铁锂资产的并购,拥有磷酸铁锂产能3万吨,6月单月并表净利润1788.45万元,盈利能力强劲。本次非公开计划募投的电池正极材料项目计划投资金额25.18亿元,预计达产后年均收入为67.5亿元,年均净利近5亿元;届时,公司总产能有望超过20万吨,夯实磷酸铁锂龙头地位,磷酸铁锂也将成为公司业绩增长的重要推动力。

除磷酸铁锂正极材料外,公司已着手布局磷酸铁锂上游材料磷酸铁产能,公司子公司四川锂源持有生产磷酸铁为主的四川省盈达锂电新材料有限公司19.09%股权;同时,近期公司拟于新洋丰成立合资公司建设5万吨/年磷酸铁项目,公司持股40%。对磷酸铁的布局将使得公司磷酸铁锂具备一体化优势,有助于公司磷酸铁锂成本的控制及产能的释放。

在需求推动下,公司车用尿素销量持续高增长,从2017年的12万吨增长至2020年的38万吨。作为车用尿素行业龙头,公司将继续通过产能扩张应对国六时代车用尿素需求的大幅增长:在天津工厂35万吨产能于2020年底投产后,2021年公司车用尿素产能达到70万吨;本次募投项目,公司计划在四川蓬溪、山东鄄城、湖北襄阳各建设20万吨/年,合计60万吨/年,预计项目达产后可实现营收8.38亿元/年,年均利润0.76亿元,盈利能力可观。

在募投项目投产后,公司车用尿素总产能将达到130万吨,龙头地位及品牌影响力将进一步加强;远期,公司有望通过持续的扩产以匹配车用尿素市场需求的释放,持续高增长可期。

【机构调研】

攀钢钒钛(000629.SZ):近期获工银瑞信基金、鹏华基金、国泰君安证券、安信证券等机构密集调研。

基本面分析:2021年上半年公司营收大幅上升。2021年上半年公司营业收入71.33亿元,同比增长42.62%;归母净利润5.07亿元,同比增长492.86 %。

钒钛制品量价齐升。Q2单季度公司实现归母净利润3.52亿元,同比增长2231.53%。受益于疫情后复工对工业品的需求激增,钒钛产品量价齐升,上半年公司生产钒制品(以V2O5计)1.29万吨,同比增长8.4%;钛白粉12.27万吨(其中含氯化钛白粉8750吨),同比增长7.44%;钛渣10.97万吨,同比增长3.39%。钒8月份价格维持在11.9万元/吨,比20年均价上涨约30%,上半年钛白粉价格上涨约35%。2021年以来,钛白粉市场处于强景气周期,钒产品市场持续向好,公司业绩有望大幅提升。

行业整合大势所趋,进一步提升市场竞争力。公司实控人鞍钢集团将收到本钢集团无偿划转其51%股权,控股本钢集团。国有钢铁企业合并整合产能已成趋势,鞍钢本钢合并将创造中国新钢铁巨头,龙头效应不容小觑,攀钢钒钛作为集团旗下钒制品龙头,有望未来整合集团更多钒制品资源及产能。21年公司拟以现金方式购买攀钢集团西昌钒制品科技公司100%股权,目前仍在筹划阶段,若提出方案成功,公司将进一步提升钒制品市场竞争力。

“双碳”背景下与清洁能源匹配的储能行业将迎来快速发展,钒电池以其自身安全、环保、超长循环次数等特性,将成为储能行业中的重要组成部分。

根据国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见》所制定的目标,到2025年新型储能装机规模将达30GW以上,与目前的装机量相比仍有巨大的空间。假设钒电池储能在2025年储能装机容量中的渗透率为15%,带来V2O5的需求增量为2.47万吨,约为20年全国钒供给的19.3%。在储能快速发展的背景下,钒电池发展空间广阔。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。