相比香港中文大学、香港大学家庭医学名誉临床副教授的头衔,联合医务(00722)主席兼行政总裁一职恐怕更能给73岁的孙耀江带来职场“荣耀感”。

1990年,已是香港全科医学学院院士的孙耀江,在象牙塔外与一群志同道合的师友创建了联合医务,发展家庭医疗健康服务业务。

可谁曾想,这一原本的“小生意”会伴随着健康理念的深入人心,短时间内为公司积累大量财富。如2013年,该公司营收达到3.16亿港元(单位下同);2014年营收达到3.53亿。

财富的攀升,让孙耀江决定将联合医务的业务向“全套服务企业及保险客户的医疗健康服务”模式发展。而这一举措,也得到该公司管理层的看好,在2015年,孙耀江被推选为公司董事;同年8月29日,其出任执行董事兼主席,主要负责制定、监督及指引公司的整体业务策略、规划及发展。

孙耀江上位后,火速将联合医务推向港交所主板,并让自己儿子孙文坚、女婿曾安业进入该公司,并担任执董等要职。然而,亲信的进入,并未让联合医务在股市上有所作为,几乎可以用“横盘”描述。

据智通财经观察,联合医务自2015年11月上市以来,该股便长期处于“考察期”,股价未有过明显波动。不过,在2017年3月14日起,该股迎来一波拉升。截止5月9日,该股在35日交易日内,累计猛涨110.04%,创上市来最高报价4.31元。

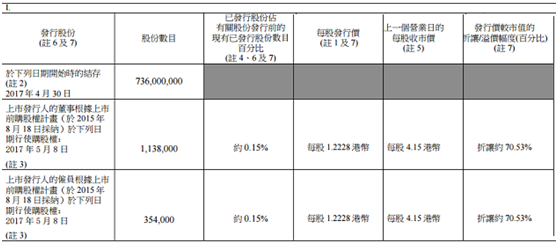

就在股价毫无征兆地飙升,报价创历史新高的同时,5月8日晚,联合医务宣布,董事与雇员根据上市前购股权计划行使购股权149.2万股,每股发行价1.2228元,较上一个营业日每股收市价4.15元折让70.53%。

股价“顶点”行使购股权

据智通财经获悉,联合医务公告称,于2017年5月8日,董事根据上市前购股权计划(于2015年8月18日采纳)行使购股权,公司发行113.8万股新股,占公司现已发行股份的0.15%,每股发行价1.2228元,较上一个营业日每股收市价4.15元折让70.53%。

同日,雇员根据上市前购股权计划(于2015年8月18日采纳)行使购股权,公司发行35.4万股新股,占公司现已发行股份的0.15%,每股发行价1.2228元,较上一个营业日每股收市价4.15元折让70.53%。

联合医务的两笔行权,共累计约149.2万股,且均较上一个营业日每股收市价4.15元折让了70.53%。简而言之,就是该公司在股价“顶点”时,趁机捞了一把。若不考虑其他如“卖出”等因素,此次行权,该公司董事会与雇员合计倒赚了436.7万。

尽管该行权并未涉及“卖出”,但在消息影响下,联合医务股价还是一改近日良好的上涨态势,出现下跌。截止5月9日收盘,该股跌1.27%,报3.90元,每股较上一个交易日减少0.05元,成交量约139.20万股,涉及金额545.16万

涉嫌股权高度集中

不过,细看联合医务董事会的此次行权,虽只占公司现已发行股份的0.15%,但要知道,在4月中旬,该公司就曾被香港证监会点名“股权高度集中”。

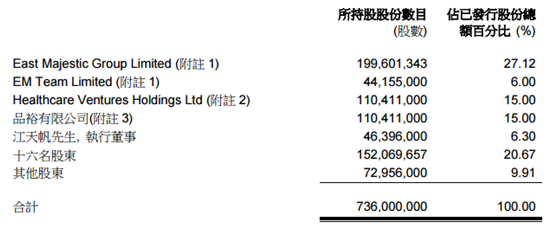

据证监会查讯结果显示,联合医务在2017年4月15日,有16名股东合共持有约1.52亿股股份,占已发行股本20.67%;有关股权连同5名主要股东共持有的约5.11亿股,占已发行股份69.43%。合共相当于该公司于2017年4月5日已发行股份总额的90.09%。

因此,联合医务只有7295.6万股由其他投资者持有,占已发行股份9.91%。

查讯结果还表示,联合医务股份于4月26日的收市价为3.18港元,较3月10日的收市价1.30港元高出145%。鉴于股权高度集中于数目不多的股东,即使少量股份成交,该公司的股份价格也可能大幅波动,股东及有意投资者于买卖该公司股份时务请审慎行事。

对于证监会的点名怀疑,联合医务也是在第一时间作出澄清,直言“无辜”,表示不便对其准确性作出任何评论。但对查讯中部分数据,则有话说:

一是East Majestic Group Limited、EM Team Limited、Healthcare Ventures Holdings Limited、品裕有限公司及江天帆先生于表格内所列出的比例(参照递交给本公司及联交所的权益披露表)。也就是说,持股数与占公司现已发行股份请参考权益披露表,不应以证监会给出的数据为准。

二是在相关段内所列出的资料(就EM Team Limited的股权架构而言,包括两名股东,即为拥有多于该公司已发行股本三分之一的孙耀江医生及拥有低于该公司已发行股本三分之一的执行董事孙文坚医生)。同样简单理解,股价增涨145%并非少量股份“操控”的结果,其实该股权结果是由孙耀江、孙文坚持有,属于多人持有。

综上,联合医务确认于2017年4月5日及本公布日期(4月28日)公众持有已发行股份未低于25%。所以,公司已维持上市规则所规定的充足公众持股量。

显示,联合医务的这一解释得到了市场的“认可”。在“股权高度集中”风波前后,该股并未出现下滑,反而是一路高涨。以4月27-28日为例,该股累计上涨12.02%。

纯利润下滑62.7%

除“股权高度集中”风波外,据智通财经观察,联合医务近年的业绩,尤其是净利润表现有所衰退。

最新财报显示,联合医务截至2016年12月31日止6个月,该公司实现收入约2.5亿;纯利约304.4万,同比减少62.7%;每股基本及摊薄盈利为0.399港仙,拟派中期息每股0.5港仙。

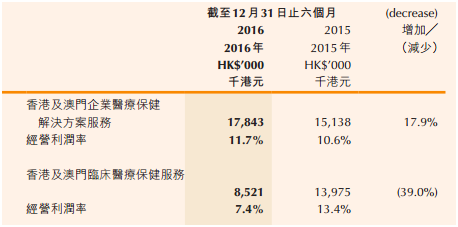

按业务线划分,来自香港及澳门企业医疗保健解决方案服务业务线的收入由1.43亿增加7.0%至1.53亿,这主要是得益于就诊人次及每次就诊平均消费整体增加,而经营利润由1510万增加17.9%至1780万。

来自香港及澳门临床医疗保健服务业务线的收入由1.04亿增加10.2%至1.15亿,经营利润由1400万港元减少39.3%至850万港元。

至于纯利润减少,联合医务将其归结于对中国市场的扩张所致。智通财经发现,期内,该公司引进新创建(00659)成为凤凰联合合资公司的新合资伙伴,而合资公司将易名为联合医务(北京)。

根据认购及购买协议,联合医务同意以代价5500万人民币元认购认购股份,而新创建同意于认购完成后以代价5500万元向公司购买销售股份。紧随销售完成后,联合医务北京将分别由公司、凤凰医疗及新创建拥有50%、30%及20%权益,而联合医务北京将成为公司的非全资附属公司。

对于这一举措,联合医务表示,“公司与新创建及凤凰医疗合作将有助集团发展中国京津冀地区的普通诊所网络,相信公司可进一步与新创建探索机会,以进一步在中国发展医疗保健业务。”

5500万人民币的巨额投入显然不会短期内取得回报,所以,联合医务的纯利减少也的确“事出有因”。可这也给该公司的投资活动产生的现金流量净额带来了一定压力。截止2016年12月31日止6个月止,该公司该项现金流负增长3631万,同环比增长了97%。

综合联合医务的财务数据与基本面,虽然该公司的盈利点还算清晰,但不排除仍有“股权集中”风险。依据当前3.90港元的股价,对应不足0.01的EPS,投资者还是得仔细考量一番。(田宇轩/文)