文章来自“雪球”,作者“翻石头记”。

自从上了北京控股这条贼船,就没过过两天消停日子。原以为不就是翻块石头吗,下面有虫就啃一口,没有就闪人。谁知道打开年报一看,卧槽,这货简直是一个俄罗斯套娃。里面光上市公司就有8家,一块石头差不多变十块,其中还有几块是茅坑里的臭石头,翻起来别提多恶心了。这么麻烦,怪不得估值低。既然上了船,也没办法,有洞就给补上吧。

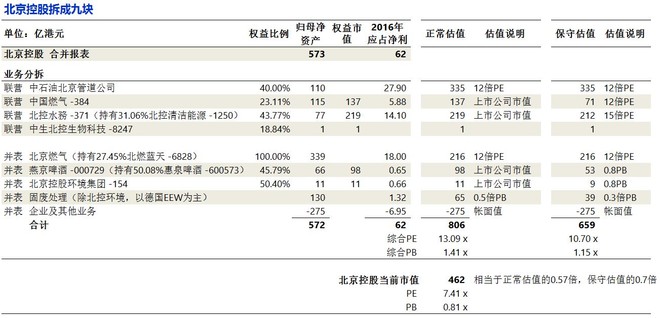

好在公司年报披露还算详细,结合旗下业务和上市公司的分布,我把它拆成九块,如下表。

九块业务中,前面四块是联营公司,后面五块是并表的业务。其中有编号的是上市公司,右边列出了归属北控的权益市值。表中最右边列出了“正常”和“保守”的两种估值,有很大主观成分,做个参考。

(一)首先是重头戏:中石油北京燃气管道的40%权益(另外60%在中石油旗下昆仑能源手里)。这是北控最值钱的资产,它供应了北京市99%的燃气。北京管道年输气量340亿立方,主要供应京津冀地区,2016年净资产287.5亿港元,收入136.9亿,净利润71亿,ROE25%,印钞机一台。目前运营3条线,第4条陕京四线在建,预计2017年底投产,设计输气量250亿立方,相当于提高现有产能的70%多。这个故事颇有点当年雅砻江和川投国投的味道。

目前有个利空,16年发改委要求下调管道燃气输送费,中金预计陕京管道天然气基准价格可能下调30%-40%。中金的预计偏悲观,实际降价估计降不了那么多,因为企业不是傻子,会去争的。即使大幅下调也有两方面对冲:(1)陕京四线投产带来产能增加70%;(2)北京管道公司40%的气供给了北控的子公司北京燃气,这部分降价的利益里外里又回到了北控。

综合来看北京管道的业绩长期应该是稳健增长的,估值保守点给个12倍吧,335亿港元。

(二)北京燃气,100%附属公司。掌握了北京90%的燃气分销业务,基本北京市的全部燃气终端供应都是它的,包括燃气电厂、采暖制冷、居民、公共服务、其他工业用户等。2016年销量增长10%,但因为燃气零售价格下调,收入下滑10%,年度大约贡献了18亿港元净利润。这块业务长期来看也是比较稳定的,按12倍做个保守估值,216亿港元。

北京燃气16年收购了一个港股蓝天威力(6828),改名为北京燃气蓝天。这是个比较奇葩的公司,之前是从事印刷业务的民企,2014年才转型燃气业务,16年北控入股20%多取得第一大股东地位,目前主要通过并购拓展业务,未来必然还有资本运作。这块资产权益规模不大,并入北京燃气,没有单拆出来估值。

(三)港股中国燃气,北控持有23.11%。包括天然气和液化石油气(LPG)两个业务板块。在全国25个省、223个城市经营天然气城市管网、长输管道、汽车加气站,以及液化石油气的销售。公司15/16财年(截至3月底)扣非利润有12%的增长。2015年以来国际油价下跌,天然气零售价格在15年11月下调,因此调价的影响预计在16/17财年会充分暴露出来。截至16年9月底的半年度扣非利润仅增长1.9%,估计全财年核心利润能与上年持平。这块业务正常估值按权益市值计算,137亿港元;保守估值按12倍计算,71亿港元。

(四)港股北控水务,持有43.77%。公司是国内水务龙头,主要业务为水厂运营(污水处理厂和自来水厂)以及承揽水厂的BOT、PPP项目。水厂运营贡献了51%的利润,这块业务毛利率50%多,属于暴利行业;BOT、PPP等建设承包业务贡献了43%的利润,这块业务毛利率20%多,盈利能力适中,特点是近期行业增长很快。公司2016年收入173亿港元净利润32亿港元,综合业绩成长率大概保持30%的水平。这块业务是比较确定的好赛道中的好选手。

“正常”估值按照归属的权益市值计算合219亿港元;“保守”的估值给个15倍PE合212亿港元,对应30%的成长性,不能再低了。

北控水务还持有港股北控清洁能源31.06%(另两家大股东为中信产业基金和启迪控股),这个公司是2015年收的壳,目前主要在河北、安徽、河南、山东、陕西从事光伏电站建设业务,2016年收入28.9亿港元,净利润5.05亿港元。公司大部分(77%)收入来自EPC服务,即为第三方提供光伏电站的设计采购施工服务的承包商。这块相对规模较小,也没有拆出来单算。

以上四大块是北控最值钱的业务,后面的几块业务要么是拖油瓶要么规模太小不成气候。

(五)香港创业板的中生北控生物科技,第一大股东是中国科学院,北京控股持有18.84%。公司主要生产体外诊断行业中的生化诊断试剂。这个行业目前国内企业主要生产试剂产品,但是需要进口生化分析仪。在国内技术门槛不高,行业集中度较低。2016年收入人民币3.25亿,净利润1660万。这块资产相对规模太小,在北京控股整体资产中可以忽略不计,也许以后是个彩蛋吧。

(六)燕京啤酒,间接控股并表,权益比例45.79%。燕京啤酒业绩从11年以后连年下滑,到2016年128亿人民币的净资产才实现了3亿多的净利润,好在每年十几亿的现金流还算稳定。燕京啤酒还持有50.8%的A股惠泉啤酒,福建的品牌,最近两年业绩也是惨不忍睹。啤酒行业属于大众消费,行业整体负增长,反映了低迷的经济大环境。 啤酒业务“正常”估值按权益市值算有98亿港元;“保守”估值按净资产打个八折总卖得出去吧,53亿港元。

(七)港股北京控股环境集团(固废处理业务),持有50.4%。主要经营垃圾焚烧(发电)业务,目前拥有8个垃圾焚烧项目以及1个危险和医疗废物处理项目。公司相对规模很小,市值仅21.4亿港元,1倍PB出头。这块业务“正常”估值按权益市值算11亿港元;“保守”估值按0.8PB算9亿港元。

(八)其他固废处理业务(以德国EEW为主)。北控的固废处理业务除了港股北控环境之外,剩下的主要是2016年初收购的德国EEW公司,主业是垃圾处理并发电、供汽及供热,占据德国17%市场份额。这项收购被诟病比较多,主要是当时买得太贵,总计花了125亿港元,相当于当时22倍PE,3倍多PB。收购前2015年EEW的扣非净利润为0.65亿欧元,差不多5.5亿港元,而2016年入账北控的10个月净利润仅2.33亿港元,估计是因并购产生了一些额外的费用和交接成本。

EEW的技术可能值钱可能不值钱,现在谁也说不好。不管怎么说,这125亿花得是比较冤。10个月净利润才2.33亿港元,考虑到并购产生的贷款有不少记在总公司层面,计入这部分财务费用,估计EEW产生的损益也就打平。这项收购的负面影响也是北控股价被砸的重要原因之一。经过去年10个月的磨合,希望自今年开始EEW能带来些价值。

这块业务整体归属净利润约1.32亿港元,应该是还有些其他的亏损项目。“正常”估值就给个0.5PB吧,65亿港元,可看成按收购时11倍PE作价;“保守”估值就按港股烟蒂标准0.3PB,39亿港元。

(九)其他业务及公司层面贷款。乱七八糟的其他业务,以及公司层面未被归入各分部的贷款,这部分净资产-275亿港元,有少量的经营利润以及大量的财务费用,合计归属净利润-6.95亿。这部分资产就按账面估值,-275亿港元。

以上全部加总计算,正常估值806亿港元,保守估值659亿港元。公司目前市值462亿港元,仅相当于正常估值的0.57倍,保守估值的0.7倍。 此外公司还有一项已宣布待实施的海外并购,2016年底宣布11亿美元收购20%俄罗斯天然气公司。作价差不多1.4PB,7PE,还说得过去。至少估值上比收购德国EEW要合理多了。

总结来看,北京控股的燃气、水务业务绝对是优质资产,这部分保守的看也值800-900亿港元;其他啤酒、垃圾处理和乱七八糟的资产虽然不济但还是值点钱,运气好也能把公司层面数百亿的债务顶掉。

公司股价表现疲软的主要原因还是管理层的乱作为。最近几年资本动作比较多,巨资海外收购造成公司债务骤升,在香港资本市场收了几个壳是正面还是负面现在也还不好说。不过正是因为海外并购的大坑,才有了7PE买入北京市燃气垄断商、40%长输管道印钞机、23%全国水务龙头和44%全国性优秀燃气商的机会。到底是“危”还是“机”留待日后再看。好在公司新增的业务(燃气、光伏、垃圾处理等)总体上还是限定在清洁能源的范畴之内,没有落入盲目多元化的陷阱。

控股型公司折价这是国际惯例,目前北京控股的股价绝对可以说是低估,但还称不上具有“罕见”的价值。这是一条“贼船”,上面有宝也有贼,上不上由你。(编辑:何鹏程)