创新药公司之所以能为投资者带来暴利,是因为他们具备颠覆性创新的能力,不是跟竞争对手瓜分市场,而是直接用新产品把竞争对手淘汰出局,为股价上涨提供巨大动力。在众多创新药之中,不少创新药公司的研究重点是单抗产品(PD-1)。

单抗是生物药的一种,优点是针对性强,副作用小,能延长患者的生存期,和提高患者的生存质量,效用比传统化学药好很多,即使费用高昂,需求仍然极大,按销售额来计算,占比全球生物药市场超过50%,是生物药市场中最大的一个领域,而中国生物药市场的增速已经超越全球生物药市场,而且研发能力也位居世界前列。

我们今天不谈学术,谈投资。

截至去年,全球154款单抗产品中,就有85款是由中国公司研发或合作研发的,占比高达55%,预计未来两年国内上市的单抗产品会有15款。参与研发的公司多,就意味着竞争激烈,所以在投资中国创新药公司时,必须选择在研发上领先,且具备优秀商业化能力的公司,因为这个行业先行者优势特别重要,越早上市产品的公司,就越早抢占市场。后来者产品上市时,市场早已被瓜分了,而产品的差异性又不大,就不会是先行者的竞争对手,所有的研发投入最终只会打水漂。

结论是,投资单抗创新药公司只能投研发速度快,商业化能力强的头部企业,例如百济神州,恒瑞,信达,君实和康方生物等,其他公司的单抗产品投资价值极低。

创新产品带来暴涨潜力

头部企业一般市值已经不小,难以暴涨,能够稳中求胜,但未必能大赚特赚。当我们能够提前布局新的研发领域,就能享受其商业化过程中,公司高速成长带来的股价暴涨。如果以现在的通讯技术作为简单对比的话,目前单抗药物就好比5G技术,越来越多人会开始应用和看到实际效果,而双抗则是潜在的6G技术,一旦成功的话,必然会逐渐淘汰5G技术,但是技术本身就非常前沿,是否能够成功也暂时未知。

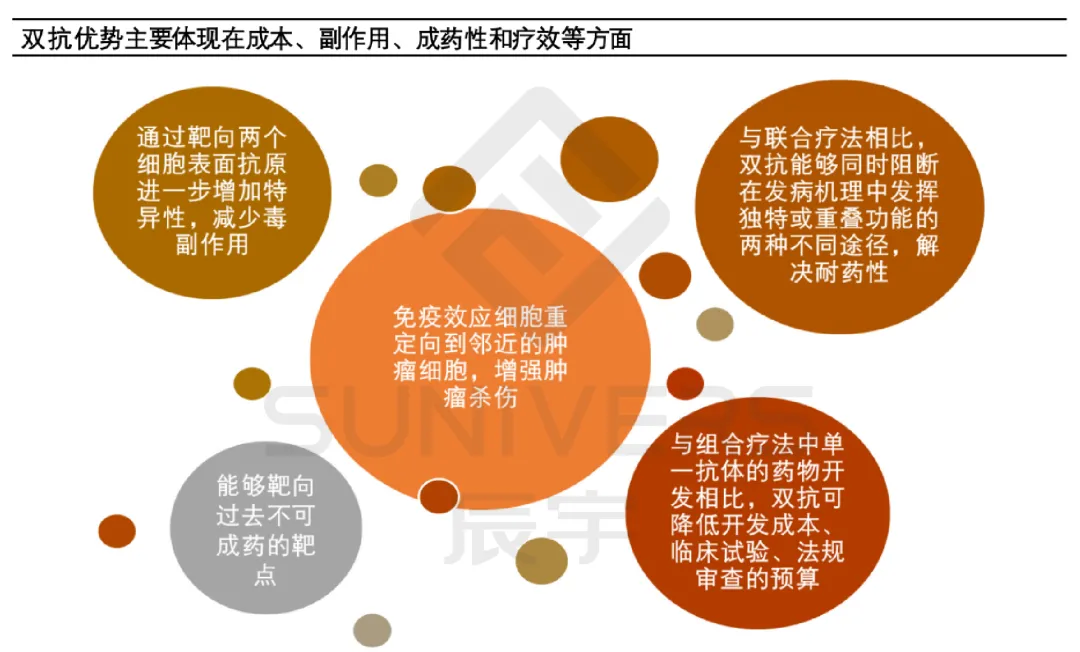

双抗,全名为双特异性抗体,这是被视为肿瘤治疗的第二代抗体。因为单抗的治疗往往会带来抗药性问题,而双抗是可以结合两个靶向位点,一个是肿瘤细胞表面的肿瘤抗原,另一个是免疫细胞表面的抗原,如T细胞等。

双抗的主要优势有药效更高,治疗成本更低,和能够减低耐药性。而缺点也很明显,就是研发和生产难度很高,因为想要两个抗体同时做到互为折迭,做到1+1>2的疗效,目前全球只有20多种双抗药物开发和生产的商业化技术平台,其中,国内在研的进入临床试验阶段的双抗药物便有8款。

正如我们上周说的,看公司之前,先看行业赛道,行业天花板足够高,坡度足够长,公司才能有足够大的成长空间。预计到2025年,双抗的全球市场规模将达到80亿美元,而双抗的研发管线的增长速度会是单抗的3倍,在创新药市场中是不可忽视的庞大市场。

接着就要看公司的研发能力。康方生物在双抗的研发上,暂时处于领先地位,国内的双抗大部分还在临床试验或临床一期阶段,仅有康方生物的AK104和康宁杰瑞的KN046进入了临床三期阶段。但是,因为双抗的研发难度极大,最终能否成功商业化,仍然存在不少疑问,目前AK104的研发进度理想,一旦商业化成功,代表了康方生物在研的6款双抗具备更大的成功率和确定性,产品有机会成为市场主流,逐步淘汰现时的治疗方案,股价便能爆发性上涨。

较高确定性的授权引入模式

这种不成功便成仁的高风险高收益,未必人人都能接受。不仅是投资者,有药企的老板也会想,有没有一种商业模式,我的收益会少一些,但成功的确定性会很高呢?授权引入(License-in)就是这种模式。

授权引入是向产品授权方支付首付款,约定一定金额的里程碑费用和未来的销售提成,获得成熟产品在某些国家或地区的研发,生产和销售的商业化权利。授权引入的优势主要有三方面:一是能够引进国内外领先创新药公司的研发成果,降低自身的研发需求;二是快速将国外成熟产品引进国内,缩短新产品上市时间,取得先行者优势;三是引进研发技术,增强自身研发团队的实力。

优点虽然好又多,但并不是所有药企能驾驭这个模式,因为这要考验到团队的产品筛选能力,资金实力,和销售能力,这三个能力贯穿于从发现有潜力的产品,到把产品打造成爆款的过程,缺一不可。

云顶新耀是其中一家在这个领域做做得不错的公司,他引进的产品大多处于临床三期或以后的阶段,当创新药到了临床三期,代表了确定性已经很高,距离商业化的时间较短,同时也减少了自身的研发需求,云顶新耀只需要协助最后的临床研发和商业化销售,大大降低了前期的投资风险。

创新药企的估值不是看PE

由于大部分创新药公司的新药研发处于临床阶段,未上市销售,也就没有营收,因此处于亏损状态,投资者常用的PE估值法就派不上用场。全球通行的创新药公司估值法,是把在售和在研新药的估值,通过折现转化成市值,通过市值来反映公司的估值水平,也就是说,创新药公司是看市值,不看PE。

那么,应该如何折现转化?主要用三个元素,分别是销售曲线,产品生命周期,和临床成功率。

销售曲线是预测创新药的营收,一般是根据药物的潜在患者数目和渗透率,结合药物定价来计算。而生命周期,一般是专利时长,因为新药的专利到期时,仿制药就会上市,以低价抢夺市场,元组新药销售额就会迅速下滑。至于临床成功率,是创新药估值高低的核心元素,因为临床失败的话,所有研发投入打水漂,所有潜在市场与你无缘,每个临床阶段的临床数据会直接导致股价暴涨暴跌。

对于普通投资者来说,折现市值的方法有点麻烦,可以用另一个简单的方法代替,就是用可对标公司的市值来计算。可对标公司是指产品线和研发进度相近的公司,根据公司所在市场的份额和竞争格局等因素,按需调整,计算出一个可参考的估值。

目前,投资者比较担心的是政策影响。最近发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》,指出国内创新药公司必须证明其药效优于现有产品,否则不能上市。过去几年,很多药企说是研发新药,但其实是针对已上市的药物,做一些微调,在避开专利的同时,快速开发疗效差不多,甚至是略差的“新药”,然后从资本市场不断募资,上市圈钱。最近的新政,就是要打击这些缺乏创新的药企,把他们淘汰掉,所以实际上是利好国内真正有创新能力的药企。

投资者需要做的,不是惧怕风险,而是要识别哪些才是真正的创新药公司,其中一个有效的方法,是看看哪家公司有实力对外授权(License-out)产品给海外大药企,或者能到国际权威平台发表研发报告和数据。创新药市场竞争如此激烈,能站上国际舞台的,肯定是具备强大研发能力的。

本文来源于微信公众号“辰宇SUNIVERS”,作者为辰宇投资成都分公司VP Dick Wong,文中观点不代表智通财经观点;智通财经编辑:文文。