近年来,在不断加码创新的积累下,创胜集团的生物制药技术研发大厦拔地而起,并成为了一家集发现、研究、开发、制造及业务拓展能力为一体的临床阶段全球生物医药公司。

如今,创胜集团即将登陆港股市场,完成从“生物制药技术龙头公司”向“港股生物医药明星股”的华丽转身。

智通财经APP了解到,9月14日,创胜集团-B(06628)开始招股。据招股书显示,公司将于9月17日截止招股,此次拟发行4033万股,其中90%为国际发售,10%为公开发售,另有最多15%超额配股权。公司每股发行价15.8-16港元,每手500股,预期9月29日上市。

身为国内生物制药技术开发“独角兽”,创胜集团近年来在其独特的抗体发现平台IMTB技术平台的支持下,以靶向Claudin18.2和治疗胃癌等肿瘤的TST001为首的关键产品研发进程得以快速推进,赋予了公司更高的内在价值。

如今正逢创胜集团开簿招股,投资者需要从其强大的技术开发实力背后,挖掘公司在重磅产品管线、一体化生物制药平台及国际战略合作等角度背后的深层次投资价值。

多元化创新研发管线背后的公司价值

与很多行业一样,生物医药研发最后必须落实到产品和技术上。产品技术是核心,是投资价值的标尺,也是市场对生物药公司定价的关键与基础。

截至目前,创胜集团已获得众多来自国内外知名投资机构总计3.42亿美元的融资,引来包括礼来亚洲基金、淡马锡、ARCH Venture Partners、中国国有企业结构调整基金、Teng Yue Partners、高瓴资本及红杉资本中国基金等一众优质资本的青睐。

公司之所以能得到市场与投资者的认可,关键在于其对生物制药技术的独特把握,而这也会是创胜集团在未来稳定估值的资本。

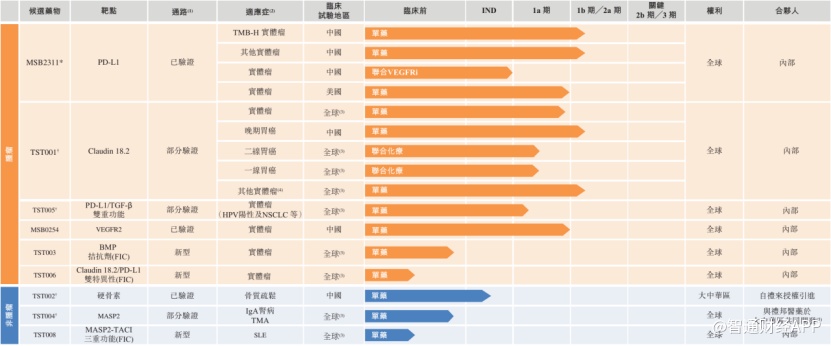

创胜集团现已在肿瘤、骨科和肾病等方面,开发出一套具有创新性且商业前景广阔的多元化抗体管线。目前公司创新研发管线已有9个治疗用抗体新药分子,涵盖肿瘤、骨科和肾病等领域,其中包括一款核心产品和4款关键候选产品。

(图片来自招股书)

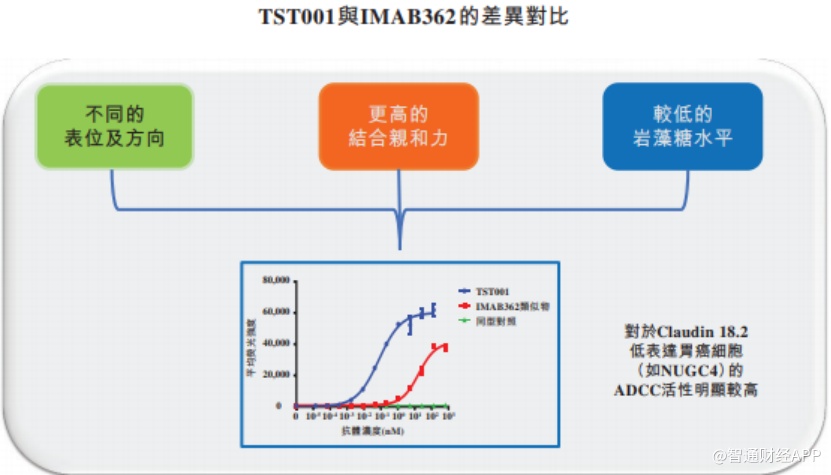

其中,创胜集团的第二代抗Claudin 18.2的抗体TST001值得投资者关注。

智通财经APP了解到,目前Claudin 18.2已被证明在多种类型的癌症中表达,包括胃癌、胰腺癌及食管癌。因此,该靶点近年来备受全球业界关注。创胜集团的TST001,正是全球继Zolbetuximab (IMAB362)之后正在开发的第二款Claudin 18.2靶向单克隆抗体。作为中国首个进行中美同步开发且在中国开发进度最快的Claudin18.2项目,TST001的作用机理在于通过ADCC的机制来杀死肿瘤细胞。

据悉,该在研项目具有更高亲和力,更低的唾液酸糖蛋白和与之不同的结合表位,由此具有更强的NK细胞介导的ADCC肿瘤杀伤活性。并且,对于有Claudin18.2表达的肿瘤细胞,尤其是Claudin18.2低表达的肿瘤细胞,其ADCC活性相对于目前市场上处于Ⅲ期临床的同类分子Zolbetuximab (IMAB362)可增强100倍以上,有望拓展更多的应用人群。

创胜集团的TST001是中国第一个进入Ⅱa期临床试验的Claudin18.2抗体。同时,美国食品和药品监督管理局(FDA)已授予TST001孤儿药资格认定,将用于治疗胃癌及胃食管连接部癌。创胜集团正在进行的TST001剂量爬坡试验中已经在多线治疗失败的Claudin18.2表达的胃癌病人中观察到令人兴奋的单药引起的快速和确认的肿瘤部分缓解。TST001单药治疗以及与化药联合用药的初步安全性和有效性表明,它对治疗肿瘤表达Claudin18.2的患者具有很大的潜力。

TST001现正在美国和中国分别开展在多瘤种中的单药和联合用药实验。TST001单药用于治疗Claudin18.2阳性的末线胃癌的Ⅱ期临床的首例病人的给药已于近期顺利完成。根据招股书披露,创胜集团计划在2022年下半年启动TST001用于治疗胃癌的全球Ⅲ期注册临床实验。

可见,创胜集团关键候选药物TST001已来到临床试验的关键阶段。实际上,只是创胜集团深耕生物制药创新研发的一个缩影。除了TST001,创胜集团还有4款重磅候选药物:MSB2311、TST005、TST002、TST004。

其中,MSB2311是创胜集团创新研发管线中的核心产品。这是一款针对高肿瘤突变负荷(TMB-H)等多种实体瘤的人源化PD-L1单克隆抗体(单抗)候选药物,也是借助公司独有的IMTB平台技术研发的第二代PD-L1抗体。

在2021年ASCO公开的数据显示,MSB2311 在已接受过多线治疗失败的有生物标志物表达的末线实体瘤病人中客观缓解率为35%。显然,MSB2311打出了独有的再循环抗体竞争王牌,能更好的穿透肿瘤内部,为患者带来更好的疗效,也为创胜集团带来更广泛的医疗窗口突破。

据智通财经APP了解,MSB2311作为高肿瘤突变负荷(TMB-H)泛型实体瘤的单药疗法正在II期研究中进一步评估。此外,MSB2311还可能联合抗血管生成抑制剂针对部分实体瘤(包括宫颈癌、食管癌、结直肠癌及肺癌)患者开展研究。

此外,创胜集团在双抗领域也有深入涉足。以TST005为例,该产品便是一款针对实体瘤的PD-L1/TGF-β双重功能抗体候选药物,有望在PD-1无效或失效的病人(如非小细胞肺癌NSCLC)人群当中有效。据了解,目前在中美两地,正在临床开发靶向PD-L1/TGF-β双重功能抗体的项目仅有三款,市场稀缺性较大。

今年4月创胜集团向FDA提交的TST005的IND申请正式获批;7月15日,该全球 I 期临床研究已顺利完成美国首例患者给药。考虑到目前全球做临床开发靶向PD-L1/TGF-β双重功能抗体的项目并不多,具有先发优势的TST005将会是公司未来具有竞争潜力的产品之一。

在非肿瘤领域方面,创胜集团在肾病及骨骼疾病治疗领域的产品则有TST002和TST004。

智通财经APP了解到,TST002 (Blosozumab)是一款针对严重骨质疏松的人源化硬骨素单抗候选药物,该产品已获得礼来制药在大中华区开发及商业化Blosozumab的授权,并已在美国和日本完成临床Ⅱ期研究,且在严重骨质疏松的病人中获得了优异的临床疗效。7月6日,国家药监局已受理该产品的临床试验申请;而TST004则是一种针对IgA肾病(IgAN)的人源化MASP-2单抗候选药物。

除上述候选药物外,创胜集团还在开发多种前期创新生物候选药物。如TST003,该产品是全球潜在首款靶向由肿瘤相关成纤维细胞或具有间充质表型的肿瘤细胞产生的新型免疫调节蛋白的治疗抗体候选药物;而TST006是一种治疗多种实体瘤的双功能Claudin 18.2/PD-L1抗体;TST008则是一种三重功能抗体,具有治疗如系统性红斑狼疮(SLE)等自身免疫性疾病的潜力。

不难看出,创胜集团之所以能获得国际前沿投资机构的广泛青睐,得益于其具备竞争力的多元化产品组合,而在丰富的产品研发管线背后,创胜集团建立的完全一体化的全球生物制药平台不容忽视。

一体化平台优势构筑竞争壁垒

对于一家生物医药公司而言,要想提高研发转化率,将估值转化为公司的“真金白银”,独立的创新研发能力以及强大的生产能力不可或缺。

创胜集团的投资价值不仅体现在丰富的创新研发管线上,还体现在公司极具竞争力的完全一体化生物制药平台优势上。了解创胜集团集研发和生产于一体的体系化平台构筑的竞争优势,是把握公司内在价值的关键。

在研发方面,创胜集团建立了一个独有的基于独特技术的药物开发平台,称为免疫耐受突破技术 (IMTB)的药物发现平台,能够帮助公司发现具有多表位的抗体。

智通财经APP了解到,IMTB 技术平台能够生成针对难以在啮齿动物中生成的非保守及保守蛋白质的抗体,同时透过使用传统平台发现难以发现的隐藏表位,获得具有经扩展的表位多样性、差异化的生物特性及强大的 CMC 特性的先导候选抗体,从而甄选具有增强的成药性及知识产权地位的候选分子。

上文提到的公司关键候选产品TST001和核心产品MSB2311,正是来自IMTB技术平台强大内部研发能力的结果。

基于免疫耐受突破技术,创胜集团目前已与多个机构和企业就药物发现和共同开发建立了合作关系。

目前,公司已获得礼来制药在大中华区开发及商业化Blosozumab(内部产品代号:TST002)的授权。同时已与上海礼邦医药科技有限公司成立合资公司,以在大中华区开展TST004的临床前和临床研究。通过与国际前沿生物制药企业展开深入的创新研发合作,创胜集团有望能够为患者带来更多有效且可支付得起的生物疗法。

在药物生产方面,创胜集团位于杭州医药港的GMP生产基地采用拥有自主知识产权的模块化理念进行设计,并配备了全整合型生产平台。

该模块化GMP设施T-BLOC能够降低建设成本和时间,灵活满足各种生产工艺的需求,保证产品质量,最终达到降低生产成本的目的。目前,它已用于毒理试验和临床批次的原液和制剂生产,预计商业化年产量最高可达1吨蛋白质产品,约8-10万人份的年用药量。

值得一提的是,创胜的国际合作也体现在药物生产阶段。公司和默克将共同开发一款行业首创的一次性流穿式精致纯化系统,该系统是创胜集团一体化连续流生物工艺平台的重要元素。

据悉,创胜集团正在开发及启用一体化生物药连续生产的工艺平台(Integrated Continuous Bio Processing)。将上游高生产率灌流工艺与下游自动化连续纯化工艺整合,同时采用自主开发的细胞培养基,创胜集团近期实现了重大突破,日容积生产率在为期4周的培养中超过了6克/升/天,且工艺与产品质量均符合控制标准。在采用相同细胞株的情况下,此工艺可使原液年产量与传统分批补料工艺相比增加15倍以上,这一成绩已处于业界领先地位。

最后,创胜集团在中美两地布局了临床团队,充分利用中美各自的优势开展国际多中心临床,以获得创新产品价值的最大化。

一体化平台优势不仅加深了创胜集团在创新研发和质量管理体系方面的优势,也正逐渐提高公司的变现能力。

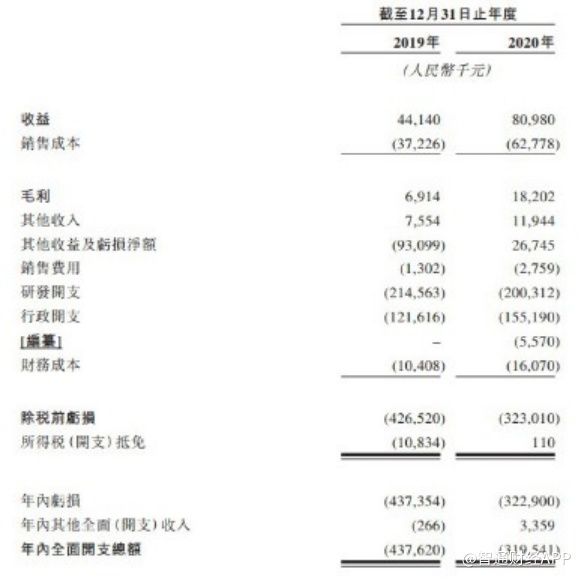

据智通财经APP了解,虽然公司当前尚无获准用于商业销售的产品,也未产生任何产品销售收益,但与不少在港上市或准备上市的其他生物制药公司相比,创胜集团是为数不多在暂无产品上市销售的情况下实现营收的企业。

凭借公司自主建立的完全一体化的全球生物制药平台,CDMO业务现已成为公司现阶段主要创收业务。公司目前绝大部分收益来自根据CDMO合约向客户(主要为制药及生物科技公司)提供的CDMO服务。招股书显示,2019年和2020年,公司CDMO服务所得收益分别达到人民币4414万元和8098万元。

综上所述,创胜集团现已建立了一套高效的研发和质量管理体系,推动其生物技术开发管线全面推进。而从投资的角度来看,已获众多国际前沿投资机构青睐的创胜集团,不仅上市起点高,未来的增长同样不可限量,拥有带动股价增长的持续驱动力,值得投资者打新并长期持有。