摘要

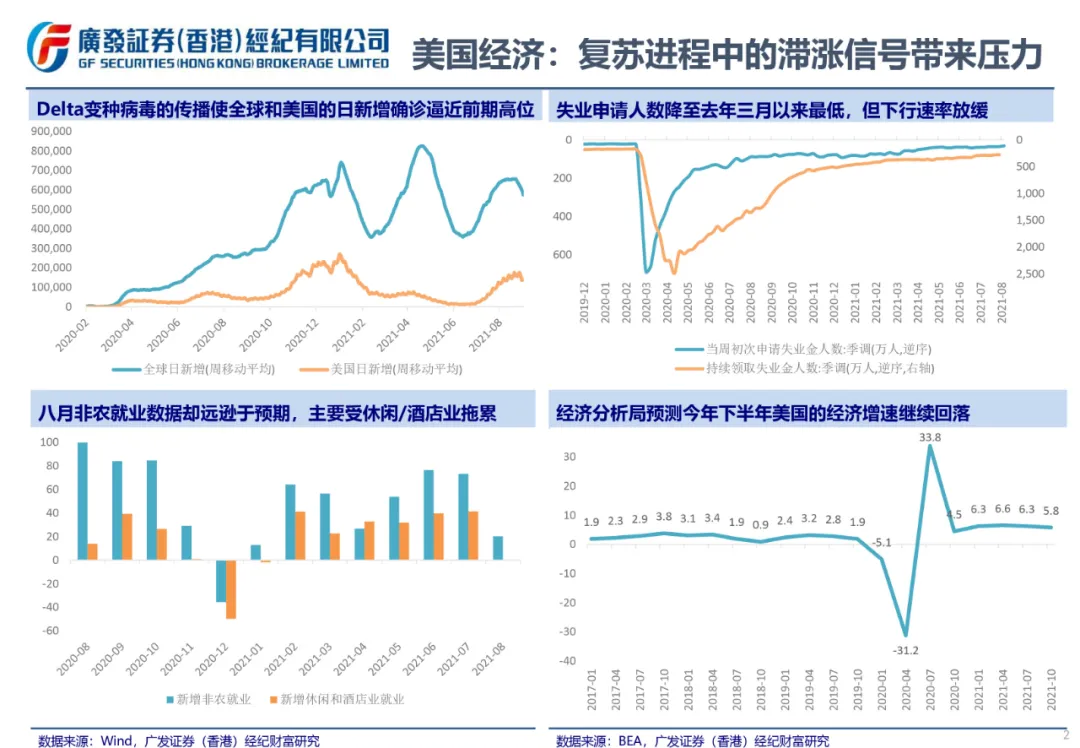

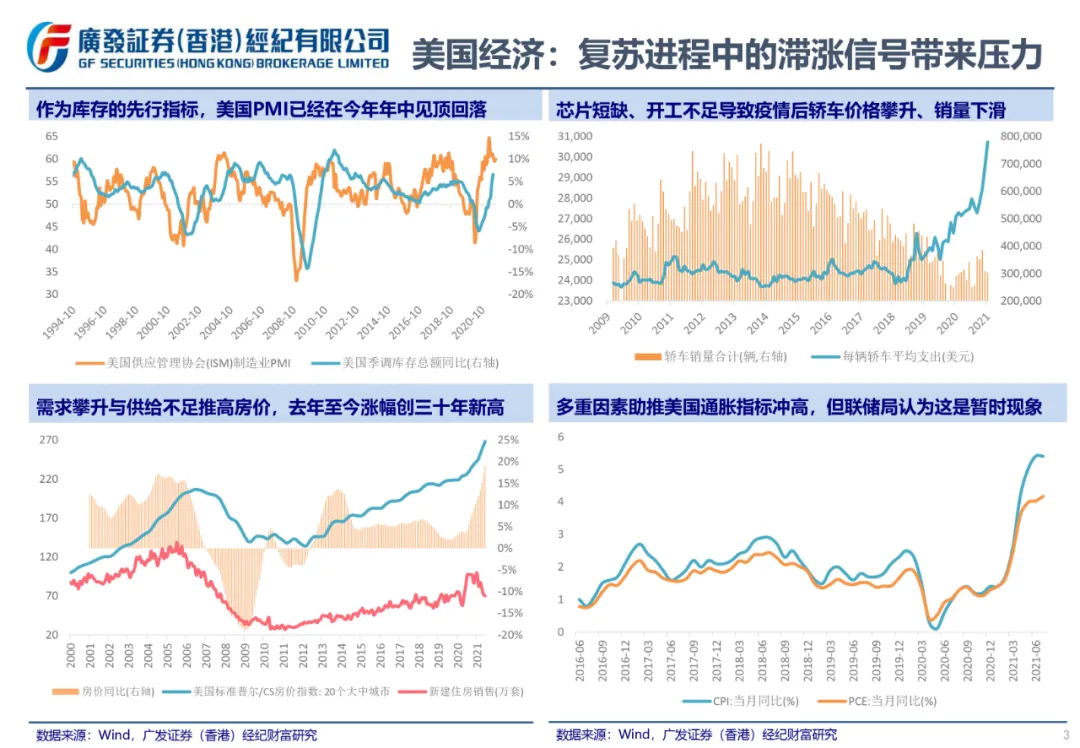

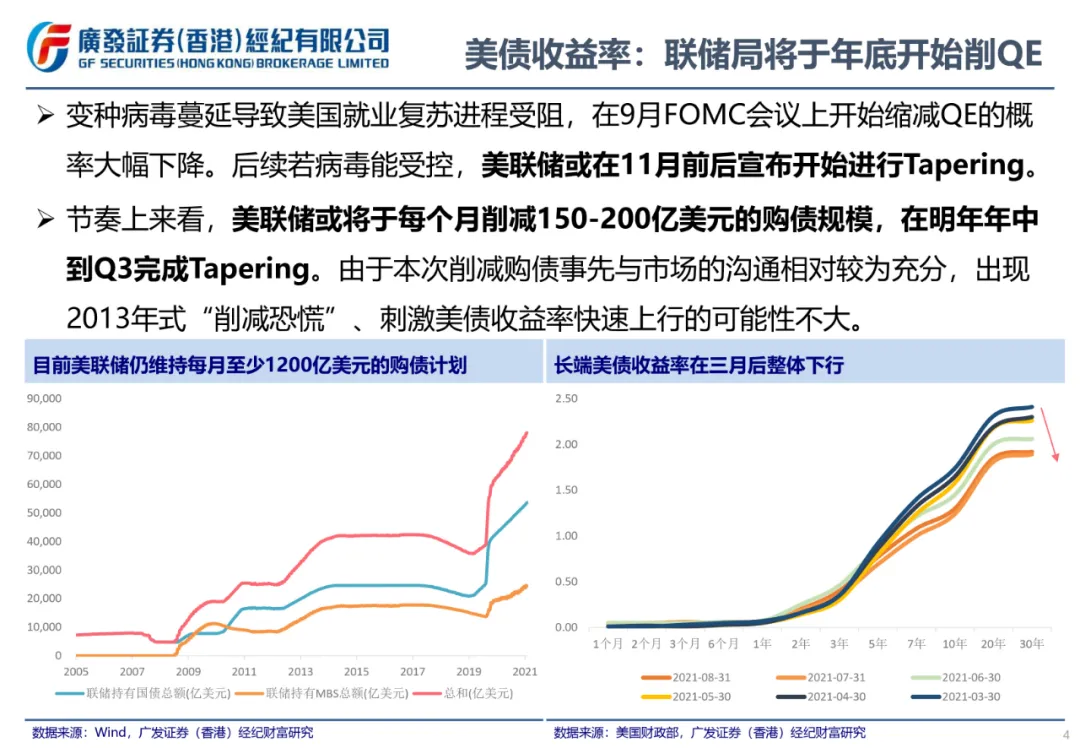

美国经济与联储局决策:由于Delta变种病毒影响消费,大宗商品存在的供需缺口又带来通胀中枢上升,美国经济在复苏的过程中出现了滞涨的信号,使得兼顾就业和通胀两大政策目标的美联储在操作上有些“投鼠忌器”。不过,联储局坚信经济的放缓和通胀的冲高是暂时的、而非趋势的变化,因此较有可能在变种病毒受控、供应链问题得到缓解、财政刺激取得进展之时,即11月前后宣布开始进行Tapering。预计每个月减少购债的幅度在150-200亿美元左右,于明年年中至Q3完成缩减工作。

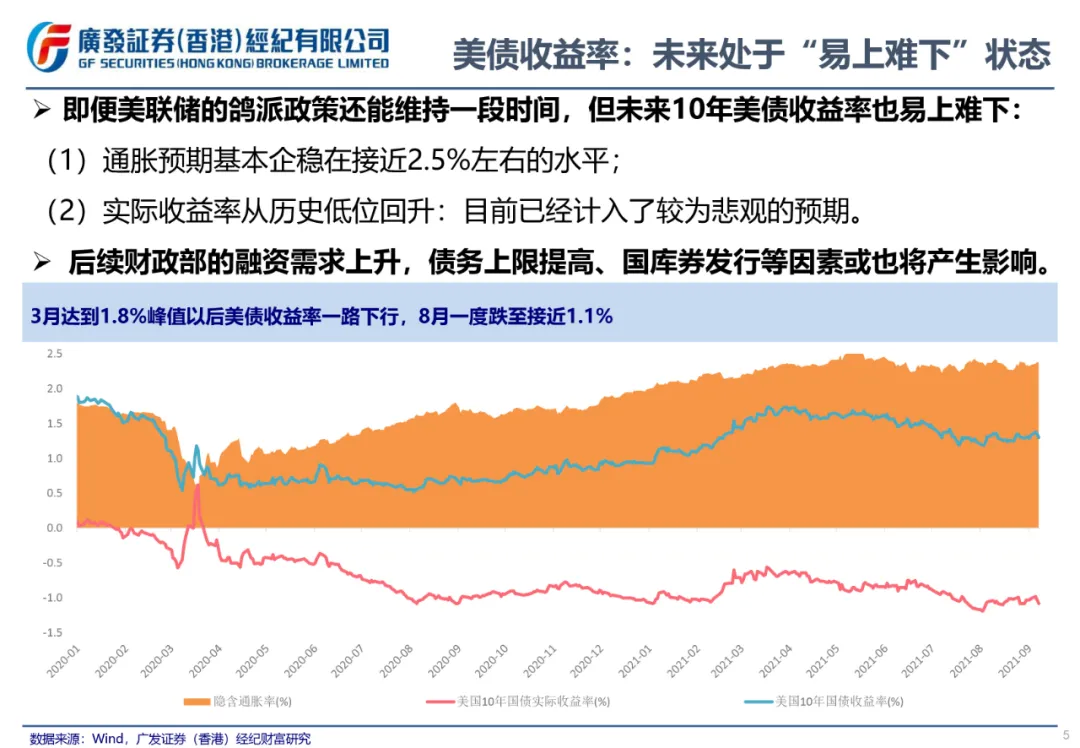

美债收益率:未来10年美债收益率易涨难跌。3月10年美债收益率达到1.8%峰值以后一路下行,8月一度跌至接近1.1%,这与通胀预期见顶企稳、实际收益率下滑相关。目前实际收益率已经重新计入了类似于2020年时的对于经济增长的悲观预期,后续经济的实质性复苏和减码购债有望重新带动其走高,也将推高整个美债收益率。同时,美国财政部债务上限的提高将带动融资需求上升,更多国债的发行可能会压低其价格、进而抬高收益率水平。

美元:美元指数今年在1月和5月份两次跌破90关口并探底回升。由于今年年底美国的货币政策将迎来边际拐点,推动美债收益率上升,美元也有望走强。不过,短期内美元仍有一定波动,主要取决于变种病毒所导致的不同区域经济复苏进度差距,以及欧洲央行等其他发达经济体央行的动作——如果ECB更快或更大幅度地推进欧洲版Tapering,将会使得欧元强劲上涨,对美元产生压力。

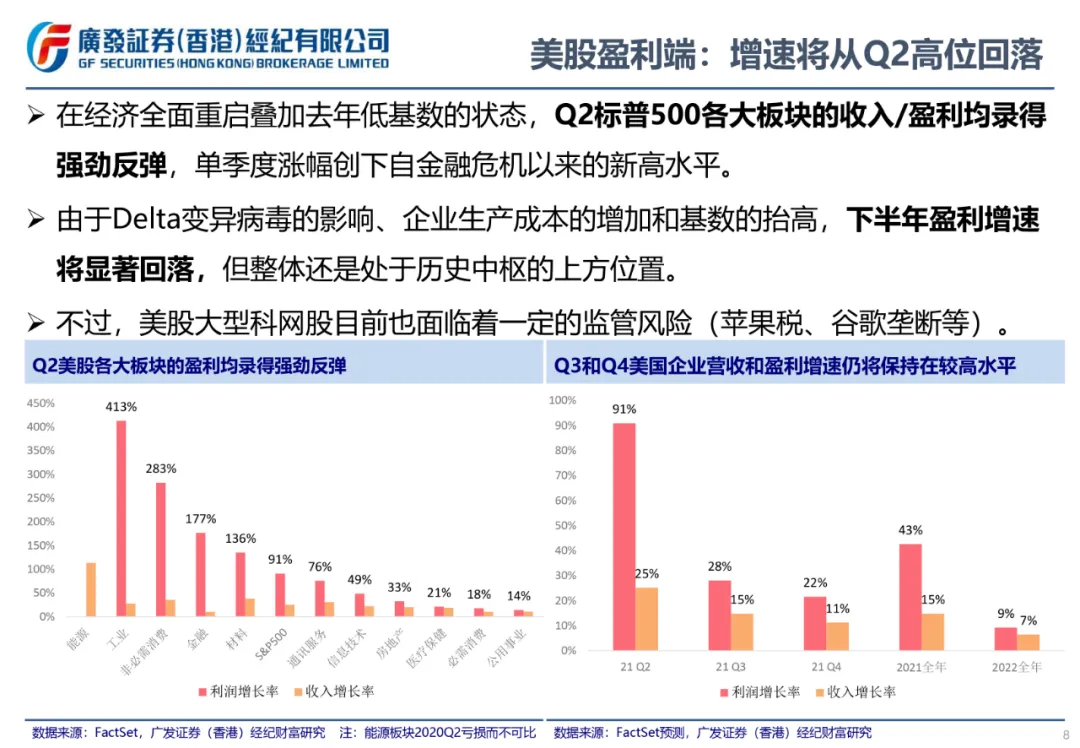

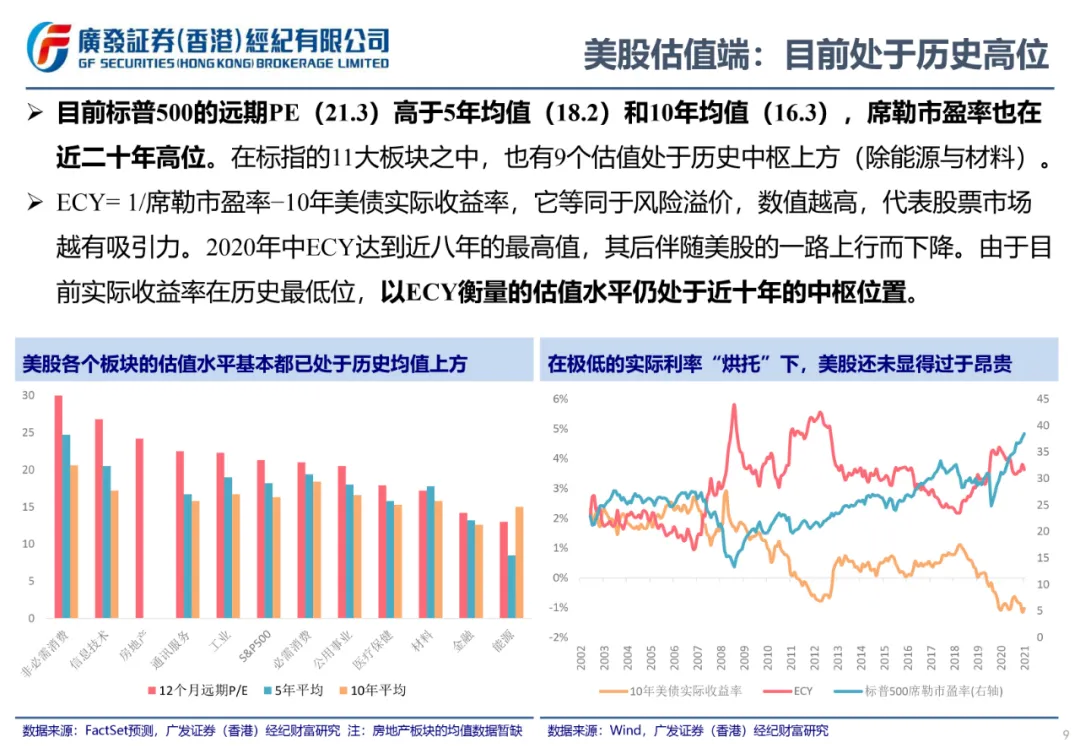

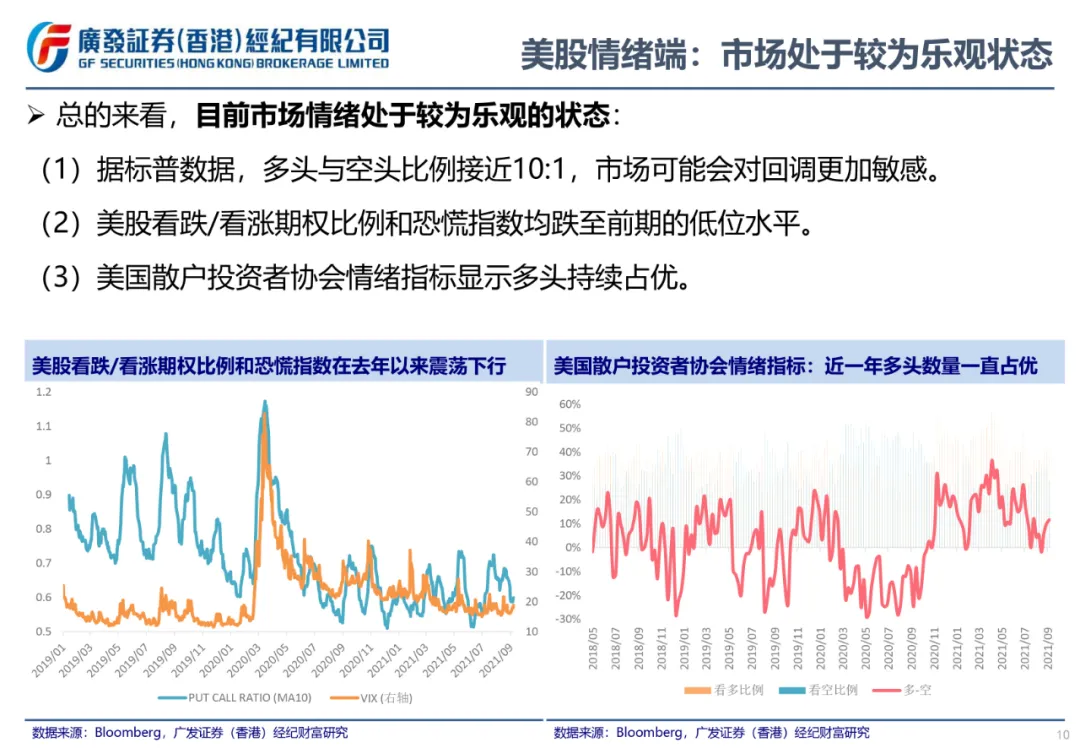

美股:短期有调整压力,但尚不构成系统性风险。盈利端,Q2标普500各大板块的收入/盈利均录得强劲反弹,虽然下半年盈利增速将显著回落,但整体还是处于历史中枢的上方位置;估值端,目前美国基准股指的各项估值指标均在历史的高位水平;情绪端,投资者持续处于较为乐观的状态,将对未来的判断建立在一切完美的预期之上。总的来看,上半年企业利润的激增和宽松的利率环境共同支撑了指数上扬,但变种病毒扩散带来的修复放缓、成本上升对利润率产生的压力以及美联储未来的减码购债可能导致短期内美股面临一定的逆风。不过,由于大环境还是“复苏持续+极度宽松”,美股暂时也并没有特别强的持续下杀压力。未来一段时间,公用事业股等避险能力较强的板块以及一些高质量的周期股可能会相对跑赢。

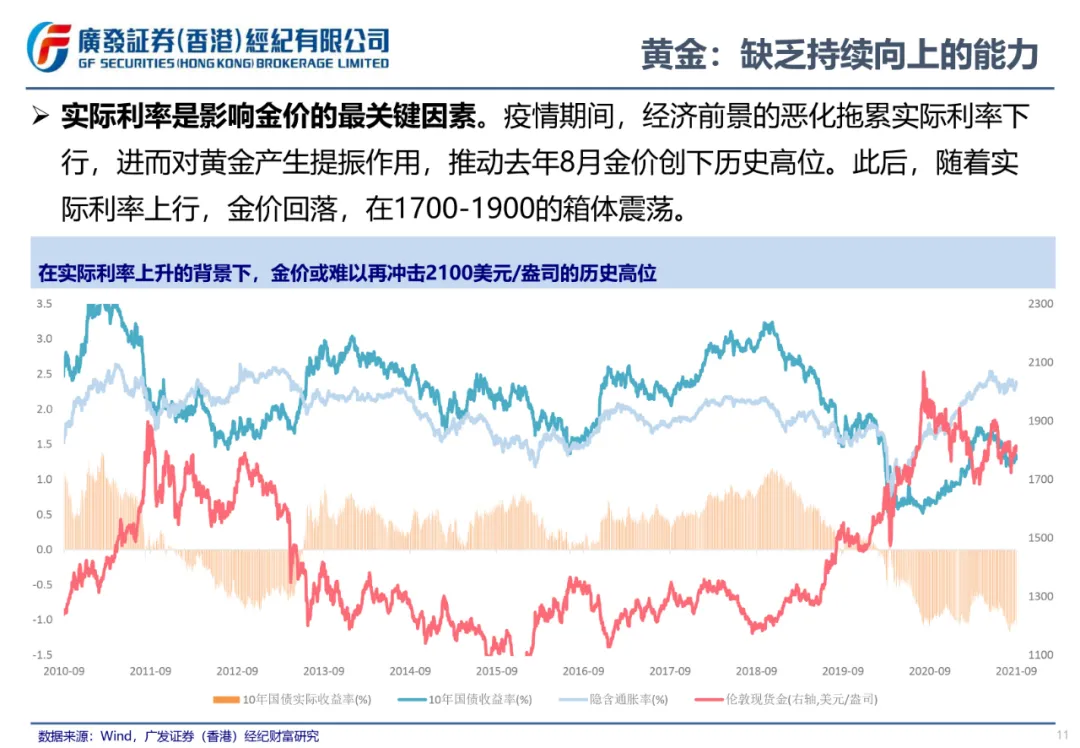

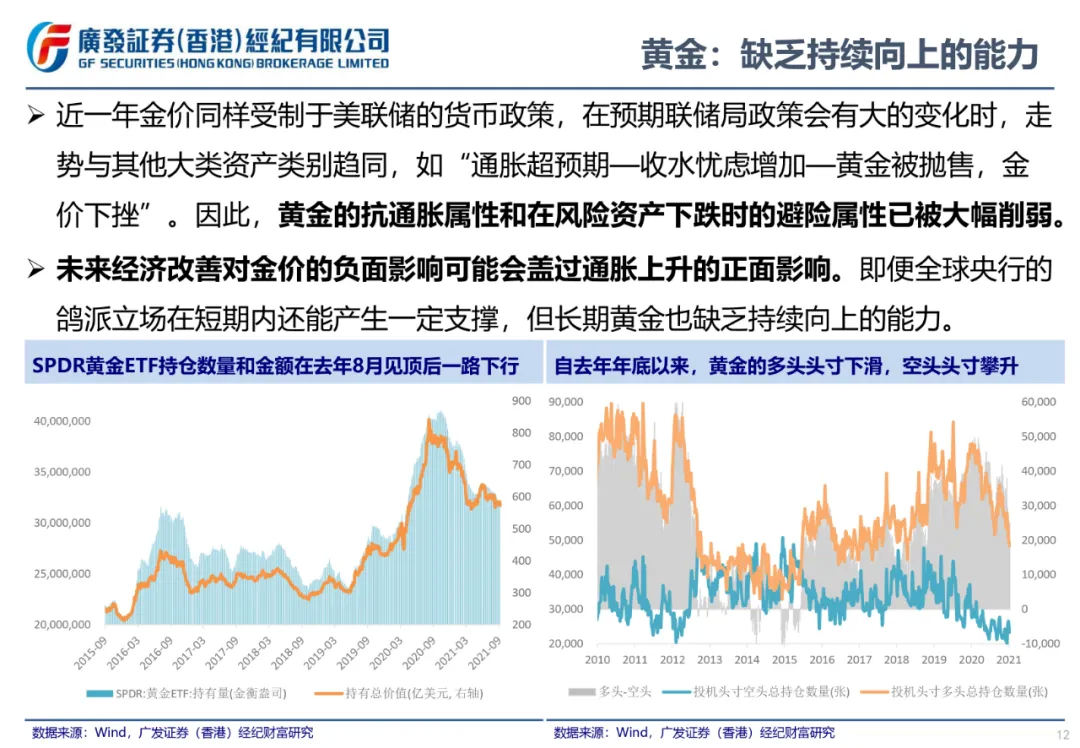

黄金:在去年8月创下历史高位之后的一年时间里,金价走势同样受制于美联储的货币政策,“通胀超预期—收水忧虑增加—黄金被抛售,金价下挫”的状况屡次出现,其抗通胀属性和在风险资产下跌时的避险属性已被大幅削弱。未来经济改善对金价的负面影响可能会盖过通胀上升的正面影响。即便全球央行的鸽派立场还能产生一定支撑,但长期来看黄金也缺乏持续向上的能力。

原油:未来油价难以继续维持单边上涨,将在65-75的区间呈现动态平衡态势。一方面变种病毒使需求的恢复并非一帆风顺,另一方面OPEC+和美国的页岩油也在根据价格相机调整产量。

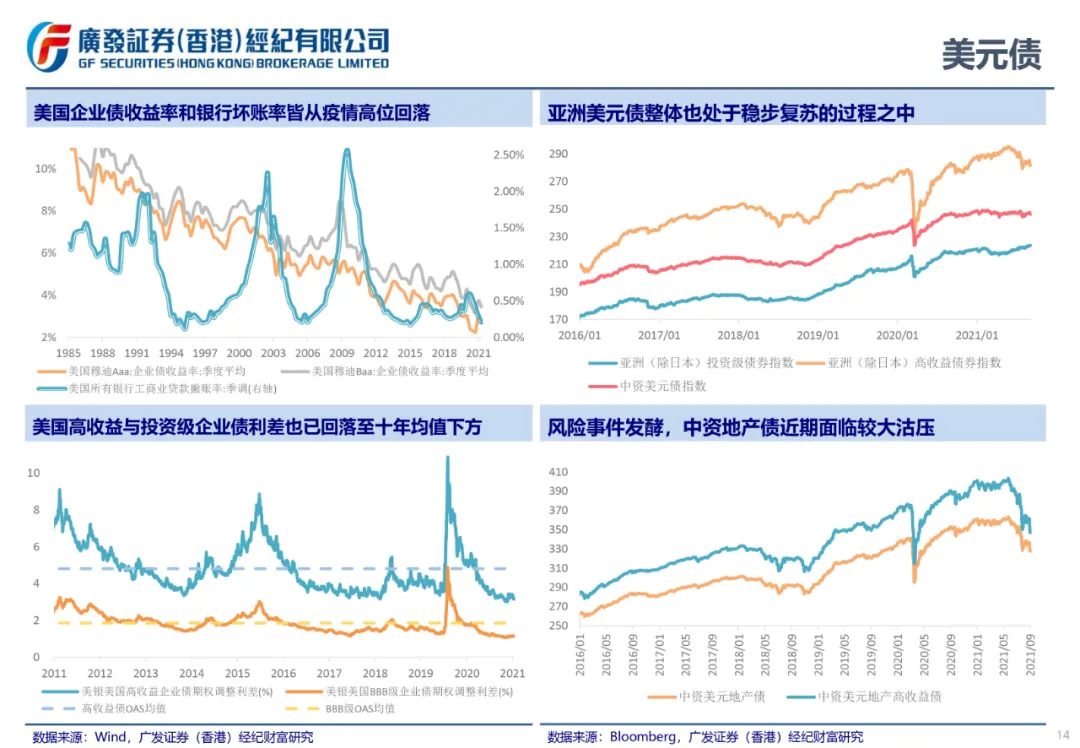

美元债:疫情过后,在美联储天量宽松流动性以及直接购买企业债的支持下,美国并未爆发大规模违约浪潮,美元债市场的复苏势头也比较良好,今年以来IG和HY的利差水平都已回落至历史均值下方。其中,亚洲美元债的整体质素优秀,也处于稳健复苏的进程之中。不过,7月后受到互联网行业和地产行业政策收紧的影响,叠加部分头部房企出现信用危机,拖累中资美元债大幅走弱,资信较差的高收益债面临较大沽压。目前中资美元地产债指数已经回落到了2019年的水平。短期内,部分地产公司的偿债风险仍在持续释放的过程之中,建议规避处于风口浪尖公司的相关债券,可以关注一些信用面较稳健、期限适中的标的。

正文

本文选编自“广发香港”,作者:郑新煌,智通财经编辑:张金亮。