智通提示:

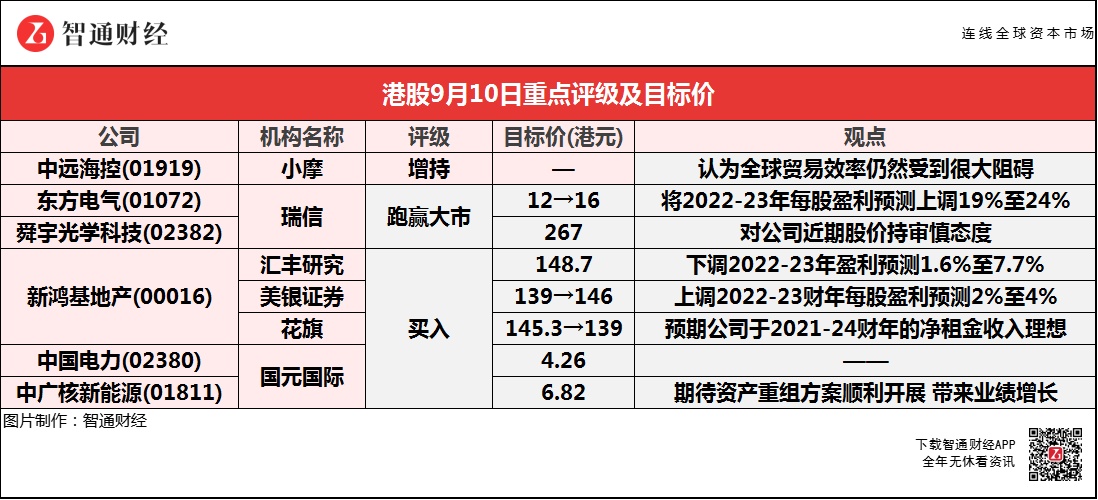

小摩称,在海运行业中建议“增持”中远海控(01919),并认为全球贸易效率仍然受到很大阻碍。

瑞信预期东方电气(01072)抽水蓄能业务将为2022-23年毛利贡献约12%至16%,并将期内每股盈利预测上调19%至24%。

美银证券称,上调新鸿基地产(00016)2022-23财年每股盈利预测2%至4%,公司2021财年业绩符合预期。

花旗称,新鸿基地产(00016)2021财年净租金收入符合预期,同比增3.1%,并预期公司于2021-24财年的净租金收入理想,年均复合增长率可达5.2%。

国元国际称,上调中广核新能源(01811)目标价至6.82港元,并期待公司资产重组方案的顺利开展,带来业绩增长。

小摩:航运需求强劲 建议“增持”中远海控(01919)及东方海外(00316)等

小摩称,在海运行业中建议“增持”中远海控(01919)(601919.SH)、东方海外(00316)及长荣,因与欧洲和日本同业相比估值更具吸引力。该行认为,全球贸易效率仍然受到很大阻碍,包括船舶、港口运力、卡车、集装箱、甚至连卡车司机均呈短缺。美国主要港口运营商预计相关供应压力至少会持续到2022年年中,因为世界各地的疫情卷土重来导致各个港口采取严格防疫措施。

报告提到,航运现货运价费(以SCFI(上海出口集装箱运价指数)运价指数为代表)已连续十七周保持增长。截至9月3日当周,上海集装箱货运指数(SCFI)升至历史新高(按周升2.7%及同比升241%)。鉴于近期有利的运价前景,该行认为这可能会激励更高的锁定比率,从而支持2022年收入交付表现。

瑞信:维持东方电气(01072)“跑赢大市”评级 目标价升33.3%至16港元

瑞信称,东方电气(01072)在抽水蓄能设备行业中拥有约40%市场份额,预期可成为政策主要受惠者,估计行业需求未来几年将显著提升,由2016至2020年的9GW,增长至2021-25年的30GW;2026-30年进一步增至58GW。

报告中称,即使近期股价上升,认为估值仍具吸引力,预期抽水蓄能业务将为2022-23年毛利贡献约12%至16%,考虑到强劲的订单积压,将期内每股盈利预测上调19%至24%。

瑞信:维持舜宇光学科技(02382)“跑赢大市”评级 目标价267港元

瑞信称,舜宇光学科技(02382)8月手机摄像模组、手机镜头及车载镜头出货量分别同比跌9%、跌23%及增1%;首8个月出货量分别同比增23%、持平及增56%。公司全年指引为增20至25%、增5至10%,以及增30至35%,而该行的预测为增23%、增8%,以及增35%。

报告中称,在芯片短缺的情况下,车载镜头出货量符合该行预期。来自虚拟实境(VR)及扩增实境(AR)、物联网(IoT)及车载镜头模组的需求仍强劲。由于安卓疲弱及竞争激烈,该行对公司近期股价持审慎态度。

大行对新鸿基地产(00016)看法存分歧 目标价最高看至148.7港元 最低看至139港元

汇丰研究:维持新鸿基地产(00016)“买入”评级 目标价降至148.7港元

汇丰研究称,新鸿基地产(00016)截至6月底止全年基础溢利取得298.73亿元,同比增加1.7%,业绩大致和该行预期一致,但下调其2022-23年盈利预测1.6%至7.7%,反映项目进度及目前可售住宅项目多以较低毛利率的大众市场单位为主。

该行表示,有信心公司2022财年中国香港合约销售额可达450亿元的目标,随着更多住宅落成、物业销售入帐、商场商户销售表现改善,以及在中国内地有更多项目落成,预计公司2022财政年度的盈利会增长14%,2023财政年度再增长7%。

美银证券:重申新鸿基地产(00016)“买入“评级 目标价升5%至146港元

美银证券称,调升新鸿基地产(00016)2022-23财年每股盈利预测2%至4%,公司2021财年业绩符合预期,其中核心盈利同比增长2%至298亿元,更较该行预期高3%。

该行表示,喜好公司在中国香港的合约销售有好开始,于2022财年展开逾两个月已取得92亿元,可弥补2021财年的不足。而公司就2022财年的销售定下积极目标,达450亿元,对比2021财年仅230亿元,估计新财年公司将有8个新项目待推,预计会由元朗住宅项目“YOHO Hub”开始。

花旗:维持新鸿基地产(00016)“买入”评级 目标价降4.3%至139港元

花旗称,新鸿基地产(00016)2021财年净租金收入符合预期,同比增长3.1%至191.5亿元,即使其年内有租金优惠相关支出,但受惠于中国内地租务组合强劲,加上中国香港租务表现见底,该行预期公司于2021-24财年的净租金收入理想,年均复合增长率可达5.2%。

该行表示,由于公司旗下可售资源丰富,于2022财年的销售目标超预期达450亿元,同比上升94%。而公司计划于本财年推出八个新项目,包括Wetland Seasons Bay第一及二期、元朗站第一期,及屯门兆康项目第一期等。随着疫情稳定改善,预期公司于2022财年的催化剂包括在中国香港强劲的待推项目,及受惠于零售销售复苏。

国元国际:维持中国电力(02380)“买入“评级 目标价升至4.26港元

国元国际称,目前中国电力(02380)PB仅0.83倍,低于行业可比公司估值水平,基于公司承诺每年不低于50%的派息率,公司估值目前仍处于较高安全边际。

2021年8月19日,公司宣布与北京海博思创科技股份有限公司合资成立新源智储公司,正式进军储能产业。新源智储业务定位专注在储能电站项目的开发、投资和EPC(设计、采购、施工等),计划在今年成立后的半年时间内拿下1个GWh容量的储能项目。此外,公司还积极布局绿电交通领域,核电高端检测技术服务以及综合智慧能源业务,打造未来利润新的增长点。

国元国际:维持中广核新能源(01811)“买入“评级 目标价升至6.82港元

国元国际称,维持中广核新能源(01811)“买入"评级,目标价提高至6.82港元,相当于2021年和2022年16.5倍和13.8倍PE,目标价较现价有22%上升空间。该行看好未来CCER重启、绿电市场化交易以及未来综合电价提升对新能源运营商业绩增厚的利好,并将进一步提升新能源运营商的估值水平,并期待公司资产重组方案的顺利开展,带来业绩的增长。

9月7日,绿色电力交易试点启动会在北京召开,公司在本次绿电交易中,先后与20余家电力用户签署绿电交易协议,绿电交易总量达19.72亿kW·h,占全国总交易量的25%,出清电量位居全国首位。在南网区域交易电量7.27亿kWh,占总交易量的70%,并完成南网区域内首笔跨省绿电交易。通过积极参与绿色电力交易,将有效提升公司经营收益。