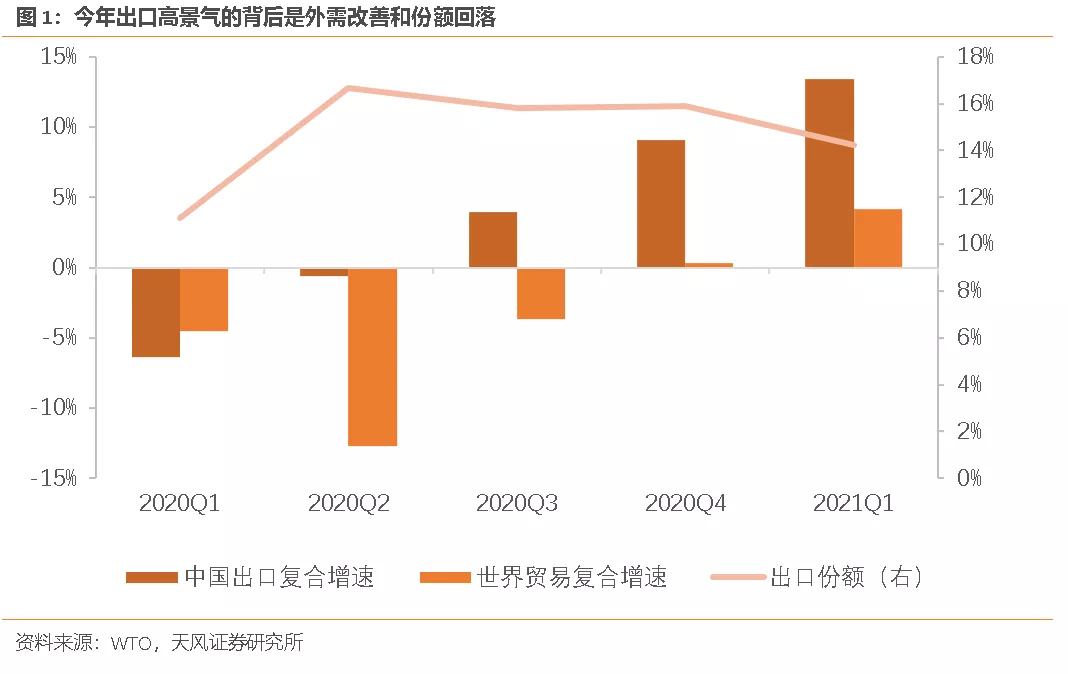

去年二三季度,在全球贸易萎缩的背景下,中国通过承接订单的回流转移实现了出口的逆势扩张,疫情推高的出口份额主导了中国出口的快速复苏。四季度起,伴随海外的复工复产,中国的出口份额开始平稳回落,对出口的边际贡献逐渐下滑;全球商品贸易逐渐回归正轨,外需对出口的拉动作用开始逐渐增强。

一、宏观层面的出口份额

今年1季度中国出口占世界贸易的比重为14.3%,环比回落1.7%,但仍较疫情前的2019年高出0.9%。后续随着发达国家劳动力供给恢复、新兴市场供应链修复,整体出口份额难免继续回落,但具体到行业层面而言,不同行业的出口份额变动情况将具有明显的结构性特征,是否具有比较优势和主要竞争国家的复工状况决定了订单的粘性。

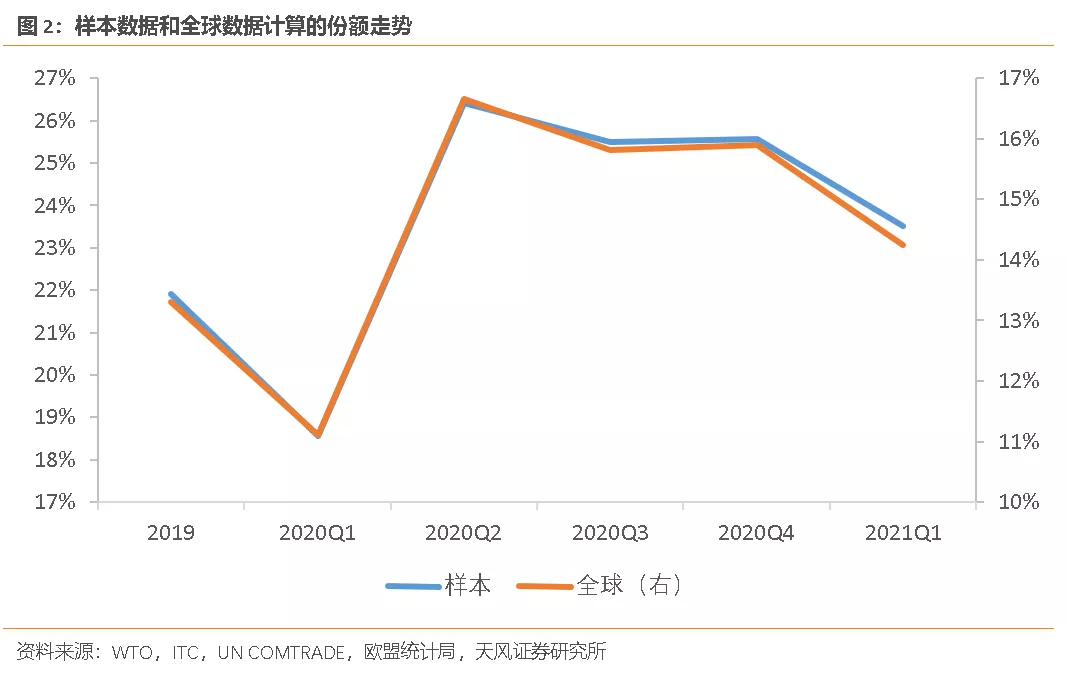

为了明确哪些行业能够保住疫情推高的出口份额,我们以中国大陆、中国香港、中国台湾、美国、欧盟27国、英国、日本、韩国、加拿大、瑞士、澳大利亚、墨西哥、印度、泰国和巴西等15个主要国家和地区为样本,计算了98个HS行业的份额变动情况。

基于样本数据计算的结果显示,中国出口份额在去年二季度触及最高点,之后开始震荡回落,今年一季度为近四个季度以来的最低水平,但仍高于2019年。这一结果与基于WTO数据计算的份额走势一致,表明样本数据可以较好代表全球贸易情况。

二、中观层面的出口份额

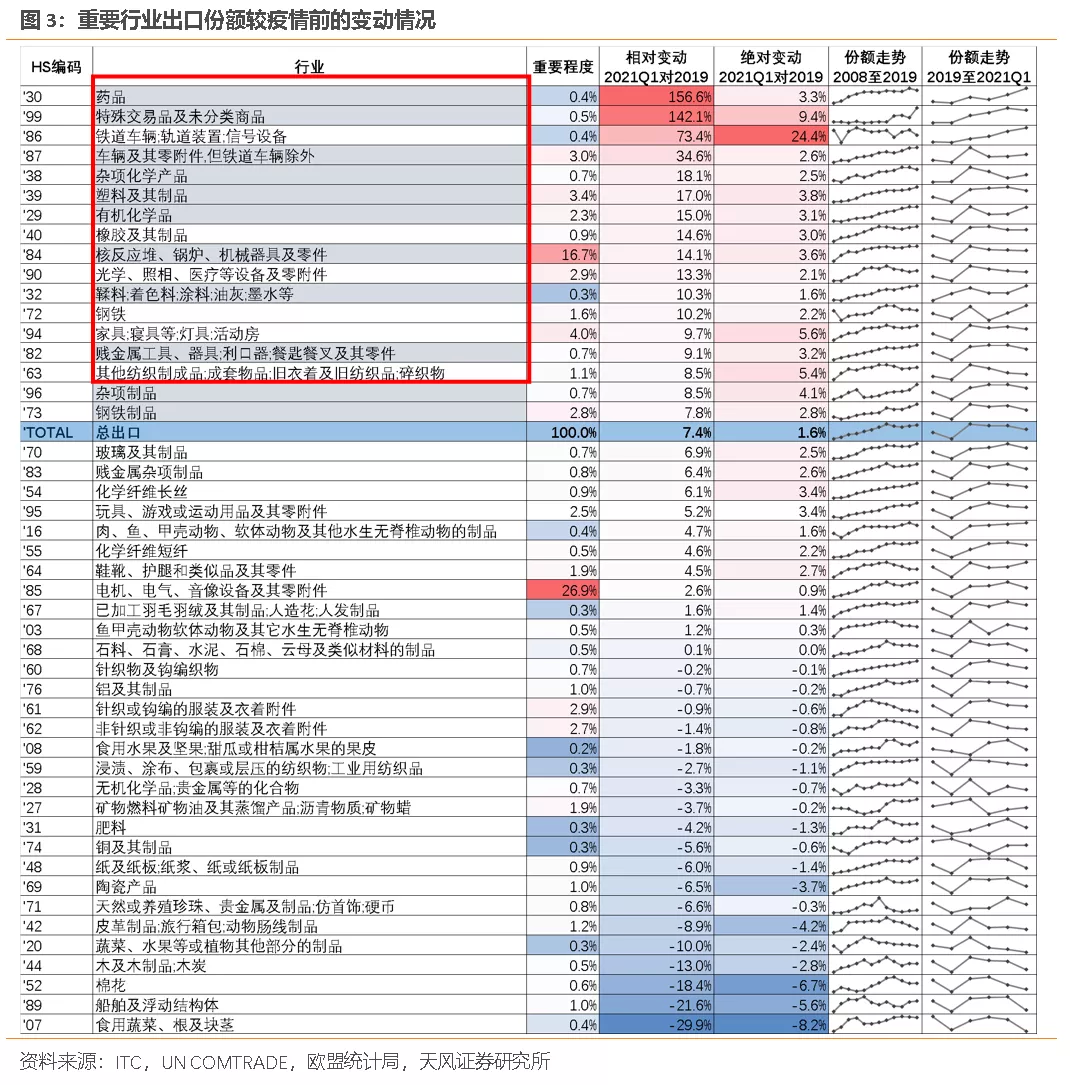

分行业来看,类似于整体出口的份额走势,多数行业的出口份额也呈现出了2020Q1砸坑、Q2跳升、Q3-Q4缓慢回落、2021Q1仍高于疫情前水平的变动特征。

出口份额提升幅度最大的行业是药品。

其他份额提升幅度较大的行业包括:(1)运输设备类的铁道车辆轨道,车辆及零附件;(2)机械类的锅炉机械器具及零件,光学照相医疗设备及零附件;(3)金属粗加工类的钢铁、贱金属工具、钢铁制品;(4)化工类的杂项化学产品、塑料及其制品、有机化学品、橡胶及其制品、鞣料涂料;(5)家居类的家具寝具、其他纺织制成品。

后疫情时代,份额提升幅度较大的行业能否留住疫情推高的出口份额,取决于企业的竞争优势。竞争优势较强、份额在疫情前已经趋势性提升的企业,更有可能延续疫情期间因竞争对手生产中断形成的订单替代;竞争优势较弱、份额在疫情前持续下降的企业,将在全球供给约束逐渐弱化后,重新面临成本结构变化带来的订单外流。

我们分析了各行业在疫情前的出口份额变动情况,认为有三类行业在疫情后有望保持住出口份额:

第一类是医药和化工品,如药品、杂项化学产品、塑料及其制品、有机化学品、鞣料涂料等;

第二类是机械和金属粗加工产品,如锅炉机械器具及零件、贱金属工具、钢铁制品等;

第三类是整车和汽车零配件。

劳动密集型行业短期仍然受益于东南亚疫情反复,但长期面临订单外流压力。例如近期越南的新冠疫情形势恶化,大量衣服和鞋类代工厂被迫关闭,年内全球订单可能更多由中国纺服企业承接,但长期订单分布仍将受成本因素左右。

三、微观层面的出口份额

为了进一步明确具体哪些产品的出口份额明显提升且有望保持,我们对药品(HS30)、锅炉机械器具及零件(HS84)、车辆及其零附件(HS87)这三个行业进一步拆分。

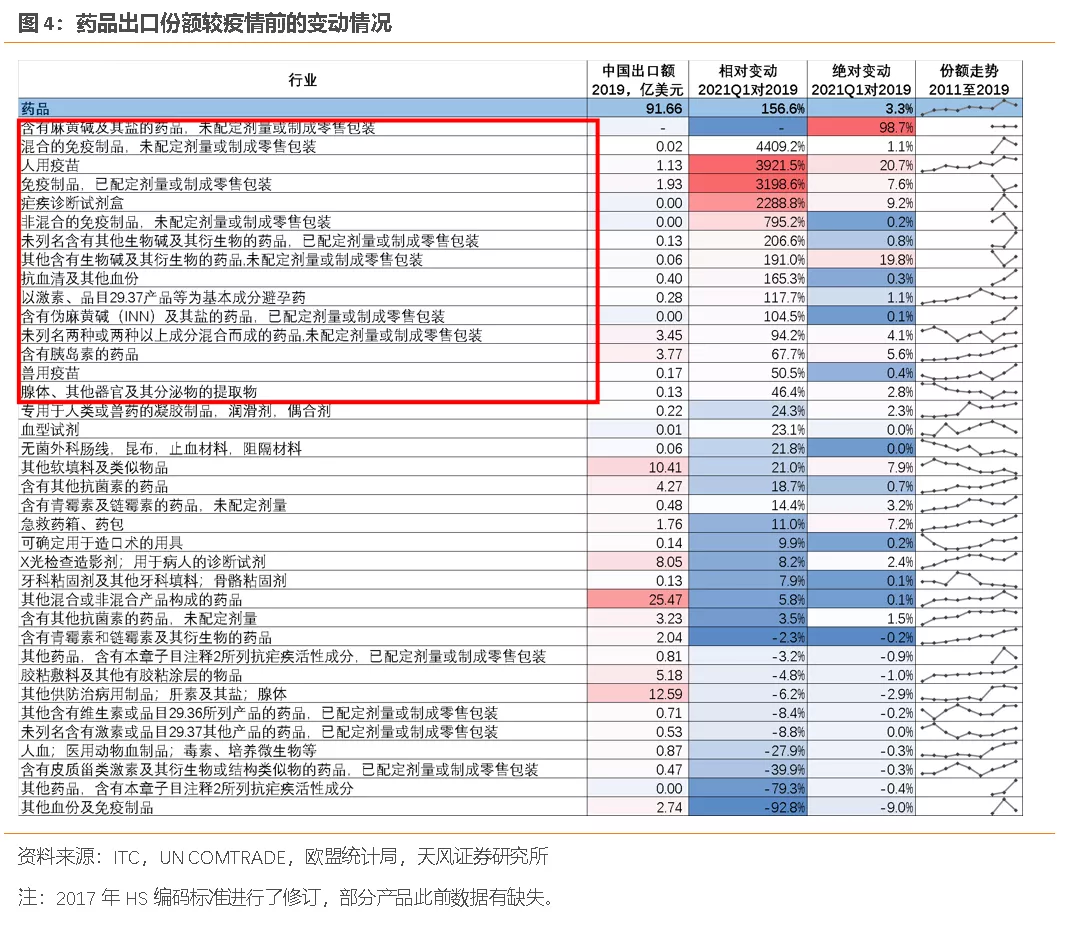

1、医药大类——免疫制品、疫苗、抗生素、原料药

从细分产品来看,中国出口份额提升幅度最大的药品主要包括:含有麻黄碱(盐)及伪麻黄碱(盐)的药品、免疫制品及疫苗、疟疾诊断试剂盒、含有生物碱及其衍生物的药品、抗血清、避孕药、胰岛素、腺体提取物等。

疫情之后,有两类药品的出口份额有望维持并提升:

第一类是疫情创造了新需求的药品,典型是免疫制品和疫苗。

2019年之前,人用疫苗和免疫制品并没有出现出口份额持续上升的特征,但2021Q1这些产品的出口份额较疫情前提升了20倍以上。根据海关总署的新闻,今年上半年中国已向112个国家和地区出口了超5亿剂新冠疫苗和原液,向全球供应的疫苗和原液已相当于当前全球疫苗总产量的1/6。由于新冠病毒变异性较强,抗体持续时间尚不确定,疫苗可能需要定期补打,生产的高门槛保证了免疫制品和疫苗类产品的订单粘性。

第二类是疫情前具有一定竞争力、出口份额持续提升的药品,例如抗血清、伪麻黄碱、胰岛素、头孢抗菌素、青霉素及链霉素、急救药箱药包、X光检查造影剂,以及原料药。

以原料药为例,过去十年全球原料药产能逐步从欧美转移到以印度和中国为代表的新兴市场,其中印度是最大的受益者,中国凭借在技术和质量方面的优势正在快速缩小与印度的差距。新冠疫情爆发后,相比印度的疫情反复、生产中断,中国产业链的韧性优势更加凸显,出口份额进一步提升。

原料药生产商奥锐特在半年报中写道,“神经系统类产品销售比去年同期增长64.33%,主要原因是客户和市场需求增长,以及今年上半年印度疫情加重导致部分原料药市场供货紧张,公司凭借客户优势和质量优势,抢占了一定的市场份额,由此普瑞巴林的销售在欧洲增幅较大。”

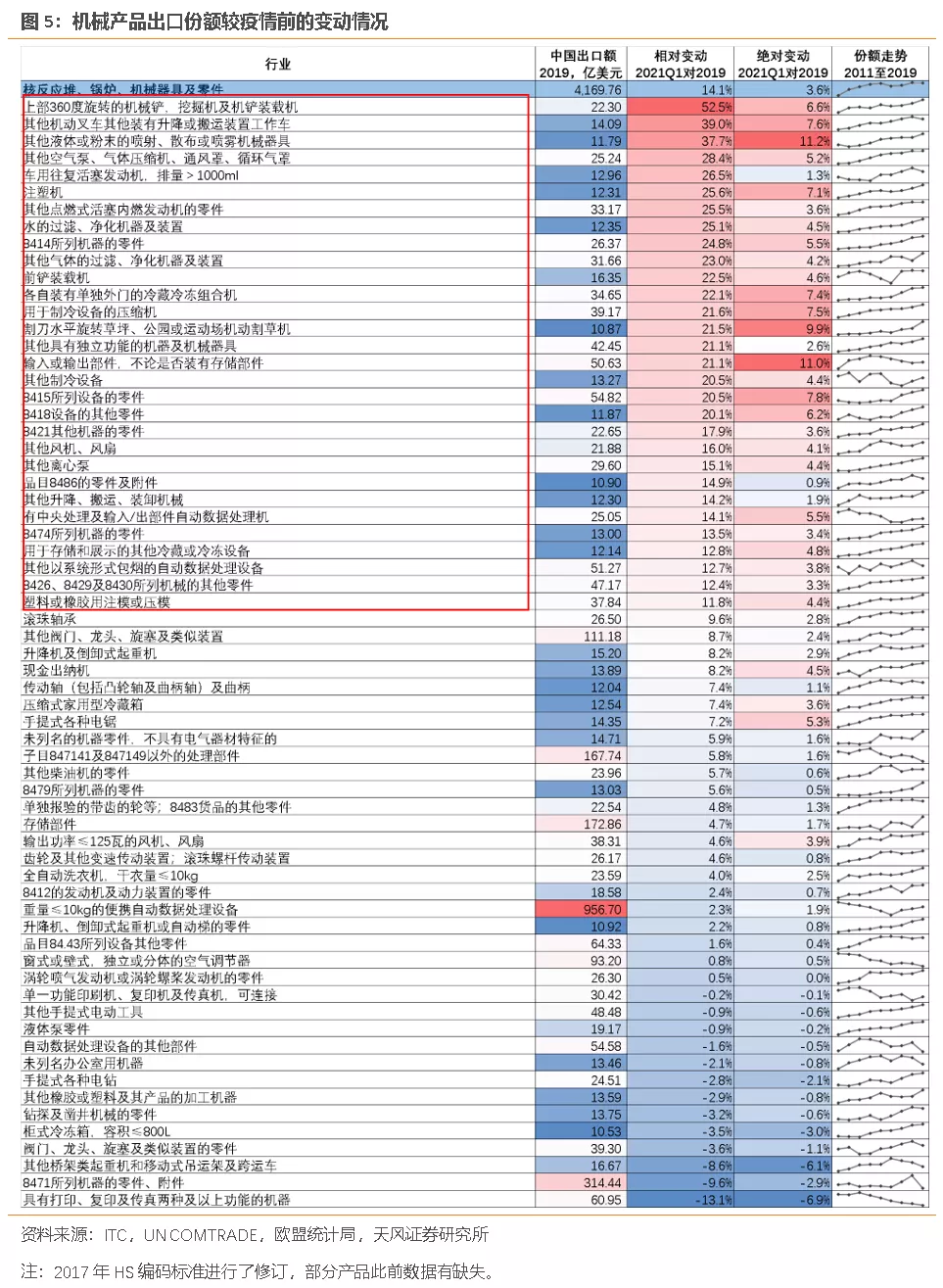

2、机械大类——绝大多数

从细分产品来看,出口份额提升幅度较大的机械类产品主要包括:(1)工程搬运机械及其零件,如挖掘机、叉车、装载机、其他升降搬运装载机械;(2)泵和制冷设备,如空气泵、离心泵、风机风扇、冷藏冷冻及制冷设备;(3)车用零件,如车用发动机和发动机零件;(4)高技术机械,如自动数据处理设备及其输入输出部件,半导体设备零件;(5)消毒、宅家用机械和塑料、矿物的加工机器,如喷雾机械、注塑机、水和气体净化机器、割草机、矿物加工机械零件、塑料或橡胶用注模或压模。

观察这些产品在疫情前的表现,除个别产品外,绝大多数产品都出现了竞争优势逐渐加强、出口份额逐渐抬升的趋势,表明我国机械行业已逐渐在产品、规模、技术、性价比等方面实现了对其他国家的赶超,得到了国际市场的认可。德国机械设备制造业联合会(VDMA)指出,2020年中国首次超越德国成为全球机械设备出口冠军,背后的原因既有疫情,也有中国在机械领域的持续进展,中国已经成为德国机械的强大竞争对手和国际标准化的制定者。

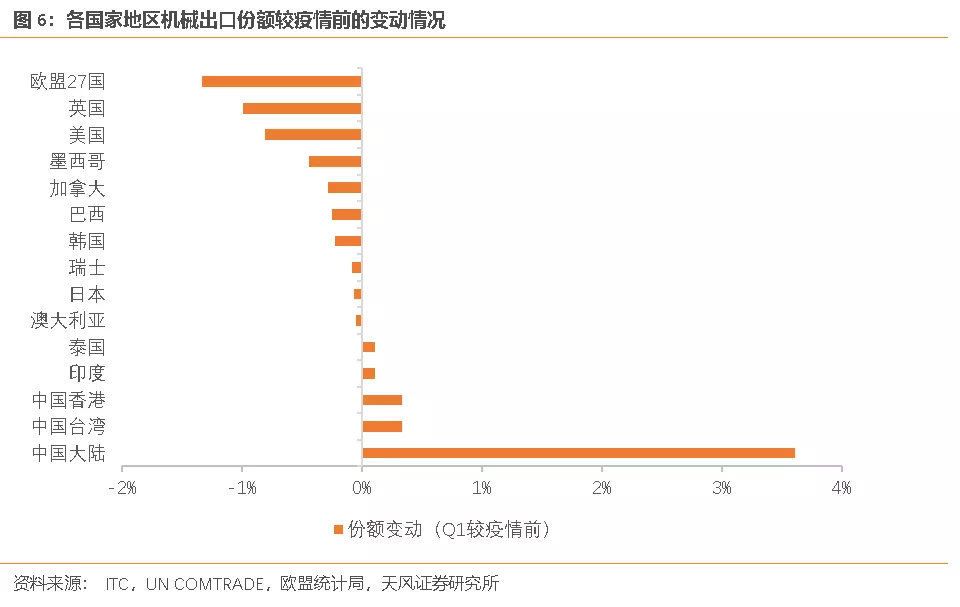

从竞争国家的角度来看,中国机械的出口份额较疫情前提升了3.6%,主要来自于欧盟、英国、美国等发达国家。由于2021Q1 美国机械行业的产能利用率(79.3%)已经超过了2019年的均值,欧洲制造业的产能利用率也几近恢复正常,说明发达国家没有恢复的产能已经退出,因此中国机械行业的出口份额未来有望保持在较高水平,并进一步提升。

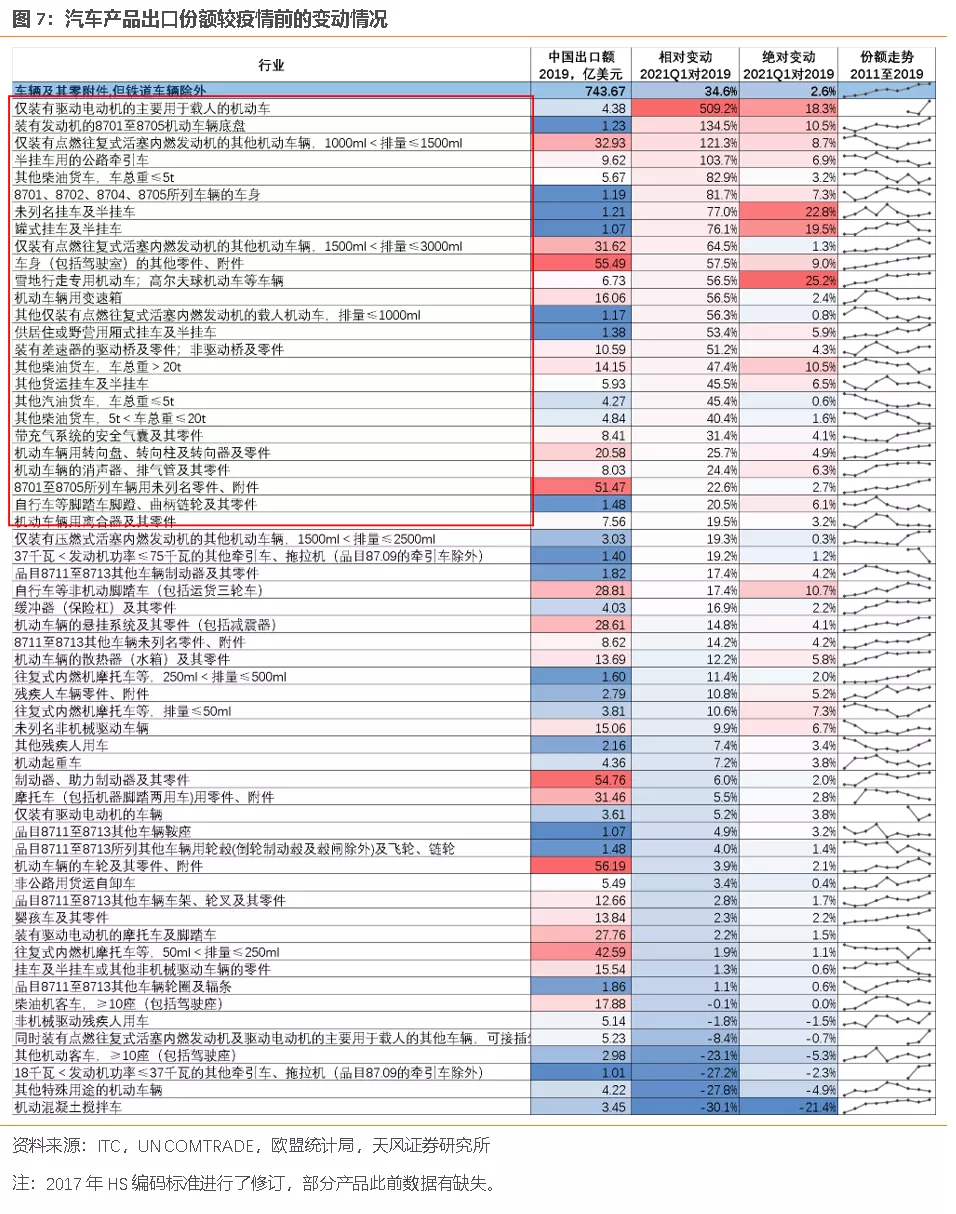

3、汽车大类——新能源车、汽车附件零部件、休闲用车

从汽车类细分产品来看,出口份额提升幅度最大的是纯电动车,2020Q2-2021Q1出口份额逐季走高,四个季度分别为11.7%、12.2%、15.9%和21.9%,与多数行业份额的向上后下形成了明显对比。其余份额提升幅度较大的产品包括燃油乘用车、公路牵引车、柴油货车、挂车及半挂车、高尔夫球车、汽油货车等整车,底盘、车身、变速箱、驱动桥和非驱动桥、安全气囊、转向盘转向柱转向器、消声器排气管等零部件。

结合中国汽车上下游产业的竞争优势,疫情后能够保住并提升出口份额的汽车类产品主要有三类:

第一类是以纯电动汽车为代表的新能源车。

经过十年政策支持和行业发展,中国在新能源车产业链的各环节均涌现出了具有全球竞争力的公司。未来随着全球碳减排政策的加码,全球新能源车渗透率有望不断提升,更多拥有技术和成本双重优势的中国企业将进入全球供应链,支撑中国新能源车的出口份额不断抬升。

第二类是车身附件(底盘、车门、天窗、前围等)和汽车零部件(驱动桥和非驱动桥、安全气囊、转向盘转向柱转向器、消声器排气管等)。

中国汽车零部件企业在给国内合资厂配套的过程中逐渐积累起了人力、技术和上下游整合能力等方面的竞争力,并且向外出口。比如拓普集团向特斯拉供应底盘结构件,奥特佳向大众MEB平台提供压缩机,银轮为捷豹路虎英国工厂供应发动机油冷器。8月马来西亚新冠疫情对全球汽车零部件形成供给冲击,较强的生产稳定性有望继续提升中国汽车零部件的出口份额。

第三类是与疫情解封相关的休闲用车如高尔夫球机动车、供居住或野营用厢式挂车及半挂车。

据绿通科技的招股说明书,我国场地电动车制造业起步较晚,但近年来企业通过定制化产品和高性价比逐渐占据了部分海外市场份额。公司近几年已逐渐打开海外市场,2018-2020年境外收入占主营业务收入比重从54.4%提升至75.6%。疫情解封后,高尔夫球车、房车、旅行挂车等产品需求恢复,在这些细分领域里具有全球竞争力的中国企业有望保住出口份额。

风险提示:中美关系变化超预期;国内疫情防控压力超预期;逆全球化压力超预期

本文选编自微信公众号“雪涛宏观笔记”,作者:宋雪涛;智通财经编辑:卢梭