5月5日,国产大飞机C919的升空再次刷爆了手机朋友圈,作为我国具有完全自主知识产权的新一代大型喷气式客机,C919的首飞意味着中国将跻身美国、英国等少数能自主制造大型客机国家之一。

中航科工,舞台很大

据招商证券此前研报预计,到2030年,全球对C919所属的160座级单通道喷气客机的需求量约为14500架,而我国预计需求量约为2650架。按照中国商飞的预测,C919预计至少可销售2000架以上,按照每架5000万美元测算,C919的市场空间超过1000亿美元。

而C919的生产、配套和组装将涉及西安、成都、南昌、沈阳、上海等核心城市和周边地区的数百家企业。

智通财经注意到,港股市场中的中航科工(02357)就与C919的零部件生产有紧密的联系,甚至可以称为C919零部件ETF。

据了解中航科工是中国唯一具有规模生产直升机的制造商和主要的飞机制造商之一,主要航空产品包括各种类型的直升机、教练机、通用飞机、航空零部件、航空电子 产品及附件。

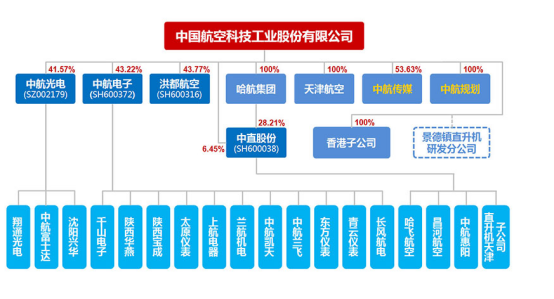

旗下控股了包括中航光电(SZ002179)、中航电子(SH600372)、洪都航空(SH600316)、中直股份(SH600038)四家A股上市公司。

据智通财经了解,在控股的企业中洪都航空、中直股份、中航电子及天津航空皆有参与C919客机的零部件生产。

比如中航电子就参与了C919控制板组件与调光控制系统和集成断路器板的研制和生产工作,是C919的系统级供应商。

洪都航空则承担了C919客机前机身、中后机身以及相应舱门部段的生产制造工作。

股价不给大飞机面子

但令人称奇的是,中航科工的股价自2015年股灾过后就一直于底部横盘,即便在今年年初港股整体上行的态势中,该股依旧是一副高高挂起事不关己的态势。那么中航科工究竟遇到哪些问题呢? 如今国产大飞机蓄势待发,1000亿美元的市场空间是否能为中航科工这个C919零部件ETF带来些许机会?

首先先看看中航科工的基本面如何:

中航科工的业务主要分为航空整机、航空零部件及航空工程服务三大块,三大业务的占比分别为46.6%、30.44%和22.96%,而其收入几乎都来自于控股的子公司,比如洪都航空和中直股份贡献航空整机业务收入,中航电子、中航光电贡献零部件业务等

1. 控股公司权益远超目前市值

目前中航科工所控股的4家A股上市公司市值均过百亿,其中中航电子市值最高,达到311亿,而最低的洪都航空也有136亿市值,按照其控股的四家上市公司股权所对应的权益市值来看,经智通财经计算目前约有383亿,而中航科工目前总市值却只有308亿,光这部分就有24%的价差,这还不算其他未上市的资产,即便考虑到A股军工股的估值水平较高,中航科工目前的估值也十分具有吸引力。

2. 业绩遭遇瓶颈

从业绩上来看,中航科工2016年的业绩增长整天放缓,收入仅是小幅增长6.4%,毛利率小幅下滑,净利润则是遇到几年来的首次负增长,虽然幅度不大,只有2.1%,但这都预示着中航科工的业绩遇到了一些瓶颈。

而从其控股的四家A股上市公司财报数据中也能发现一些端倪,除了中航光电的表现较为稳定之外,其余三家都有不同程度下滑,其中洪都航空的业绩最为惨烈,净利润同比下跌了85.88%。总结这四家A股上市公司的业绩表现后不难发现,之间的差异很大部分都体现在非经常性损益上,比如成绩较好的中航光电,2016年非经常性收入达到4363万,较去年增长了两倍多,反观另外三家今年的营收都在增长但唯独非经常性收益上下降的比例都比较大,尤其是洪都航空,近几年的利润绝大部分都来自于非经常性收入,该部分收入一旦波动对其业绩影响十分巨大。

这点上从侧面反映了,对军工企业的财务不能以常规的形式去理解,军工行业在我国属于绝对的垄断型行业,一方面,订单情况很大程度上取决于政府每年的军费支出,另一方面,政府对其补贴数额也都十分巨大。一旦补贴减少,而又没有相应的订单输入,对其利润就会造成很大的影响。

国产大飞机会是下一个机会吗?

军工企业的订单来源较为单一,那么此次国产大飞机市场会是中航科工未来业绩增长的一个机会吗?

首先从市场容量上来看,1000亿美元的市场绝对不小,而在C919的产业链中机体结构、发动机、机电系统、航电系统、内装饰、起落架等六大领域价值占比分别约为38%、27%、14%、11%、6%、4%,其中机体结构、航电系统都是中航科工所能涉及到的业务。

尤其是机体结构占比最大,保守估计至少有270亿美元以上的市场规模,而中航科工旗下的洪都航空是C919前机身、中后机身的唯一供应商,未来的订单量相当有保证,或许能缓解公司只靠补贴过日子的现状。

那么中航科工的股价何时能有起色呢?在C919首飞当天,A股相关产业链概念股都出现不约而同的下跌,这或许是市场利好出尽的一种表现,对于概念性更强的A股来说,C919后续还有大把的炒作机会。

而在港股市场里,本身对军工股的估值较低,并且丝毫不为概念所动,期盼中航科工股价有所起色还要等到C919真正能带来大量订单之时,就C919副总设计师预计,C919离正式商用顺利的情况下也还有2-3年的路要走,如此看来,中航科工的等待或许会很漫长。