文章来自“泽平宏观”,作者任泽平、冯明,原文标题为《非农靓丽美联储鹰派,中美从复苏共振到缩表共振——点评5月美联储议息会议和4月非农数据》。

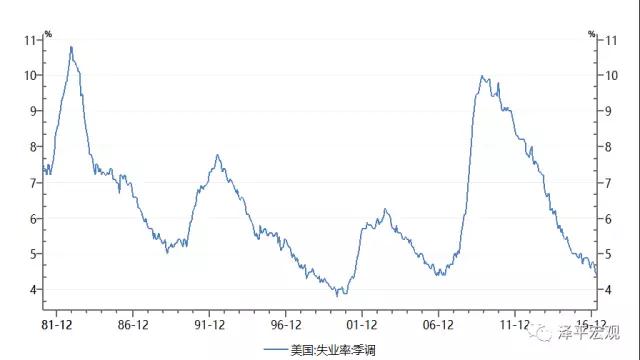

事件:美国劳工部刚刚公布4月非农就业报告:1)4月美国新增非农就业人数21.1万,大幅高于预期(19万)和前值(7.9)。2)失业率继续下降至4.4%,预期4.6%,前值4.5%。劳动力参与率62.9%,与前值63%基本相当。3)平均小时工资同比增速2.5%,前值2.6%。平均周工时维持在34.4,略高于前值0.1。

点评:

1)核心观点:在经历了3月份短暂的波折之后,4月美国非农数据大增,回归正常的靓丽表现,失业率创十年来最低点。劳动参与率、薪资和工时数据表现稳定。美国劳动力市场已经实现了充分就业,支持昨日美联储5月议息会议公告中的鹰派态度,6月加息概率78.5%。

去年以来中美复苏共振,但我们注意到中国经济的边际力量趋于减弱,除了补库周期进入尾声的市场因素外,金融剧烈去杠杆政策引发紧缩效应,这意味着二季度美中的短期经济指标将弱于一季度,经济在需求端二次探底,中期L型短期W型。

从政策来看,中美央行加息、双“缩表”,但意图和影响有较大不同。美国的加息和缩表是趋势性的,中国则更多地是利用小周期复苏的契机挤泡沫、强监管、降风险、去杠杆,同时也表现出强烈的政治周期色彩。这意味着中国的货币收紧是阶段性的,美国是持续性的,中国是快速而剧烈的,美国是长期而温和的。宏观调控需要耐心和智慧,去杠杆有助于金融稳定,但要防止运动式突袭式,防止“放乱收死”,要“又红又专”。

2)4月非农就业新增21.1万人,与1月和2月份(分别为21.6和21.9)相当,且高于19万的市场预期。验证了我们上次点评中“非农数据并非滑铁卢”的判断:3月非农大减主要是受天气原因影响——美国东北部核心地区遭遇罕见暴风雪天气,对当月建筑、零售等多个行业造成负面冲击;而之前的暖冬天气抬高了2月份就业,于是导致3月份非农数据环比降幅更为显著。当短期天气因素的影响消失之后,4月份非农就业也就迅速回归了过去几个月以来持续的积极表现。

3)分行业来看,4月份就业增长表现最好的是娱乐休闲招待、医疗服务、金融、采矿业。娱乐休闲招待新增就业5.5万人,医疗服务和社会救助新增就业3.7万人,金融业新增就业1.9万人,采矿业新增9000人,制造业新增就业6000人,专业与商业服务新增就业3.9万人。其他行业就业情况在4月份变化不大。值得一提的是,受页岩油气领域投资和产能扩张的带动,自去年10月份以来,采矿业已经新创造就业4.4万个。这也加剧了4月份以来油价的下跌。受实体店转电商的影响,美国的零售业在发生结构性转变,这将是负面冲击就业的持续性因素。

4)非农数据支持美联储5月议息会议决策,CME Fedwatch6月加息概率78.5%,较非农数据发布前相比变化不大。美联储5月议息会议立场偏鹰派,向市场传递出的信息可以概括为两个“没有变”:一是美联储对美国经济复苏的乐观看法没有变,认为一季度的经济放缓只是暂时现象;二是美联储致力于加速推进货币政策正常化的意图没有变。预计接下来美联储货币政策路径为:在6月和9月分别加息一次,12月议息会议上不再进行加息操作但公布缩表计划,2018年初开启缩表进程。2018年之后,加息、缩表交替进行。

5)特朗普新政实现两大突破,“做饼”阶段已步入正轨。继减税方案公布之后,本周又实现两大突破:一是平稳渡过了29日的“关门”风险,二是3月份搁浅的医改法案在众议院获得通过。这些迹象表明,特朗普政府已经在共和党内部凝聚起共识;而目前共和党在参众两院都是多数党,票数比例分别为52:46,237:193。这种优势是奥巴马时期可望而不可即的。基建法案预计5月底推出。与此同时,特朗普致力于“简政”、提高行政效率:他指出,基建法案将砍掉90%的审批流程,并强调“不会资助拖延时间、90天以内不能开工的项目”。

6)去年以来中美复苏共振,但我们注意到中国经济的边际力量趋于减弱,除了补库周期进入尾声的市场因素外,金融剧烈去杠杆政策引发紧缩效应,这意味着二季度美中的短期经济指标将弱于一季度,经济在需求端二次探底,中期L型短期W型。去杠杆有助于金融稳定,但要防止运动式突袭式,要“又红又专”。

从政策来看,中美同时步入货币紧缩周期,一是几乎同步加息,二是在美联储强化缩表预期之际,中国央行一季度率先缩减资产负债表规模达万亿,尽管两国央行“缩表”的意图和影响有较大不同。美国的加息和缩表是趋势性的,中国则更多地是利用小周期复苏的契机挤泡沫、强监管、降风险、去杠杆,同时也表现出强烈的政治周期色彩。这意味着中国的货币收紧是阶段性的,恐不会像美国那样持续。本周召开的欧央行和日本央行货币政策会议上,两者都决定继续实行既有宽松政策。未来,中美与欧日之间货币政策分歧仍将拉大。

7)更值得关注的是财税:全球范围内正在掀起“减税潮”,各大国都希望借助财税政策增强本土制造业和整体经济竞争力,减税潮或将提振长期经济增长。处在经济转型关键时期的中国不应该落下。

美联储不改鹰派立场,维持加息缩表指引——点评美联储5月议息会议

事件:美联储5月议息会议公告发布,立场偏鹰派,认为美国一季度的经济放缓只是暂时现象,延续3月份议息会议上对加息和缩表的前瞻性指引。本月维持基准利率目标区间0.75-1%不变。公告发布后,6月份加息概率调高至90%以上,美元走强,黄金下跌。

点评:

1)核心观点:5月份FOMC会议公告向市场传递出的信息可以概括为两个“没有变”:一是美联储对美国经济复苏的乐观看法没有变;二是美联储致力于加速推进货币政策正常化的意图没有变。公告发布后,6月份加息概率由会前的67%调高至90%以上。

从短期经济表现来看,去年三季度以来从美国率先启动的全球复苏共振仍在持续之中,尽管边际力量开始减弱。从政策来看,1.中美同时步入货币紧缩周期,一是几乎同步加息,二是在美联储强化缩表预期之际,中国央行一季度率先缩减资产负债表规模达万亿(尽管两国央行“缩表”的意图和影响有较大不同),中美与欧日之间货币政策分歧拉大。2.中美同时由货币政策转向财政政策,中国强调积极财政政策要更有力度,特朗普强减税法案计划已推出,基建计划规模达1万亿美元,全球范围内掀起“减税潮”,意图增强制造业和整体经济竞争力,减税竞争或将提振长期经济增长。

2)美联储对美国经济的乐观看法没有变。近期部分美国经济指标出现一定程度回调:一季度GDP年化增速仅0.7%(主要受消费疲弱的影响,也与季节因素和政治周期相关);3月非农数据相比前两月出现大幅下滑(由21.6、21.9万下滑至9.8万),远低于18万的市场预期;消费支出景气指数也有所回调。但这些经济指标的疲软并没有改变美联储对美国经济的乐观看法,议息会议公告中仅用“虽然……,但是……”的笔法轻描淡写——“虽然经济活动的增长速度放缓,但就业市场继续增强”。

美联储显然更重视失业率和通胀指标:失业率下降4.5%,劳动参与率上升至63%,通胀接近于2%的长期目标。另外,房地产市场繁荣,建筑业和基建温和扩张,页岩油气和投资和产能均在扩张,企业固定投资表现强劲。ISM制造业指数4月为54.8,尽管有所下降,但仍持续高于荣枯线;非职业指数高达57.5。整体而言,对于一季度GDP增速的低迷,美联储直截了当地指出这“很可能是暂时性的”。

3)美联储致力于加速推进货币政策正常化的意图没有变。基于对美国经济的乐观认识,美联储“继续预计”“逐步调整货币政策立场”。本次议息会议维持基准利率目标区间0.75-1%不变,但美联储强调:1.该货币政策立场是偏宽松的,将继续为就业和通胀提供支持;2.预计经济接下来的表现将支持逐步加息。关于资产负债表,此次议息会议公告延续了之前的表述,继续维持到期续购操作不变。

4)我们维持此前在《加息提速,新周期来临》和《美联储缩表:原因、方式与时间》中的判断——在2017年剩余的时间里,美联储货币政策路径为:在6月和9月分别加息一次,12月议息会议上不再进行加息操作但公布缩表计划,2018年初开启缩表进程。2018年之后,加息、缩表交替进行。(编辑:何鹏程)