智通提示:

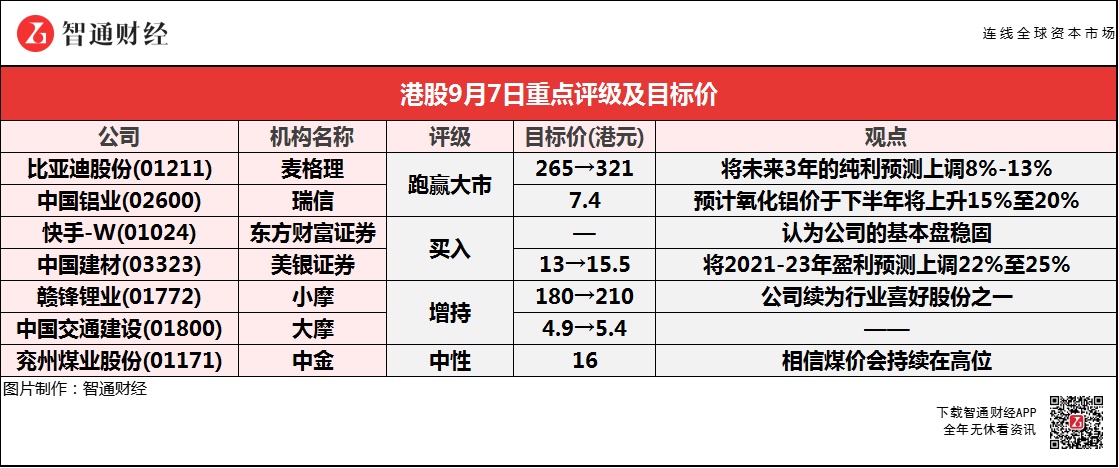

麦格理称,比亚迪股份(01211)今年上半年销量略高于该行及市场共识,将其未来3年的纯利预测上调8%-13%。

瑞信预计,氧化铝下半年将上升15%至20%,中国铝业(02600)或将受惠。

东方财富证券认为,快手-W(01024)的基本盘稳固,海外扩张顺利,广告和电商商业化稳步进行。

小摩调高赣锋锂业(01772)今明年盈利预测45%及15%,并预计目前锂价的上升将持续至今年年底。

中金将兖州煤业(01171)今明年盈利预测分别上调74%/72%至149.6/150.2亿元,并相信煤价会持续维持高位。

麦格理:维持比亚迪股份(01211)“跑赢大市”评级 目标价升21%至321港元

麦格理称,比亚迪股份(01211)今年上半年销量略高于该行及市场共识。按销量计算,比亚迪在中国新能源汽车市场的份额为13%,期待今年下半年受新能源汽车销量增长191%的推动,整体汽车销量增长48%。将公司未来3年的纯利预测上调8%-13%,考虑上半年业绩以及调整汽车销量和毛利假设。

瑞信:维持中国铝业(02600)“跑赢大市”评级 目标价7.4港元

瑞信称,中国铝业(02600)于上半年生产了830万吨氧化铝及196万吨铝,销量则分别为490万及196万吨,相信两者的毛利提升有助进一步支持盈利表现。随着产能扩展及拥有中国约20%的铝土矿储备,预期公司最能受惠。

报告中称,广西控制电力使用预计将继续阻碍氧化铝的供应,而海外提炼厂的生产削减也会推高氧化铝价格,加上运费上升令进行成本增加,估计内地氧化铝价于今年下半年将上升15%至20%。

东方财富证券:首次覆盖快手-W(01024) 给予“买入”评级

东方财富证券认为,快手-W(01024)的基本盘稳固,海外扩张顺利,广告和电商商业化稳步进行。根据相对估值法,未来一年目标价格163.73港元,预计公司2021-2023年收入分别为807.6/1078.7/1364.9亿元。

广告业务超过直播成为公司第一大业务,品牌广告、算法优化以及电商(小店通)带动快速增长。按照单日活用户广告贡献计,快手不到抖音广告变现效率的50%,增长潜力仍较大。2021年上半年,电商业务实现GMV2640亿,套利空间吸引更多商家,品牌自播将成为快手未来电商增长主要驱动力。对于快手而言,私域强化信任电商,推广长尾品牌或非标品;公域引入更多品牌商品,二者相辅相成。

美银证券:重申中国建材(03323)“买入”评级 目标价升19.2%至15.5港元

美银证券称,将中国建材(03323)2021-23年盈利预测上调22%至25%。公司管理层看好今年下半年水泥市场发展,考虑到行业需求复苏,有信心水泥价格将持续上升。

该行指出,注意到内地自8月初起水泥价格经历大幅变化,预期公司至今年9月平均价格将进一步恢复到去年同期相若水平,并预计今年第四季每吨毛行将同比持平,累计价格上升料将抵销煤炭成本压力。公司预期新物料对今年下半年盈利贡献将持续,将全年资本开支提升至370亿元人民币,以应对产能置换加快。

小摩:维持赣锋锂业(01772)“增持”评级 目标价升16.6%至210港元

小摩称,调升赣锋锂业(01772)今明两年盈利预测分别45%及15%,以反映锂价预测上调。报告中称,预期目前锂价的上升将持续至今年年底,由于估值昂贵,该行维持对新能源车电池行业的选择性,而公司续为行业喜好股份之一。

该行表示,年初至今碳酸锂及氢氧化锂现货格分别上升了123%及144%,受终端需求强劲,及上游锂辉石价格上升推动,估计碳酸锂及氢氧化锂近期的价格会继续走高。

大摩:维持中国交通建设(01800)“增持”评级 目标价升10.2%至5.4港元

大摩称,维持中国交通建设(01800)“增持”评级,目标价由4.9港元升至5.4港元,相信市场对行业会有向上估值重评,以反映经营现金流改善及净负债下降。行业首选中铁建(01186),其次是中国中铁(00390),目标价分别为11港元及6港元,均予“增持”评级。

报告中称,预期内地地方政府专项债券的发行将于9月后加快,支持今年第四季及明年初的建设活动。而工程及建筑企业有望受惠,经营现金流预计可显著改善,且充足的合约订单可令明年及2023年的盈利表现有保障。该行估计,在经过今年第三季的同比下跌4%后,内地交通固定资产投资会在第四季改善至增长9%,并推动今年全年取得5%的同比增长,高于去年的仅增1%。

中金:维持兖州煤业股份(01171)“中性”评级 目标价升60%至16港元

中金称,上调兖州煤业股份(01171)今年盈利预测74%至149.6亿元人民币,明年则升72%至150.2亿元人民币。公司今年上半年收入同比增长21%至426.7亿元人民币,纯利则同比升38%至62.8亿元人民币,而持续纯利增104%至60.7亿元人民币,符合该行预期,盈利增长主要由于煤化工产品的表现良好。

该行表示,公司上半年自产煤销售均价同比增长24%至每吨534元人民币,单计第二季则同比增7.9%及按季升22.1%,相信煤价会持续在高位,主因冬季本地煤炭采购、钢铁焦化厂补充库存的需要,及海外经济复苏令煤炭需求上升。