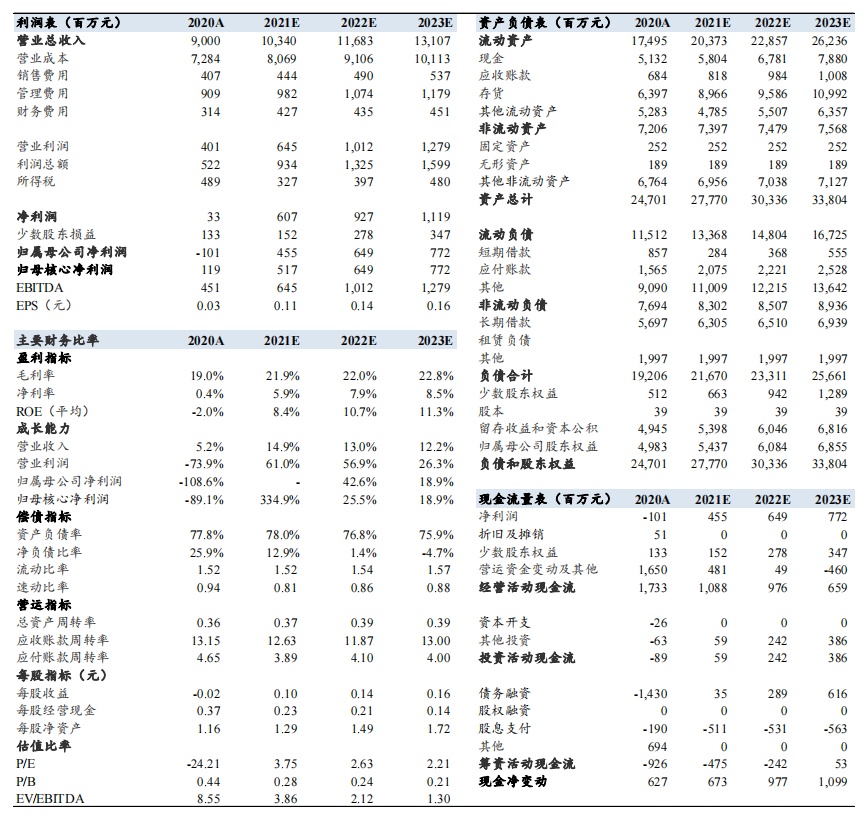

智通财经APP获悉,淞港国际证券发布研究报告称,首予朗诗地产(00106)“买入”评级,公司中美业务齐头并进,绿色代建成发展亮点。该行预测2021/22年核心EPS为0.11元/0.14元(人民币),参考开发及代建同业估值,予公司33.1亿港元目标市值,目标价0.7港元,较现价上涨空间达71%。

核心观点

中美业务齐头并进,销售实现快速增长。

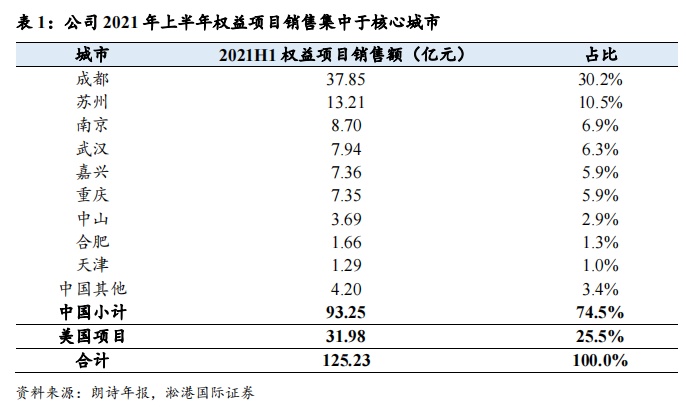

公司多年来坚持深耕国内三大都市圈及美国主要城市。2021年上半年,公司权益项目销售额中成都、苏州、南京、武汉、嘉兴和重庆占比分别为30.2%、10.5%、6.9%、6.3%、5.9%和5.9%,其他城市也均为重点一二线及都市圈城市。美国业务方面,公司坚持本土化运营策略,2020年朗诗美国地产销售额达人民币69.1亿元,同比增长约73%。延续此前良好销售势头,2021年上半年朗诗出品实现全口径销售额约234.0亿元,同比增长约81.6%;签约建面约148.0万平,同比增长约101.1%。

拿地聚焦核心城市,业绩增长具备支撑。

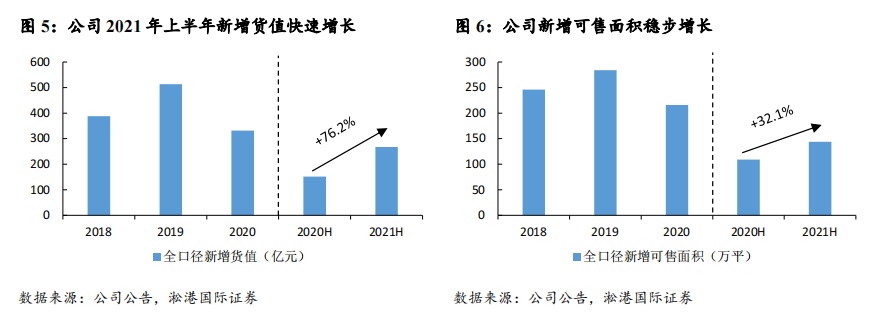

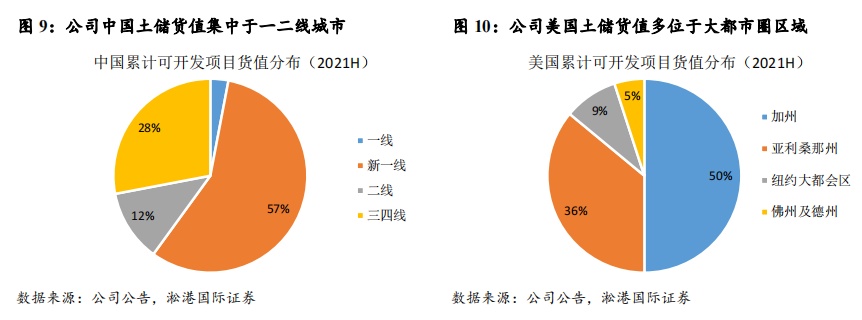

2021年上半年,公司总口径新增货值267.3亿元,同比增长76.2%,平均权益比约52%;中国新增货值约59%位于长三角,7%位于大湾区,中西部和环渤海占比分别为16%和18%。截至2021年上半年末,公司中国总口径可售货值达809亿元,一线、新一线及二线占比分别为3%、57%和12%(城市能级划分根据第一财经新一线城市分类);美国业务货值达187亿元,加州、亚利桑那州、纽约大都会区和德州及佛州占比分别为50%、36%、9%和5%。总体而言,公司重点布局城市基本面强劲,能够有效支撑公司今后的业绩增长。

代建市场空间巨大,朗诗业务逐步发力。

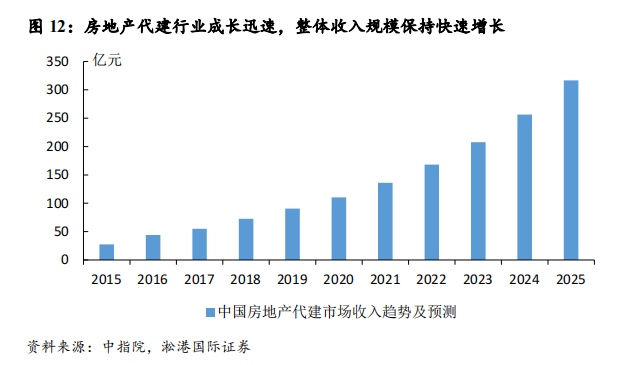

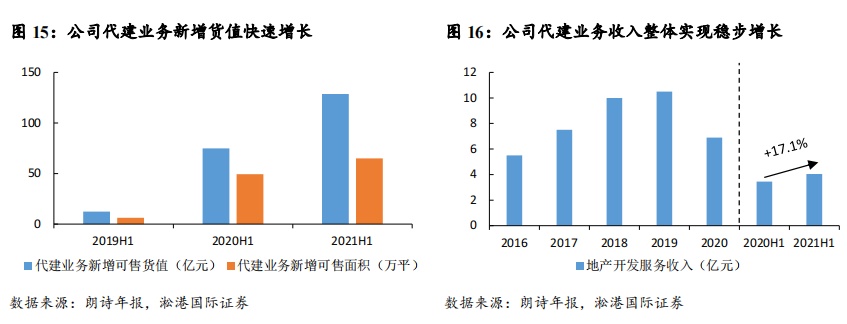

根据中指院报告,房地产代建行业总收入2025年将增长至317亿元,2019年至2025年的复合年增长率为23.2%。公司早在2014年即开始实施“资产轻型化”战略,绿色代建业务起步较早,目前已成为国内领先的代建管理服务商之一,自然能够获得代建市场发展的先机。2021年上半年,公司实现代建服务收入4.05亿元,同比增长17.1%;新增可售货值及可售面积分别从2019年上半年约12.3亿元及6.2万平,快速增长到今年上半年约128.6亿元及64.9万平,三年复合增长率均超过220%。作为国内领先的代建企业,朗诗有望持续受益于商业代建市场的快速发展。

收入持续稳步增长,财务状况保持稳健。

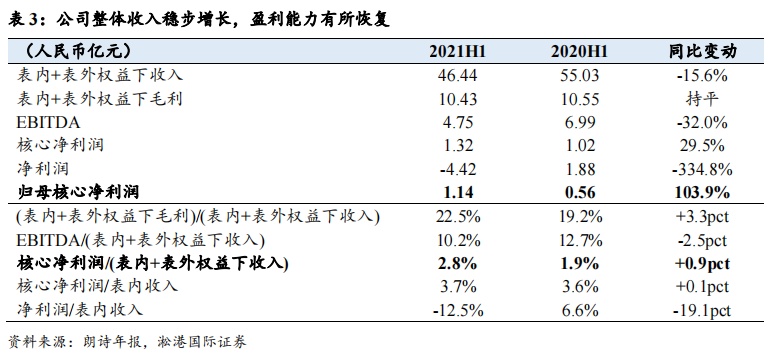

2021年上半年,公司综合毛利率22.5%,同比提升3.3pct,主要系美国地产业务综合毛利率同比提升11.4pct;归母核心净利润1.14亿元,同比大增103.9%。如前所述,公司多年来坚持轻资产的发展战略,通过以小股操盘为主的模式进行业务拓展,因而整体现金流表现较好。截至2021年上半年末,公司有息负债为70.74亿元,较2020年末小幅上升7.9%;净负债率约52.8%,2020年末及2020年同期分别为25.9%和65.4%,继续保持在业内较低水平;现金短债比约为2.7倍,2020年末及2020年同期分别为6.1倍和3.2倍,在手现金对短期债务覆盖充足。良好的财务状况有助于公司应对当前行业的不确定性。

投资建议:中美业务齐头并进,绿色代建成发展亮点,首次覆盖给予“买入”评级。

公司作为较早进行战略转型的特色房企,能够凭借其品牌、开发能力等优势实现销售业绩的稳步增长,美国地产业务的快速增长也证明了公司投资的实力。另一方面,作为绿色代建领域龙头企业,商业代建市场的蓬勃发展也能为公司带来新的业绩增长点。预测公司2021/22年核心EPS为人民币0.11元/0.14元,参考开发及代建同业估值,给予公司33.1亿港元目标市值,目标价0.7港元,较现价空间达71%。

1.绿色代建先行企业,业务版图持续拓展

绿色地产先行企业,轻资产业务逐步发力。

朗诗集团创立于2001年,是一家具有绿色环保、纵向一体化专业能力的国际性开发服务商。朗诗自2004年开始实施聚焦绿色科技差异化发展战略,目前主营业务为地产开发销售及开发服务(代建轻资产),业务版图也从中国地产成功拓展至了美国地产。2021年1月,公司美国地产业务于纳斯达克上市,成为在美上市的第18家建商。近年来,随着“资产轻型化”战略全面实施,公司代建管理业务快速发展,2021年上半年实现代建服务收入约4.05亿元,同比增长17.1%;新增可售货值及新增可售面积分别从2019年上半年约12.3亿元及6.2万平,快速增长到今年上半年约128.6亿元及64.9万平,三年复合增长率均超过220%。

资产轻型化不断推进,美国业务增长迅速。

公司2015年起实施资产轻型化的战略,近年来在国内获取了大量代建管理项目,新增权益项目多为投资参股项目,部分较优质项目为公司附属公司开发,整体运营模式持续向轻资产转型。美国业务方面,公司目前旗下项目绝大多数为全资项目,目前已在全美房地产建筑商中位列前50。2020年,公司美国地产项目销售签约额达人民币69.1亿元,同比增长约73%。截至2021年上半年末,美国业务的资产配置约占公司的33%。

重视产品质量打造,绿色地产持续升级。

作为国内绿色地产的领先企业,公司多年来注重产品的升级打造,2020年推出全新健康住宅差异化产品“自由方舟”,部分项目同口径已实现单方溢价约3000至6000元,2021年上半年继续巩固相关产品优势。截至2021年上半年末,公司已在全国36个城市打造了141个绿色住宅项目,为50万业主提供了优质的产品和服务。朗诗绿色项目数量占开发项目的比例接近70%,这一比例在全国绿色地产开发商中居榜首。出色的产品力使得公司能够较好迎合不断变化的市场需求。得益于商业模式的成熟,公司2021年上半年签约销售额约为人民币234.0亿元,同比增长约81.6%;签约建筑面积约为148.0万平,同比增长约101.1%。

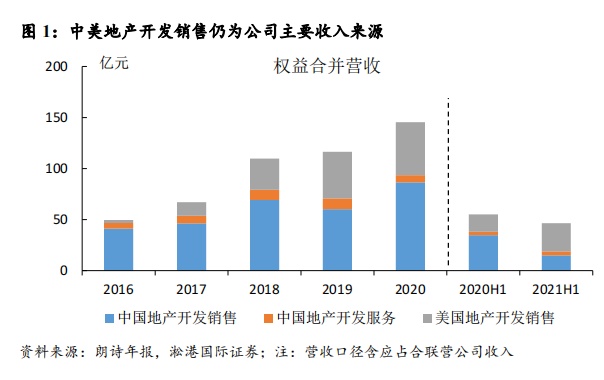

中美地产开发销售仍为主要收入来源,轻资产业务维持稳健表现。

因公司轻资产的业务特点,权益合并收入是分析公司营收的较合适指标。2020年,公司权益合并营收总额为145.4亿元,其中中国地产开发销售、中国地产开发服务和美国地产开发销售收入占比分别为59.5%、4.7%和35.8%。2021年上半年公司权益合并收入由55.0亿元降至46.4亿元,主要系上半年中国地产结转收入下降影响;代建收入占中国地产业务收入(表内)的比重则由去年同期的29%提升至当期的46%。

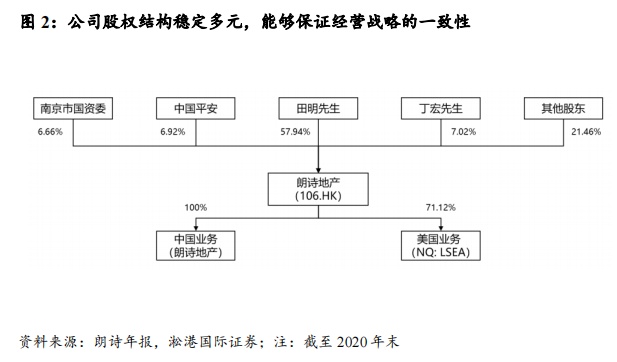

股权结构稳定多元,经营战略一致性强。

截至2020年末,公司主席田明先生合计持有朗诗地产约57.94%股份,丁宏先生持有公司约7.02%股份,中国平安及南京国资分别持有公司约6.92%和6.66%的股份,其他股东则持有约21.46%的股份。整体而言,公司目前股权结构较为稳定多元,治理结构较为合理,能够保持战略与经营上的一致性和连贯性。

2.销售实现稳健增长,中美业务齐头并进

公司整体销售稳步增长,销售均价维持稳定。

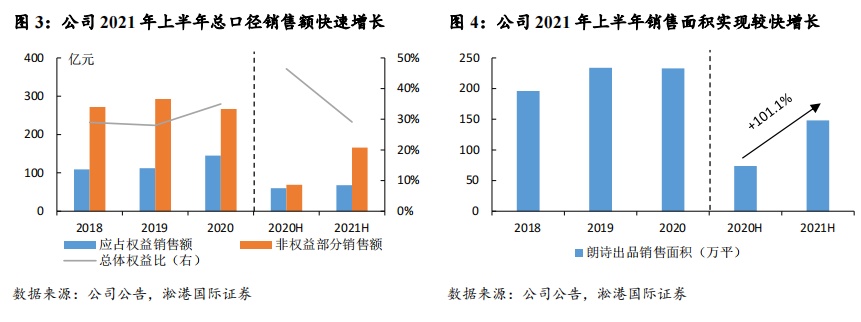

2020年,面对疫情影响,公司权益项目和轻资产项目整体均实现正的销售额增长。其中,中国权益项目销售额约187.7亿元,同比下滑约12.6%;美国地产销售额69.1亿元,同比大增72.9%;轻资产项目销售金额155.1亿元,同比增长3.3%。综上,2020年全年朗诗出品签约销售额约411.9亿元,同比增长1.7%。2021年上半年,朗诗出品实现全口径销售额约234.0亿元,同比增长约81.6%;签约建面约148.0万平,同比增长约101.1%。整体而言,公司在当前市况下仍实现了销售额的快速增长,体现了公司较好的经营质量。

深耕两地核心城市,有效支撑未来销售增长。

2020年,朗诗地产实现物业销售权益项目的签约销售总计约256.8亿元,签约销售面积为141.1万平,均价约为18205元/平;2021年上半年权益项目销售额约125.2亿元,签约建面约70.7万平,均价约为17716元/平。自2001年起步于南京,公司坚持深耕国内三大都市圈及美国主要城市,合同销售主要是来自中国上海、天津、重庆、成都、南京、苏州、无锡、合肥、中山等城市以及美国一、二线门户城市(如加州、亚利桑那和纽约大都会区等)的在售项目。2021年上半年,公司权益项目销售额中成都、苏州、南京、武汉、嘉兴和重庆占比分别为30.2%、10.5%、6.9%、6.3%、5.9%和5.9%,其他城市也均为重点一二线及都市圈城市。2021年上半年,公司分别于天津、重庆、武汉、苏州、常州、金华等城市共获取8个项目,新增可售面积85.0万平,可售货值约为人民币173.5亿元。

美国地产业务表现亮眼,助力公司整体业绩进一步成长。

2020年,公司美国附属公司在加州奥林达、亚利桑那州凤凰城等二线门户城市共获取15个项目,新增项目可售货值约人民币66.5亿元,同比增长了66%,可售面积55万平方米。2020年朗诗美国地产项目销售签约额达人民币69.1亿元,同比增长了约73%,在疫情之下实现了较好的销售增长,在总口径销售额中的占比也有2019年的约9.9%提升至2020年的约16.8%,成为驱动公司长期增长重要引擎。2021年上半年,公司在美国新增9个储备项目,对应可售面积约58.8万平,可售货值约人民币93.9亿元。

3.拿地聚焦核心城市,业绩增长具备支撑

坚持深耕核心城市,拿地节奏保持稳定。

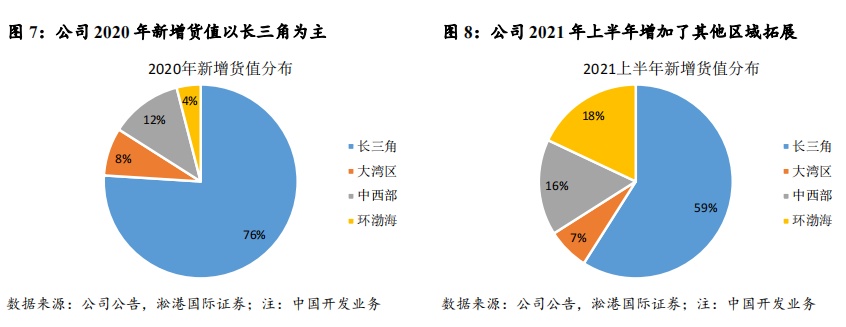

2020年,公司继续通过多元渠道获取土地储备,全年在中国新增储备项目20个,其中长三角及大湾区合计储备项目货值达约85%;美国新增储备项目15个,位于加州及亚利桑那州;新增货值平均权益比约24%。从区域布局看,公司2020年中国新增土储货值约76%位于长三角,8%位于大湾区,中西部和环渤海占比分别为12%和4%。2021年上半年,公司总口径新增货值267.3亿元,同比增长76.2%,平均权益比约52%。公司2021年上半年中国新增货值约59%位于长三角,7%位于大湾区,中西部和环渤海占比分别为16%和18%。整体看,公司拿地节奏保持了一贯的稳健态势,能够有效支撑公司未来的持续发展。

储备项目能级较高,业绩增长具备支撑。

截至2021年上半年末,公司总可售货值约996亿元(权益比约29.5%),2020年末为1043亿元(权益比约20.3%);可售面积499万平,2020年末为529万平。其中,公司中国货值达809亿元,一线、新一线及二线占比分别为3%、57%和12%(城市能级划分根据第一财经新一线城市分类);美国业务货值达187亿元,加州、亚利桑那州、纽约大都会区和德州及佛州占比分别为50%、36%、9%和5%。不论中国地产业务还是美国地产业务,公司均坚持了围绕核心城市进行布局。总体而言,公司重点布局城市基本面强劲,能够有效支撑公司今后的业绩增长。

美国业务蓬勃发展,业绩增长基础夯实。

自2013年进入美国房地产市场以来,朗诗坚持本土化运营和优选区域布局,通过持续深耕现有运营区域提升市场份额,沿微笑曲线布局主流都市圈城市。公司美国业务员工及客户绝大多数为美国本土居民,本土化运营效果良好。除内生增长外,公司亦积极通过并购扩张规模。2021年4月,公司宣布拟以5460万美元收购Vintage Estate Homes,借此首次进入佛罗里达州及得克萨斯州,美国业务布局进一步完善。截至2021年上半年末,公司美国业务的资产配置约占公司整体的约33%。随着美国本土化运营的持续推进,公司未来发展也将得到更多支撑。

已售未结资源丰富,结转具备一定确定性。

截至2021年上半年末,公司累计已售未入账物业面积为283.0万平(2020年上半年末:265.2万平),对应金额约为人民币444.5亿元(2020年上半年末:约人民币413.2亿元)。其中,朗诗应占权益下的已售未入账物业面积为128.6万平(2020年上半年末:106.9万平),对应金额约为人民币202.6亿元(2020年上半年末:约人民币162.7亿元)。公司2020年并表销售收入89.9亿,表外应占合联营公司权益销售收入55.5亿,预收款对营收覆盖较为充足,未来业绩结转具备一定的确定性。

4.代建市场空间巨大,朗诗业务逐步发力

代建行业成长迅速,收入规模保持快速增长。

根据中指研究院报告,房地产代建行业的总收入由2015年的人民币27亿元快速增加至2019年的人民币91亿元,2015年至2019年的复合年增长率为34.9%,并预期将进一步增长至2025年的人民币317亿元,2019年至2025年的复合年增长率为23.2%。尽管房地产代建行业整体规模仍相对较小,但其发展迅速且增长潜力较高。

商业代建发展料将提速,朗诗布局具备前瞻。

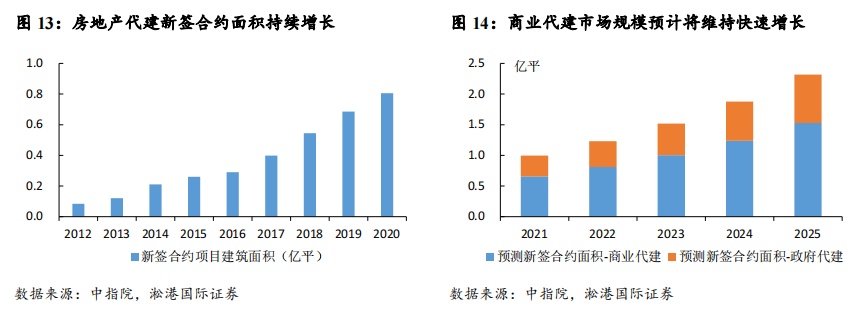

根据中指研究院报告,中国房地产代建潜在市场预期将继续由2020年的约6.84亿平方米增长至2025年的约9.11亿平方米。在2020年,中国商业代建市场规模为3.50亿平方米,其中2.66亿平方米为住宅物业,预期该市场规模于2025年会增长至6.18亿平方米,其中4.87亿平方米为住宅物业。根据中指院测算,预计截至2025年,新签代建合约建筑面积将达2.32亿平方米,其中约66.0%将由房地产商业代建所贡献。公司早在2014年即开始实施“资产轻型化”战略,绿色代建业务起步较早,目前已成为国内领先的代建管理服务商之一,自然能够获得代建市场发展的先机。

中小开发商运营难度提升是代建行业需求重要支撑。

尽管近年来行业集中度明显提升,中小房企在全行业中占比仍然较高。但随着中国房地产市场的竞争不断加剧,中小型房地产开发商通常面临诸如品牌知名度偏低、产品能力薄弱及房地产开发成本高昂等挑战。近期的“三道红线”、“供地两集中”等政策更是使中小企业开发难度进一步加大。知名企业的代建运营恰好解决了中小房企的开发痛点。另一方面,购房者对于产品质量的追求持续提升,尤其是在2020年新冠疫情之后。作为多年来深耕代建领域且绿色产品质量出众的房企,朗诗在代建领域拥有较强的增长动力。

代建业务具备资产较轻、盈利能力强及周期性相对较弱等优点。

根据代建协议,房地产代建公司无须承担土地收购成本及建造成本,因此前期资本开支和财务杠杆较低,整体资产较轻。这将使得房地产代建公司的现金流优于传统住宅开发企业。另一方面,房地产代建业务盈利能力往往较高,朗诗房地产开发服务毛利率在2019年、2020年及2021年上半年分别为59.9%、39.4%和57.0%,显著高于中国房地产开发销售业务的33.8%、23.9%和26.7%。此外,房地产代建服务属性较强,其受行业周期的影响自然相对较小。

朗诗有望持续受益于代建市场快速发展。

2020年,公司新增开发服务合同额21亿元,3年复合增速达32%。尽管轻资产业务拓展进度受疫情影响有所延误,导致签约时点和收入确认时点后移,但在代建业务新签方面公司仍保持平稳。2021年上半年,公司代建业务新增货值128.6亿元,去年同期为74.9亿元,继续实现快速增长。根据中指研究院的资料,2020年中国前五大房地产代建公司贡献新签合约建筑面积的59.4%,市场壁垒较高。作为国内领先的房地产代建企业,朗诗有望持续受益于商业代建市场的快速发展。

5.收入持续稳步增长,财务状况保持稳健

5.1疫情扰动确收节奏,整体收入稳步增长

收入利润实现稳步增长,盈利能力同比有所恢复。

2021年上半年,公司表内收入由28.5亿元同比增长24%至35.4亿元;权益合并收入由2020年上半年的55.0亿元降至当期的46.4亿元,主要系今年上半年结算结构变化,中国开发销售业务确收减少所致。毛利率方面,公司2021年上半年(表内+表外权益下毛利)/(表内+表外权益下收入)为22.5%,较2020年上半年同比提升3.3个百分点,主要系美国地产业务综合毛利率同比提升了11.4个百分点。利润方面,公司2021年上半年实现归母核心净利润1.14亿元,同比大增103.9%。

在手储备资源充足,业绩增长具备保障。

截至2021年上半年末,朗诗应占权益下的已售未入账物业面积为128.6万平(2020年上半年末:106.9万平),对应金额约为人民币202.6亿元(2020年上半年末:约人民币162.7亿元)。公司2020年并表销售收入89.9亿,表外应占合联营公司权益销售收入55.5亿,预收款对营收覆盖较为充足,未来业绩结转具备一定的确定性。另外,公司截至2021年上半年末拥有独立第三方委托开发管理项目50个,可售面积278万平,预计可售货值约人民币595亿元,也能一定程度上支撑公司代建业务的业绩。

5.2在手现金充裕,财务状况稳健

经营现金流回正,整体货币资金保持稳健。

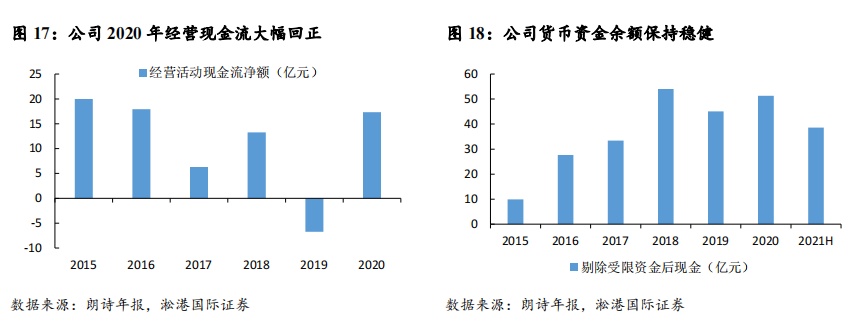

如前所述,公司多年来坚持轻资产的发展战略,通过以小股操盘为主的模式进行业务拓展,因而整体现金流表现较好。2020年,公司经营活动现金流净额达17.33亿元,较2019年大幅回正;此前公司经营现金流已多年保持净流入。货币资金方面,公司截至2021年上半年末剔除受限资金的货币资金余额为38.60亿元,2020年末及去年同期分别为51.32亿元和38.08亿元,货币资金余额整体稳健。

融资渠道较为多元,有息负债整体稳定。

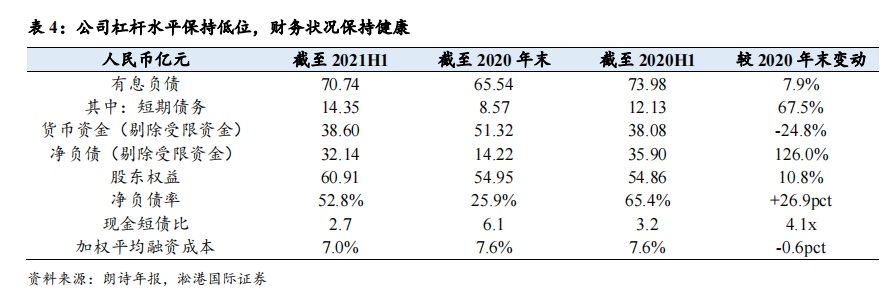

公司作为上市多年的知名房企,整体融资渠道较为多元。在规模稳步增长的同时,公司近年来有息负债规模控制较为合理,2021年上半年末公司有息负债为70.74亿元,相比2020年末小幅上升7.9%;2021年上半年末净负债约32.14亿元,2020年末及2020年同期分别为14.22亿元和35.90亿元。截至2021年6月末,公司获得总银行授信额度556亿元,其中未用额度382亿元,占比约为69%。总体而言,公司债务水平控制得当,现金流表现稳健。

杠杆水平保持低位,债务结构继续优化。

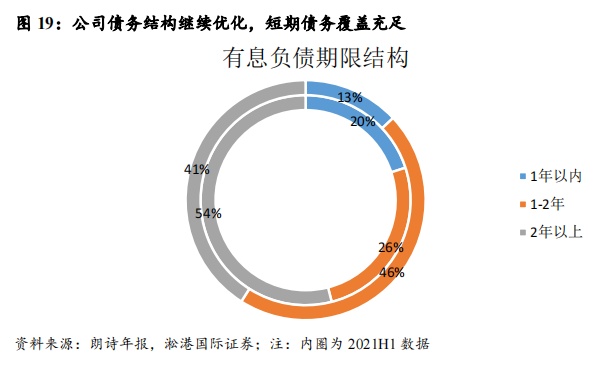

截至2021年上半年末,公司净负债率约为52.8%,2020年末及2020年同期分别为25.9%和65.4%,继续保持在业内较低水平;现金短债比约为2.7倍,2020年末及2020年同期分别为6.1倍和3.2倍,在手现金对短期债务覆盖充足。债务结构方面,截至2021年6月末公司1年内到期短期借款占比为20%,2020年末约为13%;期限2年以上借款比例则由2020年末的41%提升至2021年6月末的54%,债务结构继续优化。融资成本方面,公司2021年上半年加权平均融资成本约为7.0%,较2020年下降了0.6个百分点,融资成本管控得当。

6.估值及投资建议

中美业务齐头并进,绿色代建成发展亮点,首次覆盖给予“买入”评级。

公司作为较早进行战略转型的特色房企,能够凭借其品牌、开发能力等优势实现销售业绩的稳步增长,美国地产业务的快速增长也证明了公司投资的实力。另一方面,作为绿色代建领域龙头企业,商业代建市场的蓬勃发展也能为公司带来新的业绩增长点。预测公司2021/22年核心EPS为人民币0.11元/0.14元,参考开发及代建同业估值,给予公司33.1亿港元目标市值,目标价0.7港元,较现价空间达71%。