2020年9月,中国提出二氧化碳排放力争“2030年前达到峰值,2060年前实现碳中和”。借此中国担负起了引领世界经济“绿色复苏”的大国重任,同时也向其他各国发出了明确的信号,将为全球应对气候变化和绿色复苏注入了新的活力。

作为中国主要的碳排放来源,交通出行领域率先实现“碳中和”显得尤为重要。随着新能源动力、高阶智能网联等技术的发展,交通出行企业逐渐科技化,多元化发展。那么科技出行企业要如何助力中国“碳中和”的发展呢?

2021年8月23日,亿欧智库正式发布《2021中国科技出行企业“碳中和”发展研究报告》,重点研究中国科技出行企业如何进行企业自身“碳中和”发展的同时,推动绿色出行方式的发展。该报告研究车企、出行服务企业、出行解决方案企业以及补能及配套服务企业“碳中和”发展举措,并总结科技出行企业碳中和实现路径。

“中和”之前,“达峰”是否如期而至?

作为“碳中和”实现的先决条件,“碳达峰”的目标实现显得至关重要。欧洲部分国家已经“碳达峰”多年,其拥有几十年充足的时间进行“碳中和”。而当下中国仍处在“碳达峰”爬坡阶段,因此,中国实现“碳中和”前的首要任务便是在2030年实现“碳达峰”。然而这个“小”目标,中国真的可以轻松拿下吗?

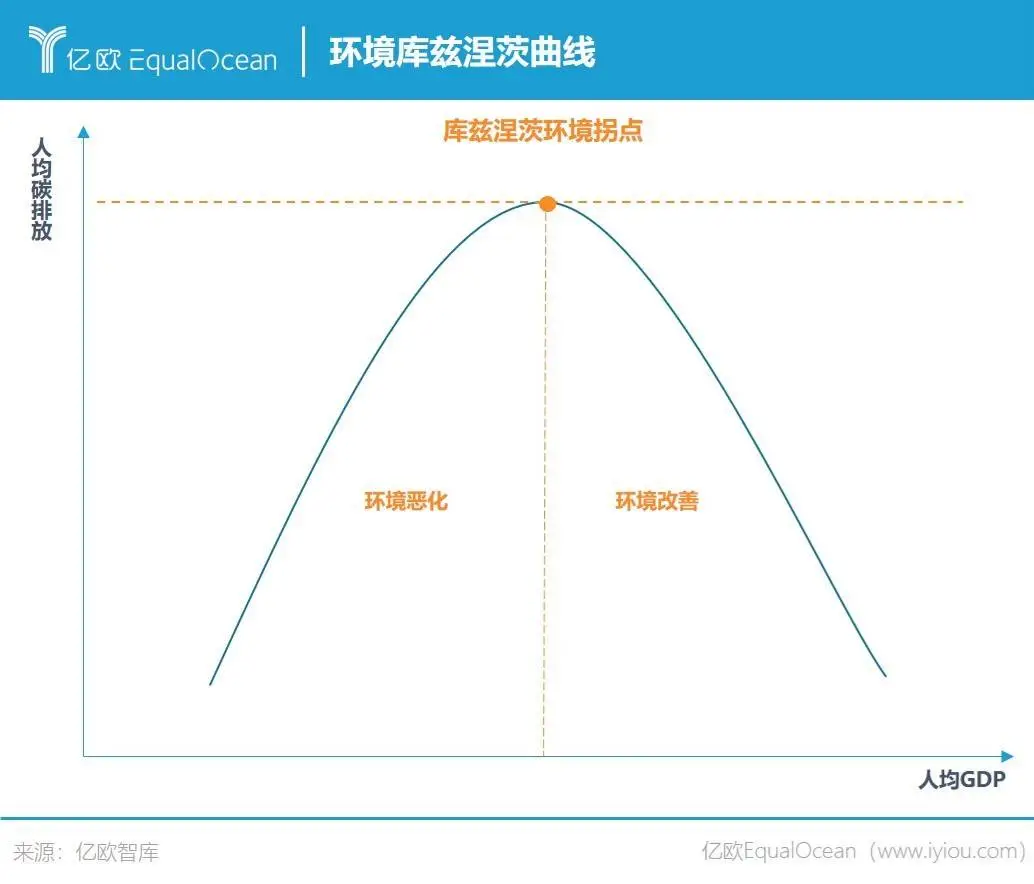

亿欧智库认为,中国人均碳排放量与人均GDP之间的关系可以通过环境库兹涅茨曲线进行描述。通过环境库兹涅茨曲线可以看出中国人均碳排放量与人均GDP的关系存在倒“U”型关系,而最高点的转折处则可以理解为“碳达峰”的节点。

目前全球共有46个国家已经实现碳达峰目标,其中大部分国家在实现碳达峰时,人均GDP约为2万美元;通过环境库兹尼茨曲线可以假设2万美金位于倒“U”曲线的峰值拐点处。

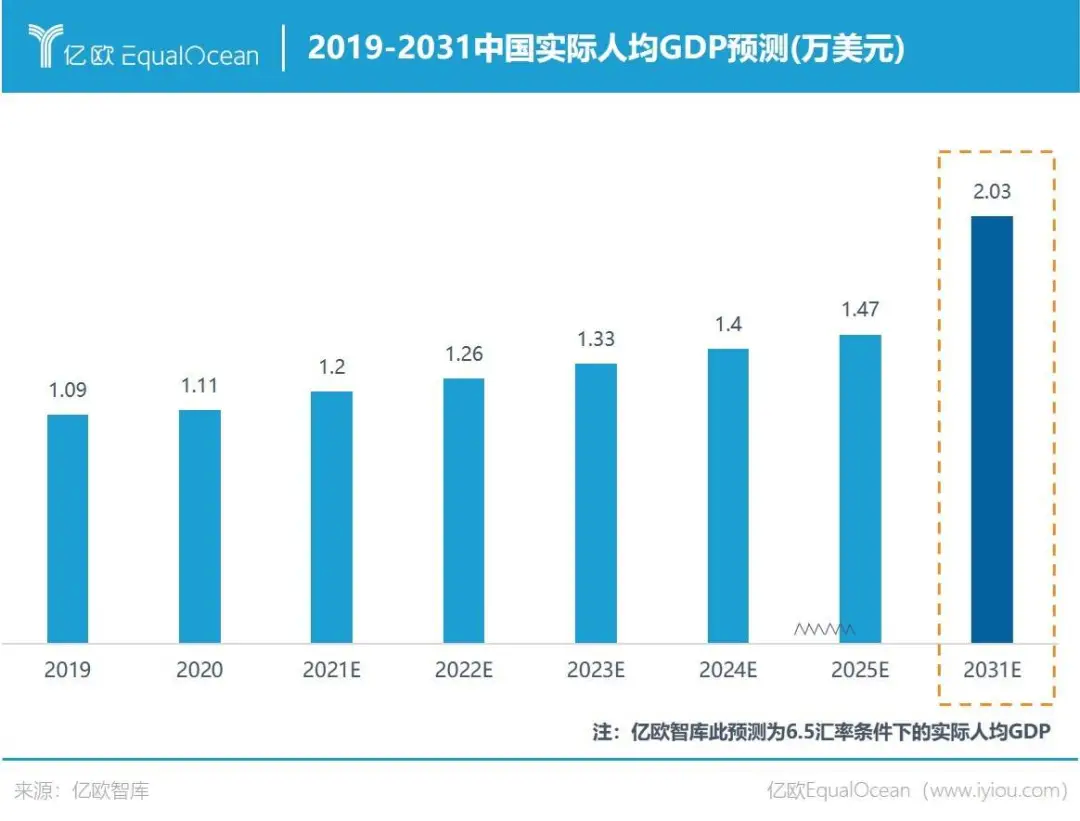

通过亿欧智库对中国实际人均GDP的预测,中国将于2031年达到“碳达峰”。亿欧智库对碳达峰时间节点的预测基于人民币与美金的汇率为6.5,若此后汇率继续增长,中国的“碳达峰”实现的时间节点将继续推迟。由此可见,2030年实现“碳达峰”对中国现阶段发展来说,仍是一个不小的挑战。

如何提速“碳中和”?

基于对中国“碳达峰”时间节点的预测,亿欧智库认为中国“3060”目标的实现具有挑战性。

为此,中国的“碳中和”发展之路仍需要提速。科技出行领域作为中国“碳中和”发展的“试验田”,其“碳中和”的发展实现离不开政府端的引导,也离不开企业端的努力,更离不开居民端低碳生活习惯的养成。

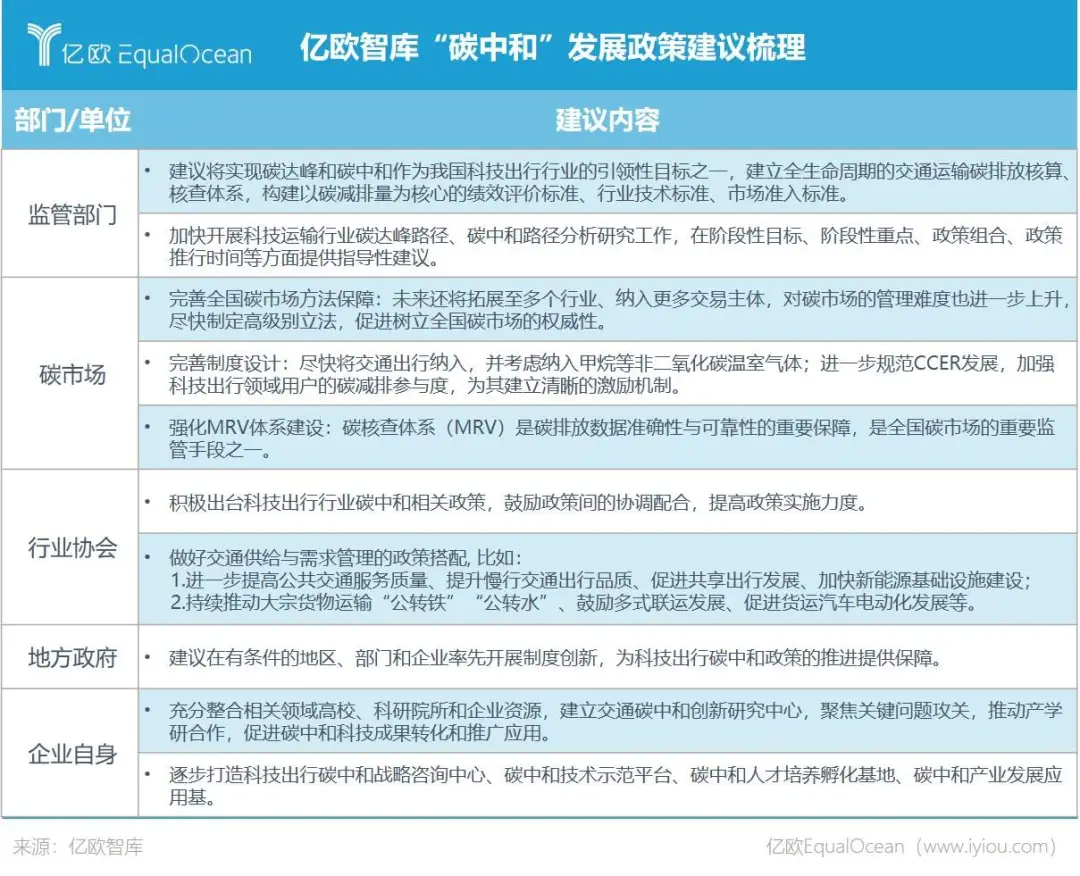

政府端——

亿欧智库认为,中国科技出行企业“碳中和”仍处于发展前期,需要相关政策进行监管;同时应推出相关辅助性政策促使各行业、各企业之间的联动,以保证各实施政策在落实过程中更加顺利。

企业端——

亿欧智库认为,科技出行企业作为中国出行领域实现“碳中和”发展战略目标的中坚力量,车企、出行服务企业、解决方案企业以及补能及配套服务企业四大类企业应根据自身特点,各自扮演着至关重要的角色。

这四类企业在科技出行领域相辅相成,涵盖了科技出行载力、出行方式、出行效率、补给方式。作为出行载力,车企提供出行载力工具,与出行服务平台企业、出行解决方案以及补能及配套服务企业达成合作,在推广新能源车型,优化新能源消费场景的同时,倡导绿色出行方式、缓解交通拥堵等问题,加速出行领域能源转型与节能减排。

出行服务平台企业与补能及配套设施服务企业的合作,可为补给站提供公域客户流量,增加补给站收入的同时,为新能源用户提供更加优质的补能环境与更加便捷的支付场景。

出行解决方案则是与车企合作,通过对传统出行方式进行赋能,利用智能驾驶、车路协同等技术,优化用户出行体验,为交通出行节能增效。

这四类企业结合自身特点与战略规划,制定了不同的“碳中和”发展策略。

车企:车企作为科技出行载力工具的供给方,自身的“碳中和”的实现是出行领域实现“碳中和”的前提。目前,全球多数传统车企已经对外宣布自身禁燃油汽车时间表,虽然中国车企稍有落后,但在2021年上半年也陆续结合企业自身特点制定了“碳中和”战略发展相关举措。

亿欧智库基于车企自身特点,将其分为传统燃油车企、造车新势力以及商用车企三大类:

传统燃油车企受“双积分政策”监管,使其需要在提高原本燃油汽车效率,减少碳排放的同时,通过电动车型的生产销售赚取新能源积分;

造车新势力企业新能源积分充足,并无“双积分政策”带来的压力,因此无需进行电动化转型,企业目前更多精力用来提高电池使用率以及全生命周期减排;

商用车企业不受“双积分政策”约束,但由于燃油商用车保有量较大,目前商用车企以提升燃油车能效为主,同时企业也在尝试挖掘氢燃料电池车潜力。未来商用车也将作为氢燃料电池汽车推广的切入点。

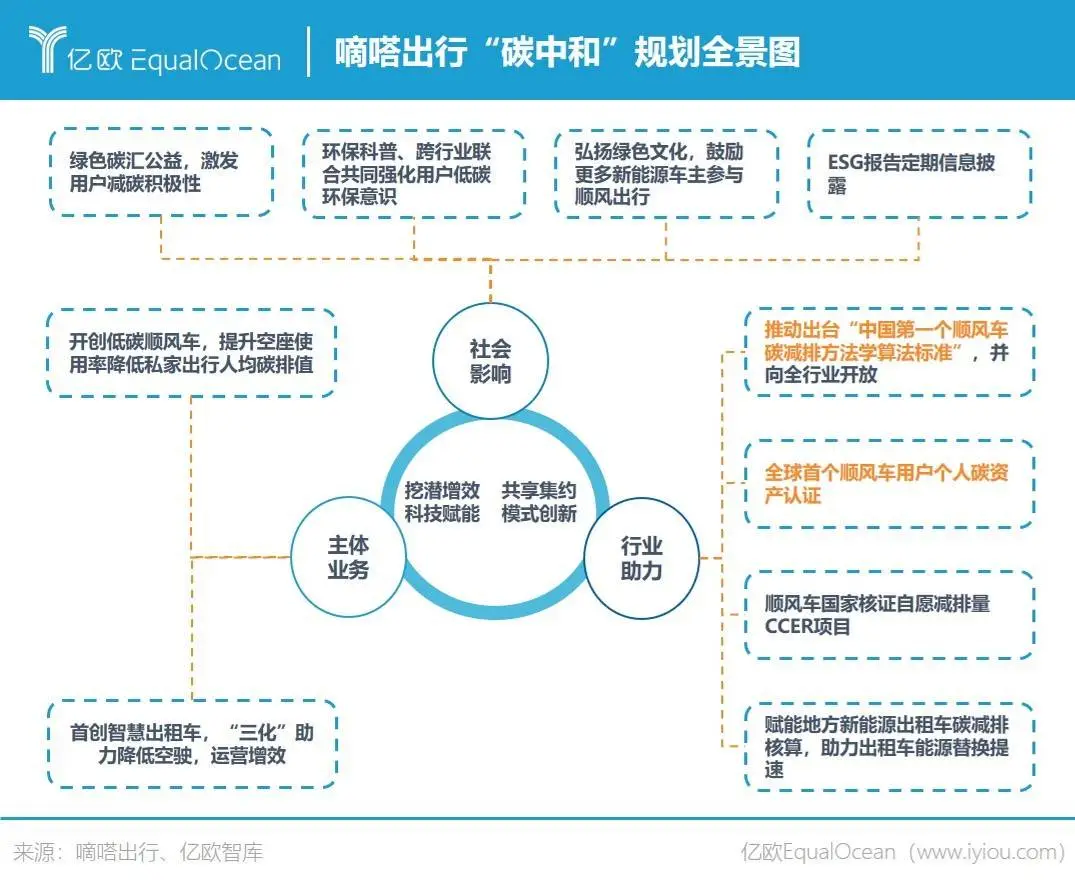

出行服务平台企业:以嘀嗒出行为首的一众出行服务平台企业依托自身技术优势和数字化科技创新能力,通过提供碳足迹管理、用户出行碳减排认证等解决方案,在实现自身低碳零碳发展的同时,助力出行行业提高效能。

顺风车、共享单车等共享出行方式减少了人均出行碳排放,具备天然节能减排属性,属于绿色低碳的出行方式。而出行服务平台企业作为用户与出行方式之间的纽带,通过为用户进行“碳减排”认证等方式,让用户深切感受到自己的每一次出行选择都与“碳中和”的发展息息相关。

目前嘀嗒出行已做出具体行动,不仅推动“首个顺风车碳减排方法学算法标准出台”,同时致力于“全球首个顺风车用户个人碳资产认证”和“顺风车国家核证自愿减排量CCER项目”。

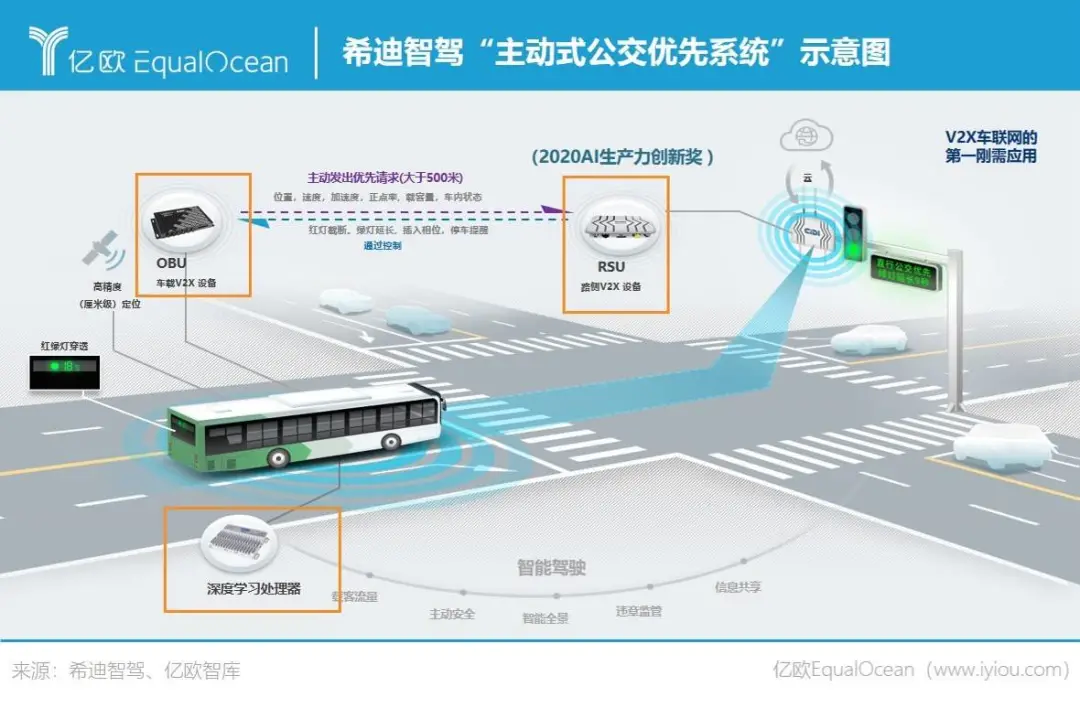

出行解决方案企业:出行解决方案企业基于数字化发展,结合人-车-路协同、车联网、V2X等技术,为城市交通出行提供了更高效、更智能、更舒适,同时更加低排的出行解决方案。

车路协同、V2X等技术作为智慧交通“新基建”的重要组成部分,对缓解交通拥堵、加速“碳中和”和公开道路自动驾驶具有明显赋能作用。目前众多出行解决方案企业已将助力交通出行“碳中和”作为自身长期的发展目标。

例如,希迪智驾基于智能驾驶与车路协同技术打造的“主动式公交优先系统”为传统公交出行赋能,意在让公交实现地铁化运营,快速、准点、聚客,提高公交分担率,降低小汽车出行率,从而达到解决城市交通拥堵,降低城市交通碳排放的目的。

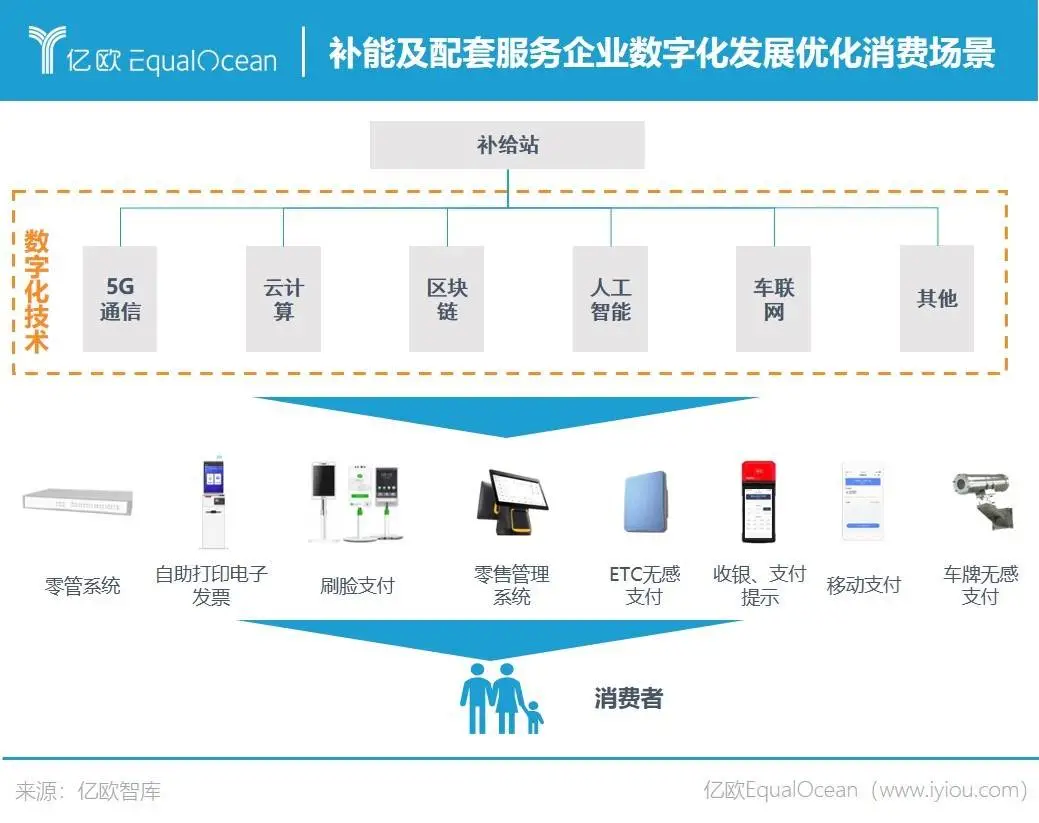

补能及配套服务企业:补能及配套服务企业通过与5G通信、大数据、云计算、区块链、人工智能、车联网等数字技术的深度融合,使补给站作为数据接口以实现大规模组网,利用规模化、集成化、数据化、网联化优势,打造智能化补给网络,扩展多种商业模式,优化消费场景,实现经济效益与节能减排的良性循环。

用户端——

亿欧智库认为随着中国经济的发展,居民生活碳排放占比有越来越高的趋势,只有居民生活习惯逐渐趋于“绿色”,国家与企业的努力才会事半功倍。

“绿色”的生活方式体现在方方面面,亿欧智库在报告中进行了详细地列举与解释,例如公共出行、绿色出行、绿色餐饮、绿色居家等。中国的“碳中和”发展离不开政策监管与企业助力,但最终最离不开的便是每个人真切的生活方式的改变。

“碳中和”带来哪些机会?

作为我国未来40年的重要发展战略,“碳中和”将不仅对我国的社会经济结构产生重大影响,同时带来众多投融资机会。

亿欧智库对科技出行行业的“碳中和”带来的四个机会和三大投资主线进行了梳理。四个投资机会分别是:清洁技术、科技助力、绿色替代以及循环再生。而基于四个机会延伸出来的三个投资主线则分别是:清洁能源行业和储能行业、科技出行行业以及绿色环保行业。

亿欧智库认为“碳中和”的发展资金需求量巨大,因此中国未来将促进财政和金融政策协同发力,引导构建多元化碳达峰碳中和投融资机制。目前中国固定资产投资率已回到2009年水平,为“碳中和”发展带来的新型投资预留巨大空间。

结语

自从中国对外宣布了“3060”碳达峰、碳中和战略发展目标之后,各行各业便纷纷开始响应国家号召。

科技出行企业作为中国“碳中和”战略发展的先行者与实践者,在实现企业自身“碳中和”发展的过程中,助力用户形成“绿色低碳”的出行方式,是中国“碳中和”发展目标实现过程中,不可或缺的重要因素。

我们作为科技出行领域的终端用户,更应培养自身“绿色低碳”的出行方式,参与到“碳中和”发展当中。

本文选编自“亿欧网”,作者:李浩诚;智通财经编辑:刘家殷。