大家每到饭点就会想起的App美团,于8月30日正式披露2021年二季度财报。

不出所料的是,在强大的国内消费复苏催化下,美团-W(03690)交出了一份超预期财报:

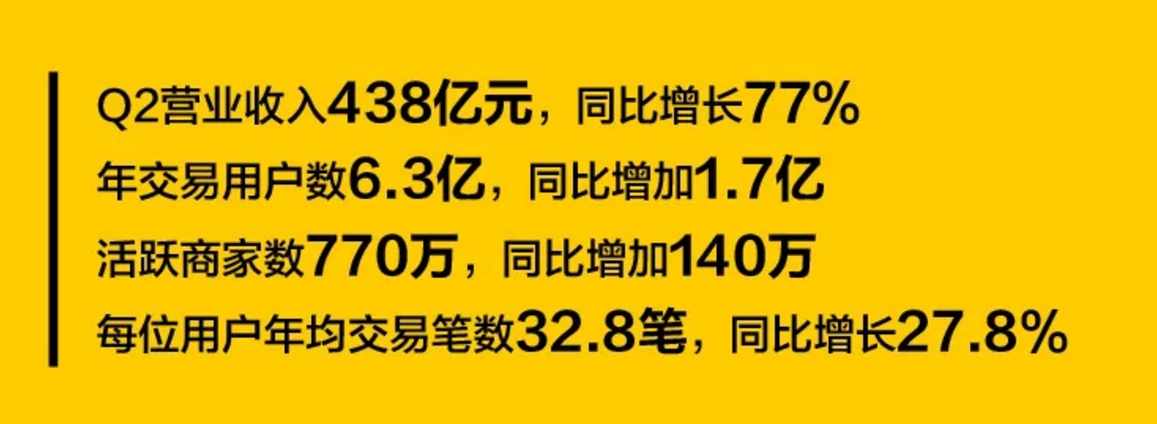

营收方面,今年第二季度实现营业收入为437.59亿元(人民币,单位下同),超过市场预期的423.57亿元。净利润方面,虽然期内净亏损为33.56亿元,不过要远低于市场预期的52.51亿元。

众所周知,作为深耕生活领域的领头者,美团身上不乏许多“光环”,截至今年第二季度年度交易用户数已经达到6.3亿,意味着增长仍在继续。

“基本盘”再释增长活力

从整体业绩来看,营收、净利润超预期表现构成了美团这一份超市场预期的“成绩单”。

但,如果细化到具体业务上,我们或许更能窥出促使美团此次财报超预期的增长基因。

据智通财经APP了解,美团的主要业务主要包括餐饮外卖业务、到店及酒旅游业务、新业务着这三大板块。在这其中,外卖业务仍是美团核心业务中的“核心”,占到营收的五成比例左右,而到店及酒旅游业务、新业务收入则分别占营收的19%、27%。

截至今年第二季度,该公司的这三大业务均焕发了不同程度的增长动能,成为财报中不容忽视的亮点。

一是,外卖业务继续显现稳固“基本盘”底色,营收、经营利润双双增长。

据财报数据显示,2021年Q2,美团录得餐饮外卖业务交易金额为1736亿元,同比增长59.5%。其中,餐饮外卖日均交易笔数为3890万笔,同比增长58.9%。得益于交易总金额的大幅提升及外卖日均交易笔数的增长,期内该公司的餐饮外卖业务收入、经营利润均显现了大幅增长态势。

具体而言,期内,该公司餐饮外卖业务营收为231亿元,同比增长59%;经营利润为24.5亿元,同比增长95.2%,经营利率润从8.6%上升至10.6%。从财报披露的内容来看,外卖业务收入的增长主要是归功于低线城市用户渗透率提升以及非正餐外卖如下午茶、甜品等业务提供新的的增量场景;而溢利的提升则主要是缘于订单密度的上升使得总体成本下降,进而促使盈利能力有所提升。

二是,到店及酒旅游业务营收大幅增长的同时,也为了本季度的“利润支柱”。

据财报数据披露,2021年Q2,美团来自到店及酒旅游业务的营收为86亿元,同比增长89.3亿元;经营利润为37亿元,同比增长93.7%,同时经营利润率也提升到42.6%,进而跃升成该公司的“利润支柱”。

需要指出的是,今年第二季度美团的到店及酒旅游业务的营收、经营利润均录得了超90%的高增速,亦是除基本盘外卖业务之外的一大增长亮点。而从财报披露的内容来看,该业务高速增长,一方面是国内旅游和出行恢复,酒店及旅游的需求增大,促使其酒店间夜量大幅提升,于2021Q2同比增长81%至1.41亿;另一面是得益于更加多元的营销活动,美团平台上的活跃商家和酒店促销推广意愿逐步修复,在线营销活跃商家数量及每名商家贡献的收入均有所增加。

最后则是,新业务收入于2021年Q2也录得130.6%的高速增长。据悉,今年第二季度,美团扩大对新业务的投资,尤其是零售方面的投资,从而促使新业务快速发展,实现营收为120亿元,同比增长113.6%,而增长原因则是受益于零售业务、B2B餐饮供应链服务及共享骑行服务增长的驱动所致。

至此,在上述三大业务的共同助力下,美团今年二季度不仅营收、净利润超出市场预期,用户规模又双叒叕创了新高。

据悉,今年第二季度美团年度交易用户数和活跃商家数均创新高——年度交易用户数同比增长37%至6.3亿,活跃商家数也攀升至770万,同比增加约140万。

科技赋能+骑手生态建设,社会价值进一步释放

一般而言,在探讨一家企业的长期投资价值之时,投资者并不仅仅局限于当下的增长表现,他们还会放眼未来考虑到这一家企业未来的可持续性发展如何,而可持续发展当中,又以可持续的社会价值创造最为重要。

因此,对照到美团身上,如果说庞大的用户规模、不可撼动的市场地位及营收净利双双超预期的表现是目前吸引投资者视线的“主要诱因”,那么其对投资者未来的“吸引力”又在何方?

从美团此次披露的财报中,答案大致可以归纳出为:通过将科技赋能+骑手生态建设刻进美团基因里,促使长期价值进一步释放。

一方面,通过科技赋能社会,促进行业进行深刻的效率变革。

众所周知,美团平台生态内存在三大角色,即用户、商家和骑手,其在用户端上所做的技术赋能,大家恐怕也有目共睹,美团通过打造一个满足吃住行、娱乐等需求的生活服务平台(美团APP),抓住餐饮外卖化的发展机遇,随后还通过不断发力移动端和布局新赛道,成为国内生活服务平台的领头羊,进而斩获餐饮需求侧数字化的发展红利。

本季度内,在需求端上,美团的“追求”仍在继续——期内,该公司针对不同的商户群体和消费场景提出了更加差异化的配送解决方案,同时继续努力提供优质的消费者服务,包括该平台的配送效率。

美团本季度研发支出达39亿元,较去年同期的24亿元同比增长64.1%。在过去的几年里,美团持续聚焦于无人配送车和无人机的研发。截至目前,美团无人配送车在北京已累计配送订单近5万单,并将在未来3年内进行更广泛地推广。今年7月,美团正式推出无人机配送服务,已开始在部分地区投入使用。广东疫情复发期间,美团无人机建立的“空中通道”,协助将城市物资运送到深圳南山区的隔离区,为该地区的居民送达重要应急物资。

另一方面,通过承担社会责任,完善骑手生态建设,进一步将“共同富裕”刻在美团基因里。

近期以来,人社部、国家发改委、市监局等多个部门先后印发了《关于维护新就业形态劳动者劳动保障权益的指导意见》以及《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》。

美团在财报电话会上做出了明确回应,并且已推出多项计划及措施,以改善外卖骑手的整体权益。

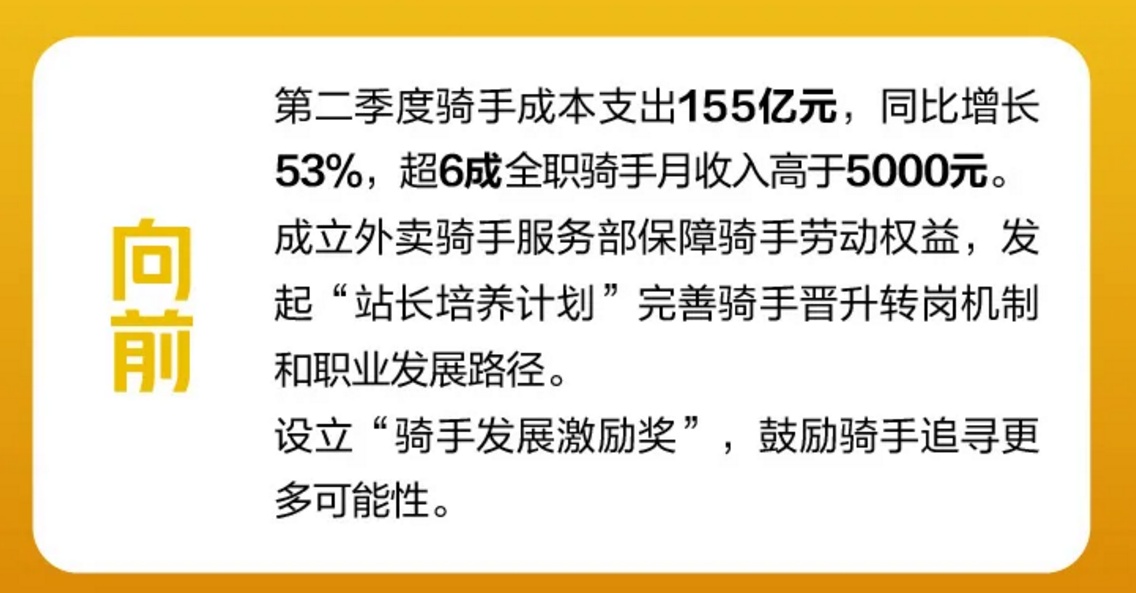

具体而言,美团将率先响应国家号召,积极参与骑手职业伤害保障试点,防范和化解职业伤害风险,解决骑手工作的后顾之忧。同时,在提升外卖骑手工作体验方面,美团表示将继续按照政策指引方向升级智能订单调度系统,优化路径算法。美团也将通过提供如智能头盔等设备和电池更换服务,确保骑手人身安全,提高工作便利性。

美团表示,还将更大范围倾听骑手诉求和反馈,持续提升骑手工作环境,开展骑手恳谈会、邀请骑手产品体验观及田野调查等多种形式,不断拓展骑手反馈沟通渠道。

此外,为了帮助骑手获得长期的职业发展,美团发起了“站长培养计划”,该项目旨在为高潜力的外卖骑手开辟推广渠道,使他们成为站点管理人员、合作商管理人员等。同时美团还透露,正在与职业院校及国家开放大学合作,免费帮助外卖骑手提升职业技能和学历教育,完善职业转换机制,实现外卖骑手多样化的职业发展目标。

王兴在业绩电话会中表示,“这次国家相关部门出台的政策和意见,给予了美团更明确的方向指引和更清晰的政策路径,也是对即时配送行业、新就业形态的一种支持、肯定,更是一种鞭策。美团一定会努力完善,用自身行动在即时配送行业做出表率,并促进企业自身、即时配送行业、餐饮外卖行业朝着更健康、更可持续的方向发展。”

而从骑手成本支出上来看,似乎也可以窥出美团对骑手的重视度正在不断提升:据财报显示,二季度骑手成本由2020年第二季度的101亿元增加至本季度的155亿元,同比增长53%。

对此,中信证券表示,社保规范、骑手权益保障等监管对美团业务生态长期发展方向并不会产生实质影响,只是对生态的平衡性提出更高要求,盈利性将趋于合理,长期而言,判断仍然偏乐观。

这一点亦与美团的发展理念不谋而合。在此次财报中,王兴还提到,称“美团不是一个传统意义上的互联网企业”,原因就在于美团的业务成本中,履约费用以及配送之成本占据大部分,并且仍然在做大量的核心能力和生态建设。“因此实现短期的盈利并不是美团的关注所在,公司在意的是创造长期价值,帮大家吃得更好,生活更好。”