本文来自“轩言全球宏观”微信公众号,作者招商宏观谢亚轩研究团队,原报告标题《大宗商品价格下跌意味着什么?——全球资产价格双周报(4.17-4.30)》。

摘要:

1、2月中旬以来大宗商品价格偏弱,一定程度上被视为需求不足的印证。南华综合指数对PPI走势有一定领先性,从历史看大约领先1-3个月,但PPI的波动幅度小于南华指数。

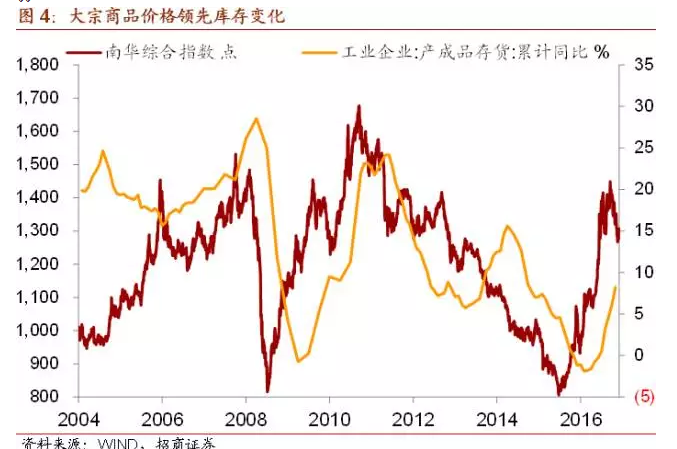

2、从历史情况看,大宗商品价格的上涨/下跌领先于产成品存货累计同比增速的上升/下降,但时滞期差异很大,短可至2个月,长可达8个月。因此,我们无法简单地从2月以来的商品价格下跌推导出库存同比增速将于何时见顶,而且后续的商品价格走势仍然很重要。

3、南华综合指数与我国地产投资的累计同比变化最为一致;金融危机后,制造业投资的累计同比变化也与商品价格走势一致;逆周期的基建投资与商品价格走势差异较大。当看到价格指数的下滑,则有必要关注房地产投资是否有所弱化。

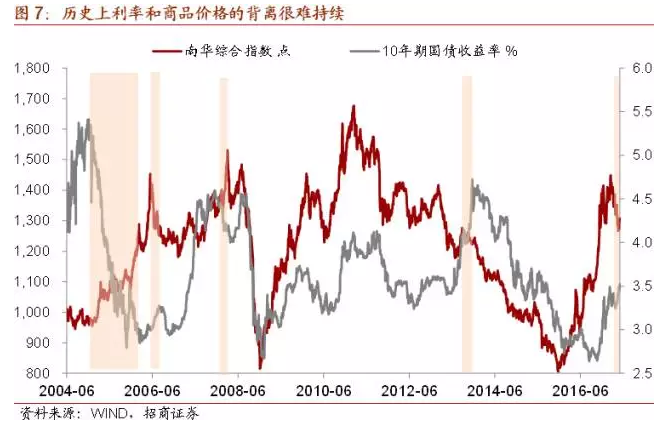

4、目前10年期国债收益率与商品价格走势的背离已持续1个月以上,从历史情况看,商品价格和利率1-2个月的背离较为常见,更长期的背离很少出现,未来如果金融监管的冲击被充分消化,同时经济从一季度高位回落得到确认,利率存在回落的可能。

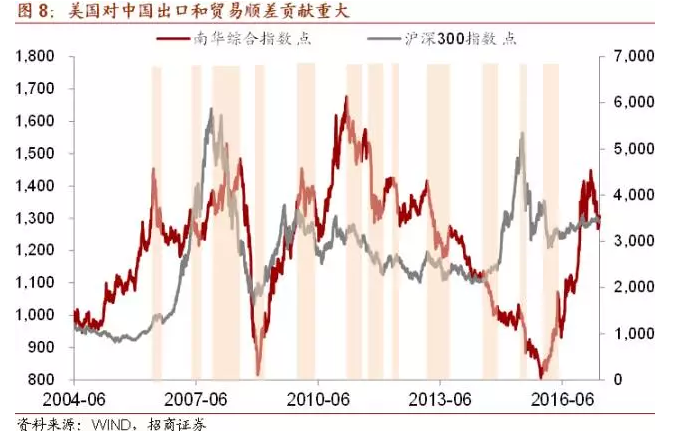

5、历史上南华综合指数和股指走势持续分化的情况并不少见,本轮大宗商品价格的上涨和股指的走势差异也较大,将大宗商品价格下跌作为股市调整的前瞻指标是不充分的。

6、对比南华指数和CRB现货指数可见,国内外大宗商品指数的走势一致性高,国内商品价格的变化并非只反映了国内经济的变化,可能亦涵盖了海外供给、需求的变化,这可能部分解释了商品价格和国内经济、市场指标的阶段性不匹配,也使得大宗商品价格对国内的信号作用进一步减弱。

一、大宗商品价格下跌意味着什么?

1、2月中旬以来大宗商品价格偏弱

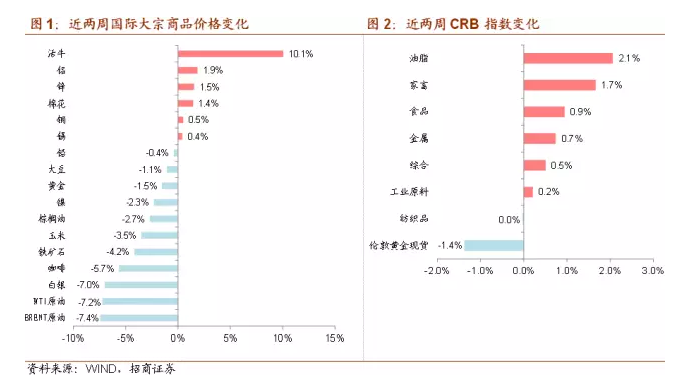

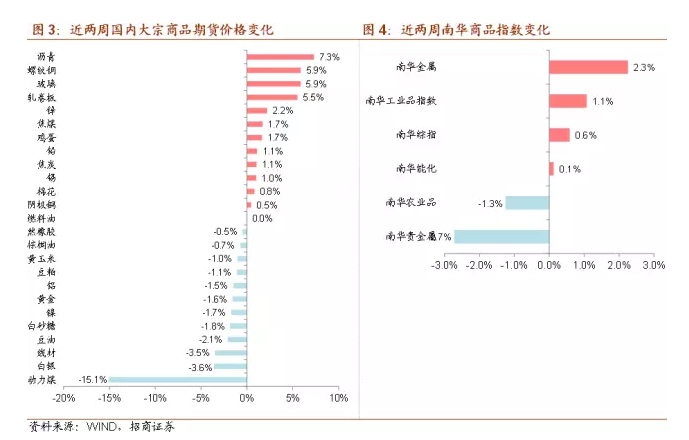

2016年9月以来,南华指数显示的国内商品价格走势呈现M型,在9月-12月中旬的一轮快速上涨之后,商品价格经历了半个月的调整,随后在波动中反弹,并且超过了12月的高点;从2月中旬开始,大宗商品整体出现下跌,南华综合指数最大跌幅为12.5%,金属指数、工业品指数和能化指数跌幅分别为13%、14%、16%,农产品指数下跌较少,约为7%,贵金属指数走势平稳,强周期性的铁矿石、螺纹钢期货价最大跌幅为35%、22%。

对于不同品种大宗商品价格下跌的原因固然有不同的解释,产量上升、库存上升、需求下降,总之都反映了供需关系及预期的边际变化。而大宗商品价格的整体下跌引发了市场对经济的担忧,也一定程度上被视为需求不足的印证。那么当前的价格下跌能否作为需求走弱的印证呢?

2、大宗商品价格领先PPI变化

南华指数选择三大交易所上市品种中比较有代表性且具有较好流动性的商品来编制指数,包括农产品、金属以及能源化工类,以单个商品的主力期货合约作为组合综合指数的构成部分,各个品种的权重配置主要考虑了各个商品在国民经济中的影响力程度及其在期货市场中的地位水平等原则。

PPI代表工业生产者出厂价格指数,是反映一定时期内全部工业产品出厂价格总水平的变动趋势和程度的相对数,包括工业企业售给本企业以外所有单位的各种产品和直接售给居民用于生活消费的产品。

由于PPI包含的产品会很大程度上受到原材料价格的影响,但其构成不止大宗商品,其所涵盖的更广泛的商品中还隐含了人力成本等相对稳定的价格因素影响,因此更高频的南华综合指数对PPI走势有一定领先性,从历史看大约领先1-3个月,但PPI的波动幅度小于南华指数。

3、大宗商品价格与库存周期

当前主动补库存已开启一段时间,而市场普遍预计二季度各项经济数据将回落,商品价格的下跌是否预示着库存周期已进入被动补库存阶段甚至将进入去库存阶段?

库存周期的内在机制是需求与生产间的错位与时滞,这种错位造就了库存周期的四个阶段:被动去库存、主动补库存、被动补库存、主动去库存。随着库存周期四个阶段的演变,大宗商品价格也呈现周期性波动:(1)当经济复苏、需求改善时,供给暂未跟上,需求逐渐大于供给,库存出现被动下降;(2)在需求持续增强的经济上行阶段,企业逐步扩大生产、增加存货投资以应对需求的上升,从而加速总体经济增长和物价上行;(3)在被动补库存阶段,市场的真实需求难以跟上开工扩产的步伐,供给水平较高、需求下降、库存被动上升,商品价格有回落风险;(4)需求与价格的持续下降引发经济衰退预期,在经济下行阶段,企业通过 “去库存” 削减存货投资, 减少甚至停止生产、主动降低库存,从而加剧了整体产出缩减和加速经济衰退,经过库存和产能削减,供求在较低的水平上实现均衡,等待需求的新一轮扩展开启。

从历史情况看,大宗商品价格的上涨/下跌领先于产成品存货累计同比增速的上升/下降,但时滞期差异很大,短可至2个月,长可达8个月:2008年12月,大宗商品价格触底回升,2009年8月产成品存货累计同比增速见底;2010年1月,大宗商品价格见顶,2010年5月产成品存货累计同比增速见顶;2010年6月大宗商品触底,产成品存货增速在小幅回落后于2010年8月见底;2011年2月商品价格见顶,2011年4月产成品存货增速见顶,2011年7月商品价格再次见顶,2011年10月产成品存货增速见顶;2013年2月商品价格见顶,2013年3月产成品存货增速见顶;2015年11月商品价格见底,2016年6月产成品存货累计同比增速见底。

而且,也存在库存与商品价格变化不一致的时段:2013年8月-2015年11月,商品价格基本呈下行趋势,但2014年产成品存货增速仍然出现了连续8个月的上升。

综上,由于时滞长短不一,我们无法简单地从2月以来的商品价格下跌推导出库存同比增速将于何时见顶,而且后续的商品价格走势仍然很重要,4月中旬以来,商品价格出现了一定的反弹,如果下跌是短暂的而非持续的,商品价格对存货同比增速见顶的预示作用将进一步被削弱。

4、大宗商品价格与固定资产投资

理论上,需求变化是因,大宗商品价格的变化是果。对比来看,南华综合指数的变化与我国地产投资的累计同比变化最为一致,这凸显了地产对于我国经济的重要作用;金融危机后,制造业投资的累计同比变化也与商品价格走势一致;基建投资主要呈现逆周期性,因此与商品价格走势差异较大。因此,当看到更高频的价格指数的下滑,则有必要关注房地产投资是否有所弱化。

5、大宗商品价格与其他资产价格

近期的大宗商品价格与债市齐跌是一个值得关注的现象。商品价格的上涨多数出现在经济、需求向好的阶段,且往往意味着通胀水平的抬升,因此利率和商品价格往往同向变化,两者的背离通常不会持续太久。

从历史情况看,商品价格和利率1-2个月的背离较为常见,更长期的背离很少出现,仅有两个较为典型的时期,且最终都是以利率转向终结:2004年末-2006年3月,国内商品价格上涨,而利率大幅、快速下行,最终利率率先触底回升;2013年9月-2013年11月,商品价格率先下跌,利率则出现了一段时间的飙升,最终利率掉头向下。

目前10年期国债收益率与商品价格走势的背离已持续1个月以上,未来如果金融监管的冲击被充分消化,同时经济从一季度高位回落得到确认,利率存在回落的可能。

对比南华指数和CRB现货指数可见,国内外大宗商品指数的走势一致性高,但构成略有不同,因此难以简单比较涨跌幅的差异。结合较为一致的价格走势、大宗商品进出口的相对顺畅和大宗商品市场与金融市场的全球性,国内商品价格的变化也并非只反映了国内经济的变化,可能亦涵盖了海外供给、需求的变化,这可能部分解释了商品价格和国内经济、市场指标的阶段性不匹配。

附:4.17-4.30全球宏观数据与资产价格表现

1、大宗商品价格

2、汇率

3、股市

4、债市

5、全球主要宏观经济指标

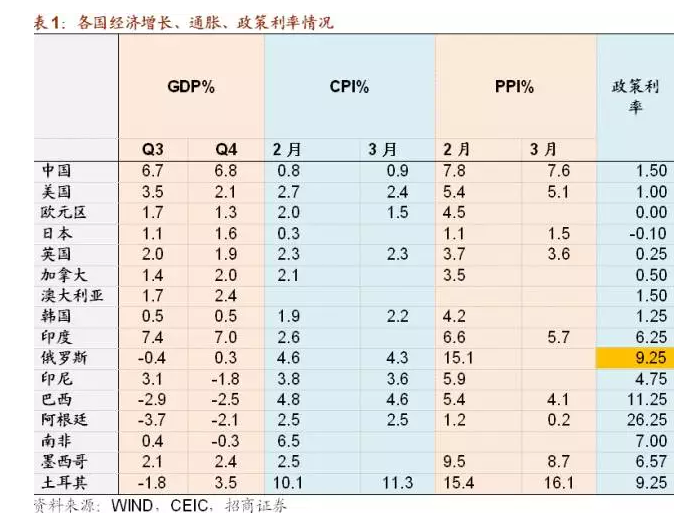

4月28日,俄罗斯央行降息50个基点至9.25%。

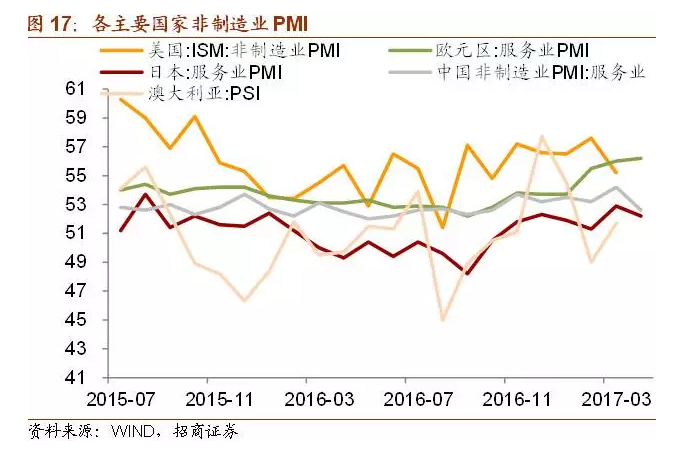

4月欧元区服务业PMI高位继续上升,中日非制造业PMI小幅回落。

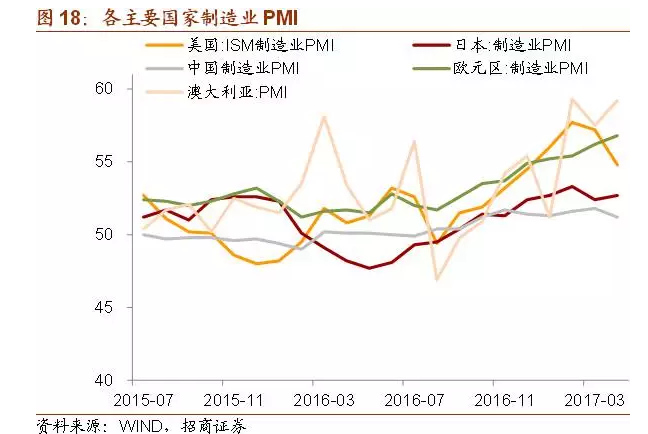

4月中美制造业PMI共同回落,日本、欧元区、澳大利亚制造业PMI继续上升。

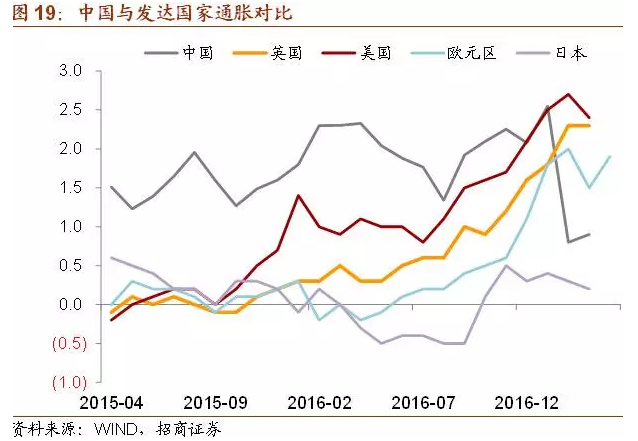

4月欧元区HCPI为1.9%,3月美国、日本CPI略有回落,英国CPI持平。

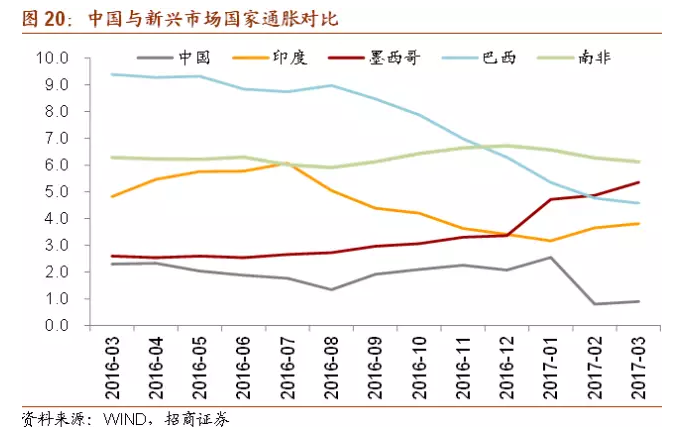

3月巴西、南非CPI继续小幅下行,墨西哥、印度CPI小幅上升。

(编辑:文文)