9月2日,周期股再成焦点,涨幅榜中,煤炭、钢铁再度一马当先。

上市公司半年报业绩已经全部披露完毕,随着两大板块个股继续强劲上攻,板块中上市公司估值和债务情况如何,值得关注。

另外,半年报收官后,三季报预告被市场广泛关注。下一个资金追捧的风口在哪里?值得注意的是,根据Wind统计,24股中报三季报业绩双增长。

财报抢眼,煤炭股批量涨停

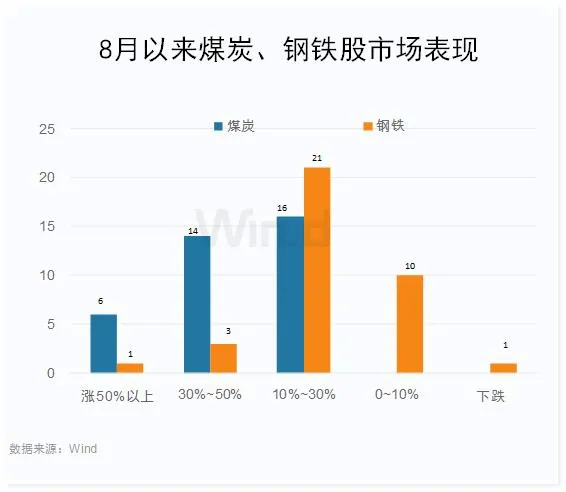

9月2日,周期板块煤炭、钢铁再度领涨市场,两大板块涨幅均超过2%,强于股指。Wind数据显示,最强的煤炭板块8月以来持续上涨,一个多月已累计上攻了30%以上,并创6年多新高,可见板块个股强劲。

具体个股方面,Wind数据显示,煤炭板块中36只个股,8月以来全部上涨,而且涨幅全部超过10%。其中山西焦化、蓝焰控股、山煤国际3家涨幅超过60%,紧随其后美锦能源、昊华能源等17只上涨超过30%,可见板块中个股火爆程度。

从煤炭企业中报可以看出,煤企今年中报普遍向好,近9成公司半年报净利同比增长,其中18股净利同比翻番,ST安泰、美锦能源、新集能源净利均大增超10倍。

中信证券研报表示,煤炭板块主要上市公司上半年共实现净利润687亿元,净利润同比增长62%;如果剔除市值较大、业绩弹性较小的中国神华,板块净利润同比涨幅超过95%。短期上市公司中报业绩向好,优质公司估值吸引力明显。加之基本面供给紧张的格局难以扭转,Q3煤价环比大概率上涨,市场对板块的业绩预期还存在上修可能,板块配置性价比仍在。看好板块行情持续性,推荐业绩向好、中期有增长逻辑的公司。

同样钢铁板块2日表现也不差,板块中也是36家上市公司,35家上涨,占比为97.2%。其中久立特材上涨超过50%,紧随其后包钢股份、广大特材等8家上涨超20%,较煤炭个股要弱一些,但也远远强于同期市场。

2板块个股业绩和估值情况

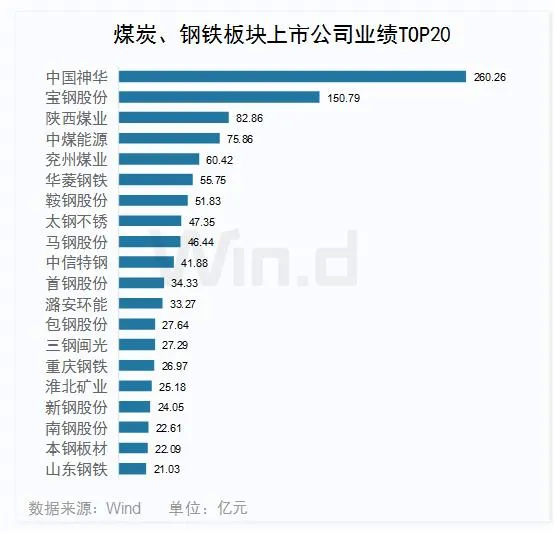

从半年报业绩披露来看,Wind数据显示,目前两大板块中共有72家公司。其中仅有辽宁能源、安源煤业、ST大洲、西宁特钢和ST平能业绩有所亏损,占比不足7%。可见这两大板块中上市公司今年经营较好,行业处于景气周期中,绝大多数公司半年报都实现不错的盈利。其中中国神华、宝钢股份归母净利润分别在260.26亿和150.79亿,遥遥领先。

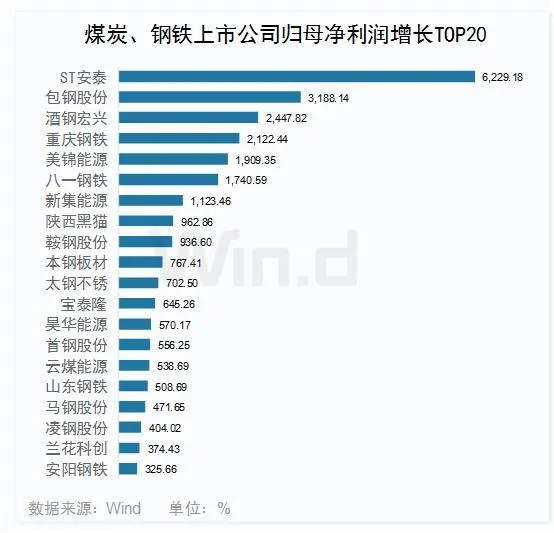

此外从净利润增长方面看,除了西宁特钢、ST平能等11家有所下降外,其余61家均实现不错的增长。尤其是ST安泰、包钢股份等7家归母净利润同比增长超过10倍。

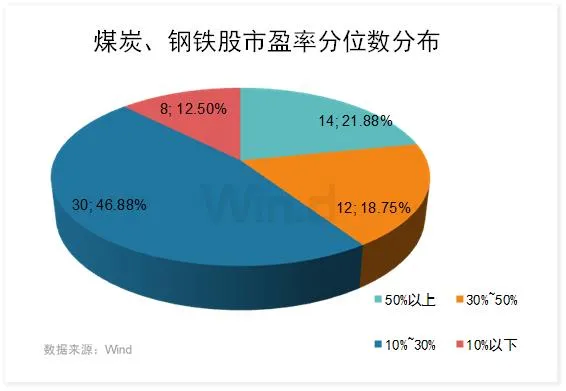

从估值上看,两大板块中个股市盈率普遍不高。Wind数据显示,其中处于历史估值高位的有永兴材料、蓝焰控股等14只,这些个股最新估值处于自身市盈率分位数的50%以上,即最新估值高于历史上多数时期时估值。紧随其后上海能源、中信特钢等12只市盈率分位数在30%~50%之间,目前估值适中。而其余38只市盈率分位数均在30%以下,即最新估值处于自身历史所有估值的低位。

偿债能力情况

从债务偿还能力来看,近年来,上市公司未如期兑付的债务屡屡出现。因此对于这些经营下滑,业绩亏损的企业,短期债务规模较大的话,需防范后期出现兑付风险。

Wind数据显示,目前两大板块中72家上市公司均披露了现金到期债务比,即经营活动产生的现金流量净额与短期借款、一年内到期的非流动性负债和应付票据之和相比,其中共有6家比值超过100%,即现金流量净额完全能覆盖短期各项债务,债务风险较小,兑付轻松。此外还有宝钢股份等14家现金到期债务比也在50%以上,这些上市公司整体债务偿还压力或也不大。

不过也有少数现金到期债务比较小,还有一些经营亏损,现金流量净额为负导致其现金到期债务比为负,这些上市公司短期内兑付的压力较大,或存在到期债务兑付不确定性,需注意。

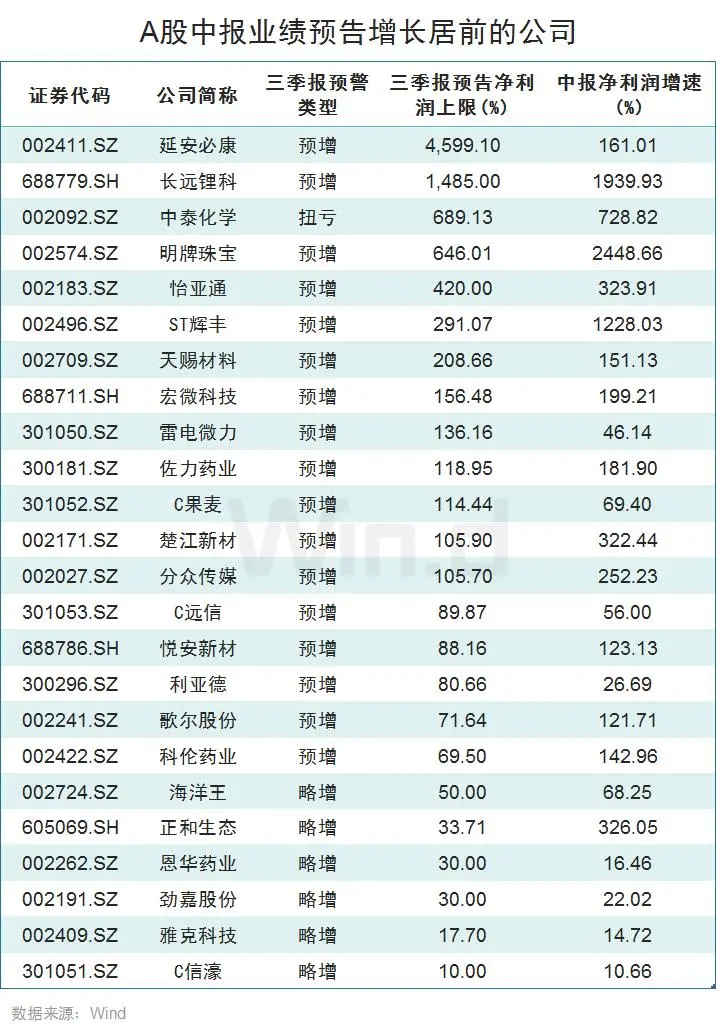

24股中报三季报业绩双增长

截至9月2日,沪深两市共有33家公司披露了2021年三季度业绩预告,其中,预喜公司达29家,占已披露业绩预告公司总数的88%。

Wind数据显示,今年中报净利润同比增长且三季度业绩预喜的公司,即为业绩有望实现“双增”的公司有24家,主要分布在材料和工业两大行业。

在这24家今年中期净利润同比实现增长且三季度业绩预喜公司中,三季报业绩预告类型包括17家预增、6家略增、1家扭亏。

其中,延安必康三季度净利润同比增幅达4207.51%~4599.1%。该公司今年半年净利润同比增长161%。公司表示,主要原因系公司下属子公司江苏九九久科技有限公司新能源产品受市场需求的影响,产能释放,同时市场价格上涨等原因,致使利润比去年同期上升,对公司业绩增长起到积极促进作用;新材料板块受产能释放等原因,利润也较上年同期有所上升。

本文选编自 Wind资讯,智通财经编辑:马火敏。