凭借靓丽中报,粤港湾控股(01396)再次向市场证明了其战略升级后的高质量发展。

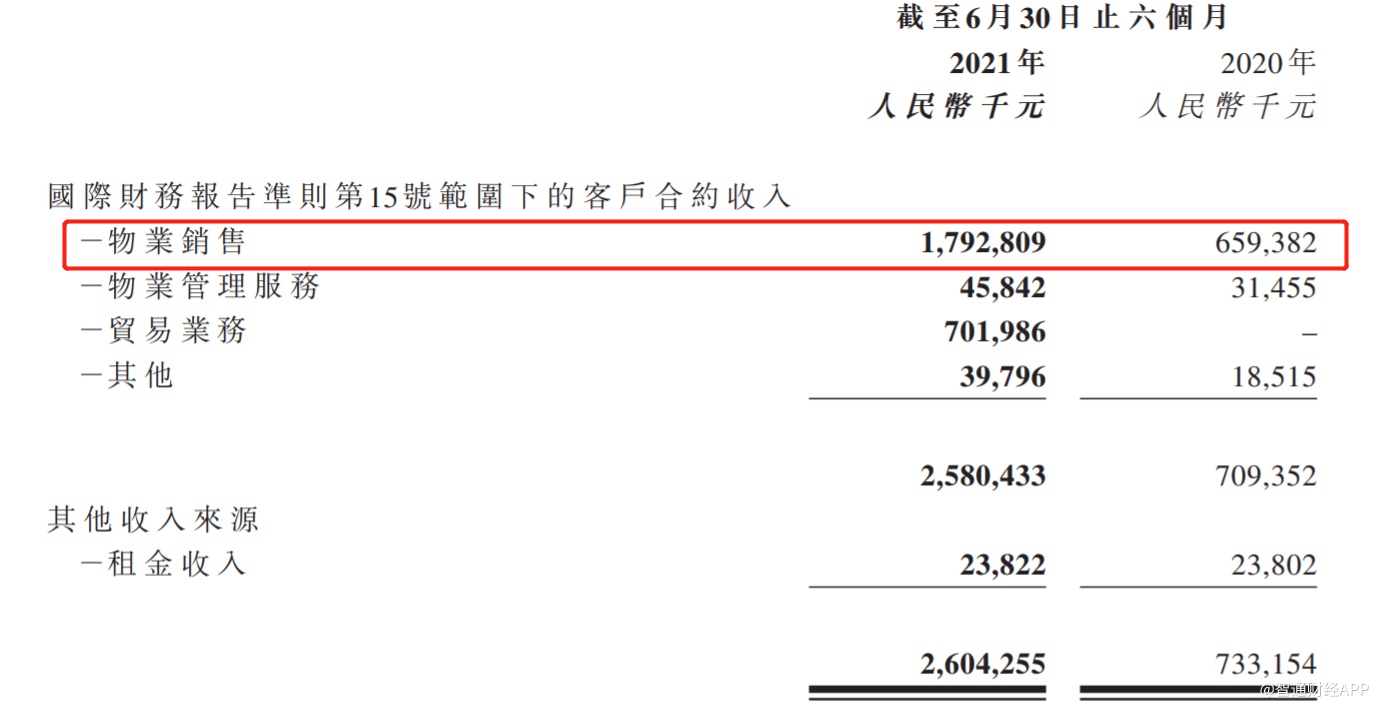

据粤港湾控股8月27日发布的2021年中期业绩公告显示,公司在报告期内的收入为26.04亿元,同比增长255.2%;净利润为人民币1.61亿元,同比增长68.2%。收入、净利润均实现了高速增长。

这样的业绩,实属难得,毕竟当前国内整个房地产行业的发展仍不轻松。在“房住不炒”、“三条红线”、以及“集中供地”等监管政策的持续调控下,行业竞争进一步加剧,融资难度上升的同时企业信用出现分层,甚至部分头部房企信用风险暴露,导致被国际投行下调信用评级。

如此行业背景下,高质量发展显得尤为重要,也只有高质量发展的房企,才能经受住市场全方位的检验。而在上半年这场考验中,粤港湾控股以亮眼业绩脱颖而出,这也代表着公司自2020年开始启动的战略升级已显现成效。

但在公司基本面走强之际,粤港湾控股的股价却因市场情绪的影响相对低迷。截止8月31日收盘,粤港湾控股的滚动PE已不足5倍,业绩成长性的估值溢价并未在市值上体现,公司真实价值被市场低估。一旦市场情绪回暖,粤港湾控股或将迎来估值修复带动公司股价持续攀升。

高质量发展,“绿档”下的业绩大增

2020年,粤港湾控股开启了“新生态产城服务商”的全新定位,启动战略升级,聚焦大湾区及其辐射区域。同时,公司开始实行“毅德”和“粤港湾”双品牌运作,“毅德”品牌继续发展商贸物流产业,“粤港湾”品牌则致力于拓展精品住宅、城市更新等业务。

且为表达自身在战略升级上的坚定决心,一系列的业务布局也根据战略定位展开,并在2021年上半年见到了明显成效。

由于公司为了提高去化而采取了主动灵活的销售策略和定价策略,粤港湾控股报告期内的合约销售额为30.49亿元,且住宅物业的销售额占总合约销售额的比例升至79%,较2020年同期的46%大幅提升。这使得公司的物业销售收入增长171.9%至17.93亿元,物业销售收入占物业开发与相关服务收入的比例为94.2%。

值得注意的是,在“三条红线”政策下,由于资金的压力,部分房企销售金额的增长在一定程度上是通过降价促销、以价换量的方式实现的,比如前100的房企中,有45家的销售均价是下降的,因此大部分房企的毛利率均出现了下滑。反观粤港湾控股,其报告期内物业开发及相关服务的毛利率为30.1%,仍处于行业中的较高水平,这说明公司的产品在市场中有较强的议价权。

与此同时,粤港湾控股在报告期内加大精细化管理力度,其实施了一系列的降费提效措施,并取得显著成效。智通财经APP发现,其总销售及行政费用占总收入的比例为8.6%,较2020年同期的27.6%下降近20个百分点。

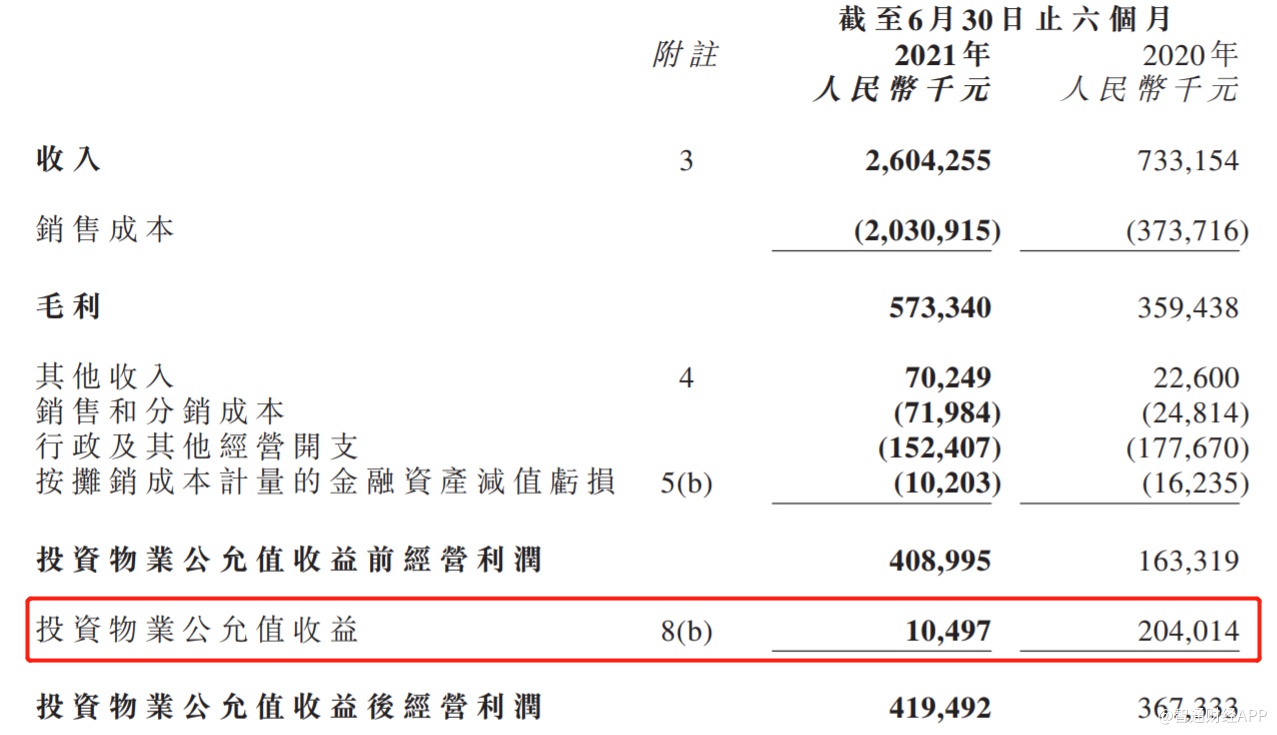

在收入大增、毛利率维持高位、且运营效率大幅提升的共同作用下,粤港湾控股2021年上半年的净利润为1.61亿元,同比增长68.2%。但值得注意的是,在2020年上半年时,投资物业公允值的收益高达2.04亿元,而2021年上半年仅有1049.7万元。若不计该项投资物业公允值收益,那么粤港湾控股在报告期内的净利润同比增速将爆发式增长,而不仅仅是68.2%的增速。

更为重要的是,粤港湾控股业绩大幅增长的背后,公司的资产结构亦处于优秀范围。智通财经APP了解到,截至2021年上半年,粤港湾控股的净负债率为36.7%,现金短债比为1.14倍,剔除预收账款的资产负债率为69.6%,远低于监管要求的三道红线的标准,即粤港湾控股是属于“绿档”的优质房企。且公司报告期内的物业销售现金回款超过合约销售金额的90%,这说明了公司具有强大的运营效率以及回款能力。

从业绩增长与资产质量两个维度来看,粤港湾控股在行业分化持续加剧的大背景下实现了高质量发展,证明了自身的独特之处,而这又由公司的战略升级带来的协同所决定的。

聚焦大湾区及辐射区,快速建立区域深耕优势

事实上,在粤港湾控股“新生态产城服务商”的战略定位中,聚焦大湾区及其辐射区域是促使公司快速成长的关键原因。

虽然全国房地产行业受政策的严厉监管表现低迷,但对于需求刚性的区域而言,仍充满着结构性的机会,而大湾区便是其中的典型代表。粤港澳大湾区是中国开放程度最高,也是市场化机制最完善的区域之一,其战略定位是作为未来中国在全球竞争当中的的创新载体和平台,这意味着大湾区将会被建设成为对全球具有辐射力、带动力和吸引力的国际化湾区。

得益于广阔的发展前景,大湾区对人口的虹吸效应位居国内前列。据数据显示,2010年,大湾区内地九市的常住人口不过5611万人,但2020年已升至7801万人,短短十年,暴增2189万人,增幅高达39%,而这样的虹吸效应仍将持续。即使大湾区目前的整体城镇化率已超过80%,但在城市更新带来的存量需求转化,以及人口持续流入带来的增量需求两大因素的驱动下,大湾区的地产行业仍将是全国最坚挺的区域。

基于此,粤港湾控股聚焦大湾区旨在以大湾区为总部基地和战略价值高地。在报告期内,粤港湾控股在大湾区的项目取得显著进展。据业绩公告显示,截止2021年6月30日,公司在大湾区及湾区辐射区域跟进及运作的项目为11个,预计总可售面接约250万平方米,可售货值约450亿人民币,且在这11个项目中,有7个是位于大湾区的城市更新项目。与此同时,在7个大湾区城市更新的项目中,目前已有四个四证齐全,预计2021年第四季度便可开始销售。随着该等项目的开售,粤港湾控股的价值将逐步释放,公司的现金流及盈利空间也将随着时间推移不断突破。

在推进项目开发的同时,粤港湾控股亦积极增加项目储备,为公司未来的长远稳健发展打下坚实基础。智通财经APP了解到,在2021年上半年,粤港湾控股共获取了8个项目,总建筑面积约210万平方米,预计可售货值约250亿元人民币。

其中,位于大湾区及湾区辐射区的新土地储备占比高达76%,这代表着公司将战略布局转移向大湾区的决心和能力。而截至2021年6月30日,粤港湾控股的总土地储备约1370万平方米,且其中住宅用途占比为48%,较2020年同期的16%提升32个百分点,这亦体现了公司继续侧重住宅的战略定位。

从在运营项目到新增土地储备,均证明了粤港湾控股在粤港澳大湾区的深耕已取得显著成效,且值得重视的是,在2021年上半年中,粤港湾控股来自大湾区及湾区辐射区的合约销售额占比为37%,而2020年同期为0。从0到N的突破,再次证明粤港湾控股在大湾区的深耕优势十分突出,而这背后除了战略定力外,股东资源与商业基因的重组亦至关重要。

早在2019年7月28日时,粤港湾控股前身毅德国际引入了中国粤港湾区控股作为新的合作方,而中国粤港湾区控股则是由瑞信海德和客天下各持有50%的权益,其中,瑞信海德则由君胜控股持有70%权益。

智通财经APP发现,瑞信海德、客天下以及君胜控股都有一个共同的特点,即三者都在大湾区开发并运营了多个项目,比如君胜控股在深圳开发了包括鸿隆世纪广场、港湾丽都、熙璟城、熙珑山等在内的多个项目,其于深圳的累计开发面积超过120万平方米。

对于原业务是商贸物流地产的毅德国际控股来说,中国粤港湾区控股在湾区城市更新、文化旅游、康养产业的开发和运营方面拥有充分的优势和丰富的管理经验,二者能在业态和资源上产生较大的协同作用。而从粤港湾控股目前所取得的成绩来看,其引入战略股东整合资源,重新定位后启动战略升级和产业转型无疑是一个极具前瞻性的商业判断,从而带领公司在分化加剧的房地产行业中闯出了一片天。

短期行业拐点已现,估值修复可期

不过,在二级市场中,企业基本面的改善向股价传导的过程并不总是立竿见影,粤港湾控股便是鲜活例子。事实上,自2020年下半年开始,粤港湾控股的基本面便已发生巨大变化,但由于政策的严厉监管,市场情绪压制房地产企业在股市中的表现,整个房地产板块较为低迷,粤港湾控股作为其中一员自然“蒙尘”。

但可以确定的是,只要公司的基本面强势,一旦情绪影响消除,股价将开始估值修复而带动企业市值提升。纵观当前房地产行业的变化,基本面拐点或即将出现。

当前房地产行业在二级市场中的估值,已跌至历史低位,这与市场的两大担忧密不可分,其一是“集中供地”模式压制行业毛利率;其二,“三条红线”等政策监管下房企信用事件暴露压制板块估值。但如今,压制房地产行业估值的两大隐忧或已进入尾声。

“集中供地”模式压制房地产行业毛利一直是市场的担忧,但目前已出现明显转机。8月10日,天津市规划和自然资源局发布补充公告,对 61 宗地块的拍地规则和最高限价进行了调整,这是土拍政策的一个积极信号。

除此之外,“三条红线”、“房贷集中度管理”等监管政策对于房地产行业的影响或将进入平稳期,因为房企的暴雷已接近尾声,面对部分头部房企的暴雷,政策亦做出了相应的部署,欲维持行业发展的整体平稳。

由于股价总是预先于市场先见底,因此对于二级市场来说或将提前反映房地产行业基本面改善的利好,相关优质房企或能迎来一定程度上的估值修复。

基于此,粤港湾控股有望获得市场资金的青睐,这不仅是因为公司在“绿档”的范围内实现了业绩的稳健增长,体现出了高质量发展特征;亦是因为公司聚焦前景更加明朗的大湾区及湾区辐射区,并已开始树立区域深耕优势,整体资产优质且确定性强。一旦二级市场中的情绪反转,粤港湾控股或将迎来靓丽行情。

而公司股东早已开始布局,表现对公司未来发展的信心。据公司此前发布的公告显示,公司控股股东于2021年4月16日在公开市场上买入了235万股公司股份。此外,公司股东顶昇有限公司(简称“顶昇”)于2021年4月20日至7月13日内在公开市场中买入了845万股粤港湾控股的股份。同时,顶昇表示将进一步从公开市场增持粤港湾控股的股票,增持股份及拟增持股份的总数将介于4000万股股份至5000万股股份之间,约占公司于本公告日期全部已发行股本总额的0.88%至1.10%。