与2020年上半年疫情刚刚爆发时相比,人们的工作、生活、学习方式在过去的一年中发生了重大、不可逆的改变,这也重塑了全球移动市场的格局。

在过去的一年中,智能手机市场的加速有机增长和现有4G换机用户往5G产品升级,成为厂商们争相追逐和投入的增长点。

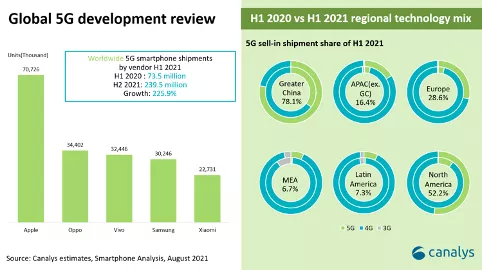

5G智能手机在各大主流厂商的推动下,上半年全球出货239.5m,占整体出货36.1%。出货由苹果引领,安卓厂商中OPPO 的表现最为强劲。消费者也有了越来越多价格相宜的5G智能手机可供选择。

与此同时,5G智能手机的渗透率在不同区域之间发展极不平衡。中国在5G基础设施的铺设和5G用户渗透率增速上一枝独秀,是目前全球最大的安卓5G手机市场,消化了全球68.2%的安卓5G手机。那么中国市场到底有怎样得天独厚的5G市场环境呢?除了本土厂商技术优势和基础设施覆盖,运营商的投入是不可忽视的——中国运营商把5G用户数目作为重要的KPI,持续通过各种营销活动、优惠资费鼓励数据用户升级5G,为厂商出货奠定了坚实的用户基础。由于国内成熟的市场环境,手机厂商也敢于激进提高5G 产品内占比,加速了中国市场5G产品价格下探。

然而,我们却没有看到厂商通过国内5G市场的繁荣,被迅速复制到海外市场。这是因为厂商在海外推动5G产品和价格下探时,除了网络覆盖率之外,仍有诸多顾虑和限制因素。

首先是消费者希望在5G服务的刚性需求与成本之间不断取得平衡。5G的资费在大部分海外市场依然十分高昂。除了每GB资费,5G也会增加数据流量,提高用户使用成本。例如泰国,尽管每个季度运营商都在下调5G资费,在店铺和线下渠道做宣传,但刚刚经历过疫情严重打击的消费者支付能力尚未恢复,4G服务可以满足日常需求的情况下,大部分的消费者认为没有额外支付更多的手机和电信费用从而升级5G的必要。即使在西欧这样的成熟市场,上半年销量前十的安卓机型中5G也仅占四席。

其次是成本及风险的管控。硬件成本和市场导入成本是5G智能手机的价格下探的重要瓶颈。在资材议价方面,采购量可以提高厂商在供应侧的议价能力,因此在中国这样的5G成熟市场先做到可观的体量是策略性的优先级决策。此外,5G智能手机的海外推广存在隐形成本。各国对于5G智能手机的入网标准差异导致产品的验证和管理上也会有额外的成本。

最后是手机品牌的风险。5G在当地市场网络基础设施不够完善时,会造成消费者使用体验差,给硬件厂商带来产品口碑上的风险。

在全球前十大厂商中,5G产品价格下探最激进的厂商是Realme,其上半年5G产品的均价为297美金。但对于大众市场的玩家来说,激进的5G策略意味着更大的风险。因此,在诸如三星这样的领先厂商尚未推进大规模5G上量和价格下探时,其他中国厂商保持观望的态度是当下合理和明智的选择。

根据Canalys的最新预测,2021全年中国市场5G出货占比为86.9%。而中国市场的4G手机保有量短期不会被5G完全替代;2021年海外(中国以外)市场5G出货占比仅为27.1%,预料到2025年将会超过80%,达到83.1%。

总体来说,海外市场还没有做好迎接5G全面爆发的准备,尚且需要头部厂商的带动和运营商的投入来培养更成熟的环境土壤。

本文来源于Canalys;智通财经编辑:文文。