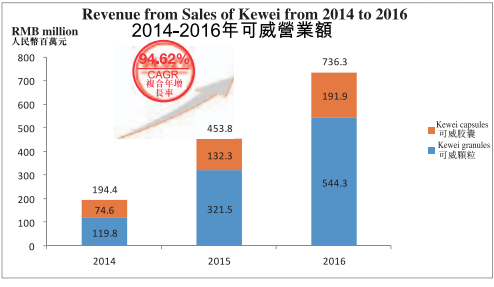

凭借“可威”(磷酸奥司他韦)这颗“神药”,东阳光药(01558)的小资生活愈发“安逸”。2016年,该药物就以一己之力为公司贡献了7.36亿人民币(单位下同)的营业额,较2015年增长62.24%。

手握“神药”,东阳光药股价更是水涨船高。据智通财经观察,该股已由2016年12月25日的13.82港元飙涨至2017年5月4日的17.30港元,环比上涨了25%。股价的上扬,也让该公司的市值逼近80亿港元。

股价走强、市值创新高,同为“兄弟公司”的A股上市企业东阳光科也开始对东阳光药这部“ATM机”刮目相看:2月17日,东阳光科拟作价32.21亿,通过发行股份的方式收购同一实际控制人旗下东阳光药50.04%股权(内资股股份),欲顺势切入盈利性更佳的医药制造领域。

不过,东阳光科的收购并未赢得投资者支持。智通财经发现,该公司主要股东裕市投资、New Horizon Master IV Investment Ltd.、Silver Knight Investment Ltd.分别在3月29日、4月7日、4月27日进行了减持、套现。

30天内主要股东套现1.46亿

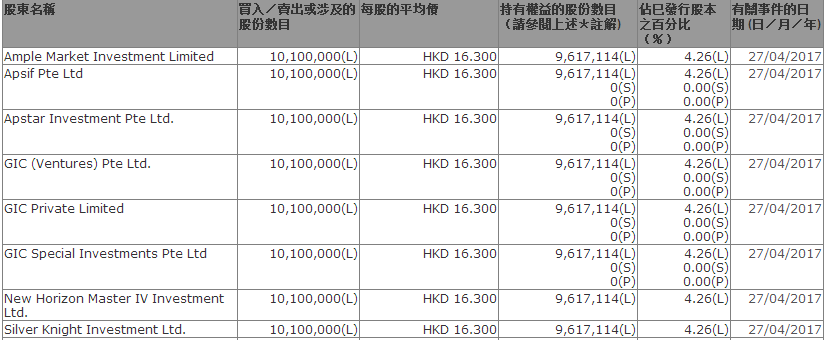

智通财经在港交所看到,东阳光药主要股东包括裕市投资、GIC、New Horizon、Silver Knight等在内的多家投资机构于2017年4月27日,场内减持公司好仓1010万股,套现1.6463亿港元,成交均价16.3港元,最高成交价16.3港元。变动后持有权益961.7114万股,于公司已发行股份占比4.26%。

在机构大规模减持的不利消息影响下,东阳光药股价并未出现小幅度波动。截止5月4日收盘,该股报17.30港元,轻微上涨0.12%,成交量约38.55万股,涉及金额665.07万港元。而在资金流向方面,大户投资者净流入约120万港元。

事实上,据智通财经观察,这并非上述机构首次大规模减持东阳光药的股权。如4月7日,东阳光药主要股东裕市投资、New Horizon、Silver Knight等在场内减持公司好仓27.74万股,套现471.60774万港元,成交均价17.001港元,最高成交价17.001港元。变动后持有权益2020.0314万股,于公司已发行股份占比8.95%。

3月29日,东阳光药主要股东Raisson、New Horizon、GIC又分别在场内减持公司好仓118.88万股、200万股、200万股,总套现8302万港元,成交均价16港元。

而这三次减持,直接累计套现约1.646亿港元(约1.46亿人民币),总减持2000.48774万股,占股已从约9.52%下降至当前的4.06%。

“双股份”让大股东利益最大化

深究主要股东大规模减持,或与A股上市企业东阳光科的布局有关。

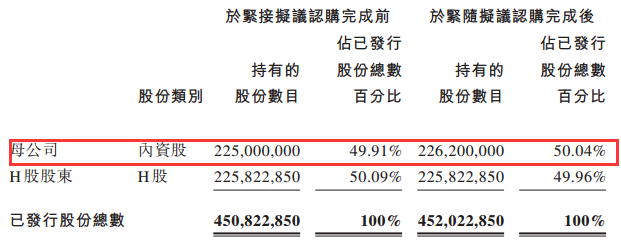

2月16日, 东阳光药发布公告,就大股东宜昌东阳光药业向广东东阳光转让49.91%内资股权益,或大股东拟认购完成后50.04%内资股股权权益。代价为32.21亿,代价方式为广东东阳光向宜昌东阳光药业发行5.45亿股A股。

完成后,东阳光药将成为东阳光科的控股子公司,广东东阳光将直接持有公司50.04%的权益;宜昌东阳光药业持有广东东阳光18.08%的权益,公司的最终控股股东依然为张中能及郭梅兰。

发展铝制品的东阳光科何以要控股东阳光药?由于国内外铝市场低迷、铝箔制造业产能过剩、过度竞争等原因,东阳光科净利润一度出现大幅下滑,继续要从新兴产业挖掘利润增长点。而看到旗下的东阳光药良好增势,“一拍即合”,通过发内资股取得绝对控制权,以合并报表做大自己的业绩。

关于此次收购,智通财经分析认为,纯属大股东宜昌东阳光博得利益最大化的结果。因为大股东资产从非上市体系纳入上市体系,从平行公司变成“你中有我,我中有你”的复杂结果,变相地增持了A股公司东阳光科的股份。手握“双股份”,明显利于大股东宜昌东阳光。

另外,大股东宜昌东阳光还作出了业绩承诺,2017-2019年,东阳光药实现的净利润分别不低于4.8亿、5.75亿、6.52亿。若该承诺兑现,显著增厚东阳光科的未来业绩。

按东阳光药2016年的业绩推算,该承诺兑现并非难事。财报显示,2016财年,该公司营业额9.42亿,同比增长35.88%;拥有人应占溢利3.81亿,同比增长43.22%;每股盈利0.84元,拟派末期股息每股0.3元。

其中,从业务贡献角度来看,东阳光药的“可威”表现抢眼。期内,该产品颗粒营业额5.44亿,同比增长69.3%;胶囊营业额1.92亿,同比增长45.07%。毛利增加41.33%至7.27亿,毛利率的增加是由于高毛利产品可威的销售额增加所致。

遭遇环保“黑天鹅”

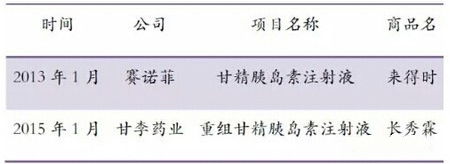

除“可威”能为业绩承诺作保证外,东阳光药的在研产品——胰岛素注射液(甘精胰岛素、精蛋白重组人胰岛素、精蛋白重组人胰岛素、门冬胰岛素)以及丙肝药物(依米他韦)或也能为其提供动力。

以胰岛素注射液为例,东阳光药在取得CFDA颁发的甘精胰岛素注射液临床批文的基础上,近日再次获得了生物制品门冬胰岛素原料药、注射剂及预混30剂型的临床试验批件。

智通财经曾分析过,甘精胰岛素、门冬胰岛素均属于第三代胰岛素,甘精胰岛素预计2018年、门冬胰岛素预计2020年可上市,国内进度排名靠前。我国胰岛素整体潜在市场880亿,其中三代胰岛素市场超400亿,国内甘精胰岛素仅有赛诺菲、甘李药业进行了申报,未来东阳光药的成长空间必然广阔。

胰岛素研发进程顺利的同时,东阳光药却遭遇了环保“黑天鹅”。

市场消息显示, 东阳光药重组人胰岛素原料药项目高浓度难处理污水经密闭管道输送至东阳光药业污水站处理后排放,与其环评文件中废水排放去向并不一致,存在着环境风险隐患。

按此前宜昌长江药业有限公司(东阳光药的前身)年产600kg重组人胰岛素原料药项目(分段)竣工环境保护验收公示要求,该厂区“废水”需经楼子河排洪沟排入长江。可根据环评批复资料,宜昌东阳光3号地污水站排放口各监测指标执行《发酵类制药工业水污染物排放标准》(GB21903-2008)相关限值要求。

这意味着东阳光药因胰岛素产生的高浓度难处理污水经处理后外排执行的是《发酵类制药工业水污染物排放标准》,显然与其竣工环境保护验收文件中废水排放去向、执行的排放标准并不一致。

所幸,东阳光药及时与母公司续签了“污水处理”持续关连交易框架协议。简单理解,就是东阳光药出钱,未来三年(2017-2019年,合计850万)的“原液体废料处理”全权交予母公司“帮忙”解决。

受益“可威”稳定的销量与即将推出的国家1.1类药品Yimitasvir,东阳光药未来的营收势必更加丰厚。结合2016年的营收与成本等指数估算,预计2016-2019年,该公司的盈利年复合增长率将维持在25%,由此,2017年的净利润约4.82亿,不失为较好标的。(田宇轩/文)