仍记得两年前投资疫苗行业的时候可选标的只有那寥寥四五家,但是经过这两年二类苗的爆发和新冠疫情使得大家对疫苗的重视度提升,疫苗行业迎来百花齐放的格局,上市疫苗公司快速扩容,给了大家更多的选择,但是从另一个角度来说行业的竞争也在加剧,未来几年的竞争格局可能会更加难以判断,实际上对大家的长期投资是增添了难度。

今天我们就中报情况来聊聊疫苗行业几家主要上市公司的表现,也欢迎大家的补充。

01 智飞生物 (300122.SZ)

疫苗行业上市公司中国,业绩表现最好的是智飞生物,上半年营收131.71亿元同比增长88.33%,归母净利润54.91亿元同比增长265%,扣非归母净利润55.03亿元同比增长264%。

从批签发的情况来看公司上半年的批签发数据确实比较一般,核心代理品种四价和九价HPV疫苗都是同比下滑,另外自产的四价流脑多糖苗、AC结合苗和代理的五价轮状病毒疫苗虽然增速很高,但是单价都比HPV疫苗低不少。

如果按照批签发量来计算,上半年智飞生物的批签发产值合计是66亿元同比下滑1%,其中自产疫苗批签发产值4.8亿元同比增长60%,代理疫苗批签发产值61亿元同比下降3.6%,这也是首次出现HPV疫苗的批签发量同比下滑,预计有一些新冠疫苗密集接种对常规二类苗冲击的因素,也有万泰生物的高性价比二价HPV疫苗快速放量的因素,还是值得跟踪和警惕的。

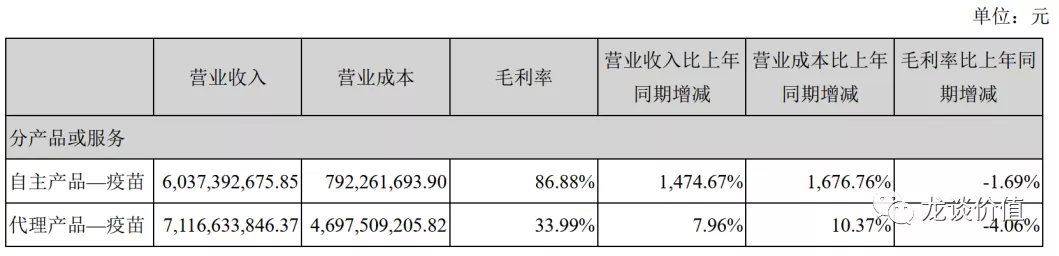

公司上半年代理疫苗销售71.17亿元,自产疫苗销售60.37亿元,自产疫苗的毛利率为87%,代理疫苗的毛利率为34%。

从公司披露的智飞龙科马的销售情况可以判断,公司上半年新冠疫苗收入53.13亿元,实现净利润34.49亿元,净利率65%。

研发管线:

智飞生物上半年研发投入7.9亿元同比增长463%。

(ZF2001指的是公司研发的重组新冠疫苗(CHO细胞))

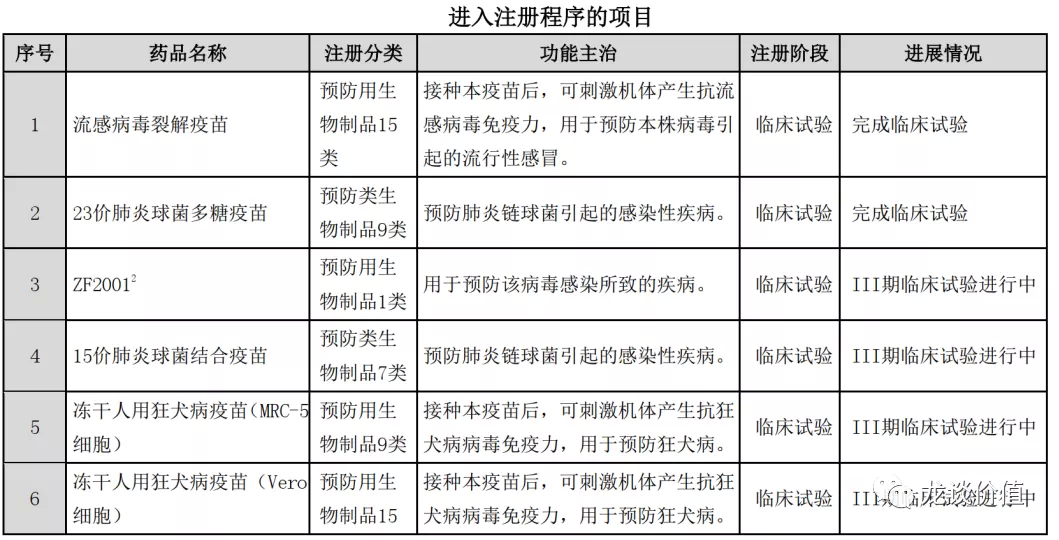

智飞生物的研发管线,已经全面的覆盖了所有目前可以看到价值的疫苗,包括:

肺炎疫苗系列:15价肺炎结合苗、23价肺炎多糖苗;

呼吸道病毒疫苗系列:流感病毒裂解疫苗、四价流感疫苗、呼吸道合胞病毒疫苗;

多联苗系列:组分百白破疫苗、Hib疫苗(已上市)、乙肝疫苗,只差一个脊髓灰质炎疫苗;

抗结核系列:EC诊断试剂(已上市)、母牛分支杆菌疫苗(已上市)、冻干重组结合疫苗、皮内注射卡介苗、卡介菌纯蛋白衍生物;

肠道病毒疫苗系列:四价诺如病毒疫苗、痢疾双价结合疫苗、EV71疫苗、双价手足口病疫苗、灭活轮状病毒疫苗、双价重组轮状病毒疫苗;

流脑疫苗系列:AC流脑结合疫苗(已上市)、ACYW135流脑多糖疫苗(已上市)、四价流脑结合疫苗、冻干AC+Hib三联苗、重组B群脑膜炎球菌疫苗;

狂犬病疫苗系列:冻干人用狂犬病疫苗(Vero细胞)和冻干人用狂犬病疫苗(MRC-5细胞)(二代和三代);

水痘疫苗系列:重组带状疱疹疫苗(CHO细胞)、灭活水痘带状疱疹疫苗;

冠状病毒疫苗系列:新冠重组蛋白疫苗(CHO细胞)(已获得紧急使用)、重组MERS病毒疫苗;

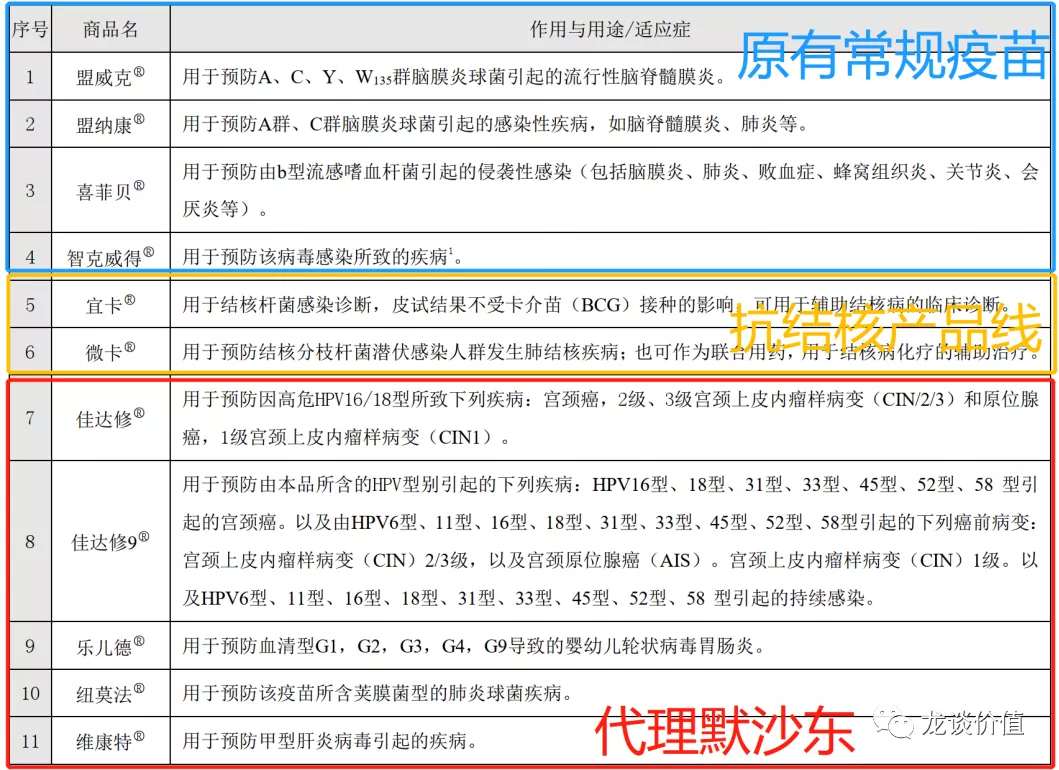

HPV疫苗系列:代理默沙东四价(已上市)、九价HPV疫苗(已上市)。

销售方面:

公司最新销售人员2508人,覆盖31个省市自治区、300多个地市、2600多个区县、30000多个基层卫生服务点。

智飞生物最新披露的重组新冠疫苗III期临床数据显示3剂接种的严重程度COVID-10的保护率为81.76%,对重症和死亡的保护率为100%,对α毒株的保护率为92.93%,对德尔塔毒株的保护率为77.54%,是目前除了mRNA疫苗以外保护率数据非常优秀、且唯一确定能对德尔塔毒株有明确保护效力的新冠疫苗,当然这其中可能也有部分原因是智飞的疫苗接种三针,相比于接种1-2针的疫苗已经相当于接种了1-2针的加强针,数据更好可以理解,后续也还需要更长时间的数据来验证接种3针后的长期保护效果以及是否还需要再接种加强针。

智飞生物有着民营疫苗企业中最优秀的执行力,销售团队在民营疫苗企业中当属第一,研发管线更是可以说是全国疫苗行业的龙头,研发效率目前来看还算不错,公司在体外有做单抗/重组蛋白的团队可以做技术支持。

本次又是除了科兴和国药中生的灭活新冠疫苗以外,少数能成功把握住新冠疫苗机会的企业,新冠疫苗贡献的庞大现金流足以支撑公S更快的推进现有研发管线。

当然,我认为未来疫苗的投资会复杂的多,因为行业格局会发生一些不可控的变化,科兴、国药中生、智飞、康希诺等新冠最受益的公司都可能会大幅扩充研发管线和销售团队,未来的竞争也不容轻视。

02 康泰生物(300601.SZ)

康泰生物上半年营收10.52亿元同比增长20.95%,归母净利润3.37亿元同比增长29.54%,扣非净利润2.96亿元同比增长16.52%,经营现金流0.49亿元。Q2单季度营收7.75亿同比增长11.90%,净利润3.11亿元同比增长21%。

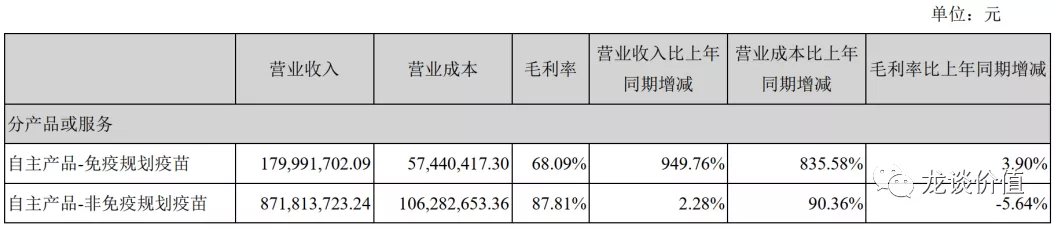

其中免疫规划疫苗(乙肝疫苗)销售1.8亿元,非免疫规划产品也就是其他疫苗合计销售了8.7亿元。

另外可以看到北京民海销售收入6.13亿元(四联苗+23价肺炎+Hib疫苗),也就是深圳康泰销售4.39亿元,扣除乙肝疫苗外,预计上半年康泰生物新冠灭活疫苗销售额是2.59亿元。

研发管线:

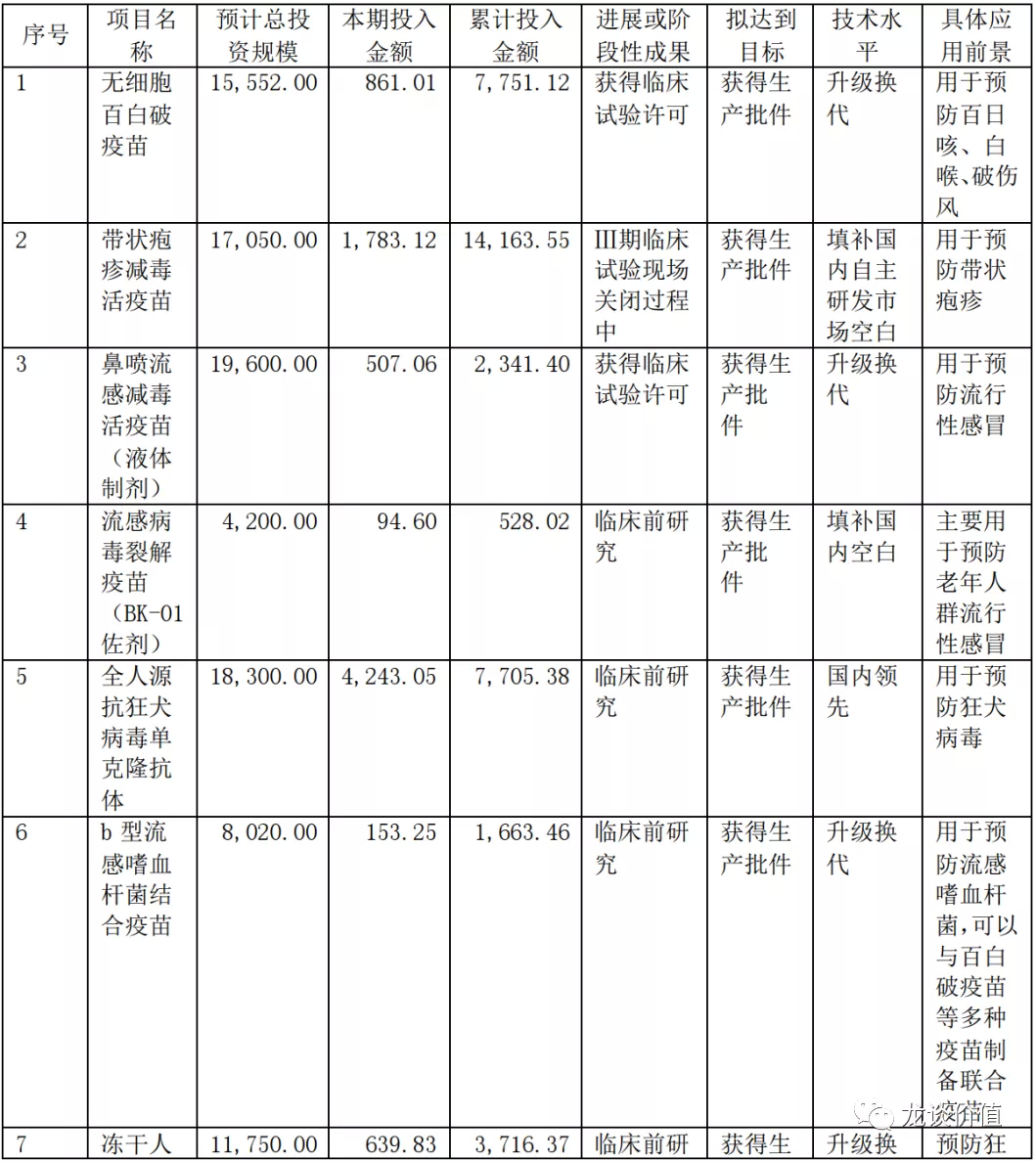

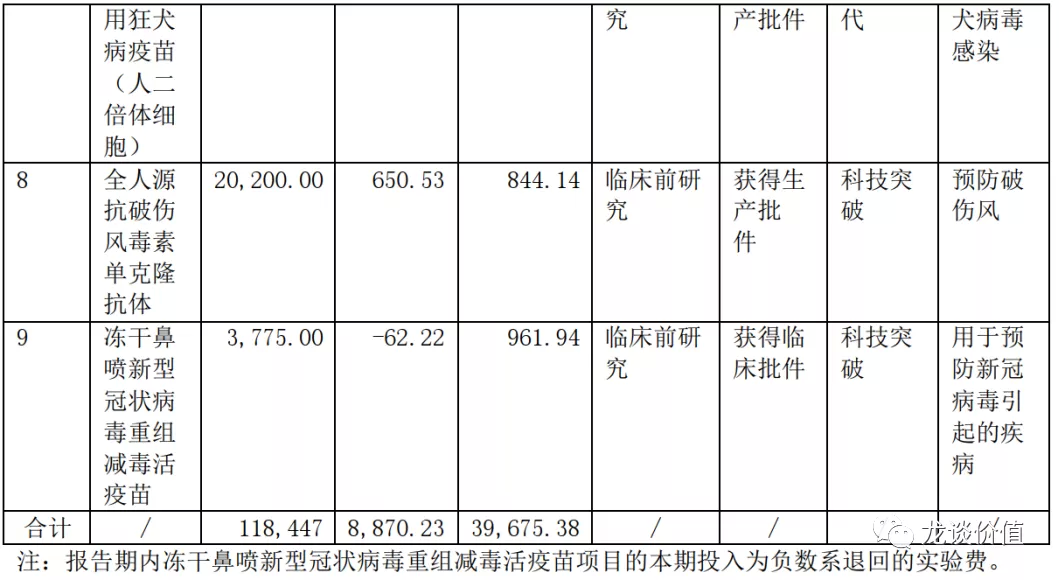

康泰生物上半年研发投入1.45亿元同比增长55%。

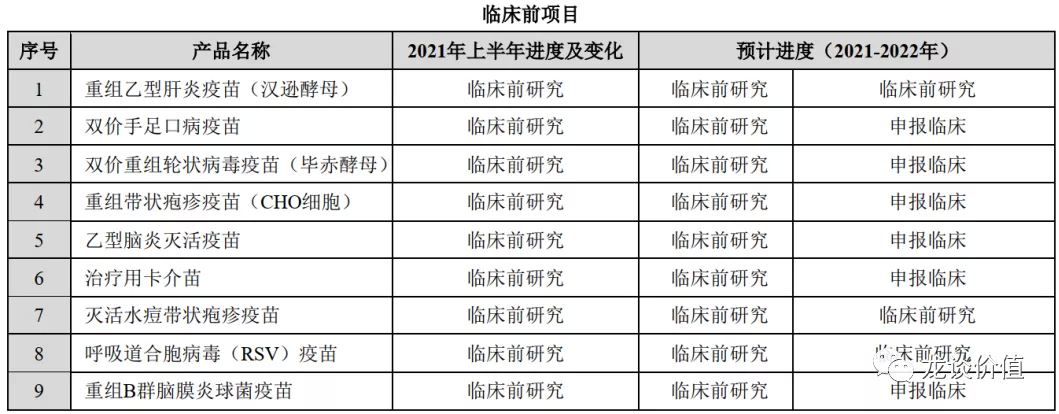

康泰生物的研发及产品管线确实与智飞有一定差距(公司未披露临床前管线):

多联苗系列:组分百白破、Hib结合苗(已上市)、冻干Hib结合苗(已上市)、脊灰疫苗、百白破+Hib四联苗(已上市)、百白破+脊灰四联苗、百白破+脊灰+Hib五联苗、乙肝疫苗(10μg、20μg、60μg)。

肺炎疫苗系列:13价肺炎多糖结合苗(即将上市)、23价肺炎多糖苗(已上市)。

肠道病毒疫苗系列:EV71疫苗、五价轮状病毒疫苗。

狂犬病疫苗系列:人二倍体狂苗。

水痘疫苗系列:冻干水痘减毒活疫苗。

(另外公司未将新冠灭活疫苗列入研发管线)

03 康希诺(688185.SH)

康希诺上半年营收20.61亿元,归母净利润9.37亿元,扣非归母净利润9亿元,经营现金流7.69亿元,其中Q2单季度营收15.95亿元,净利润9.51亿元,扣非净利润9.19亿元。

由于康希诺生物的二价MCV疫苗是在6月下旬获批上市,预计其产品销售中基本没有流脑疫苗的销售,也就是基本全部是新冠疫苗的销售,其新冠疫苗在国内获得附条件上市,在墨西哥和巴基斯坦获批紧急使用。

研发管线:

康希诺上半年累计研发投入5.67亿元同比增长425%。

康希诺生物的研发管线种类与康泰生物有一定相似性:

流脑疫苗系列:二价流脑结合疫苗(六月下旬上市)、四价流脑结合疫苗;

多联苗系列:婴儿用百白破、加强百白破、成人用百白破、百白破Hib结合苗、脊髓灰质炎疫苗;

肺炎疫苗系列:13价肺炎结合疫苗、PBPV疫苗(创新的第三代重组肺炎球菌蛋白疫苗,可不受血清型限制);

新冠疫苗系列:重组腺病毒载体新冠疫苗;

水痘疫苗系列:带状疱疹疫苗;

抗结核系列:结核病加强疫苗。

总体上康希诺生物的研发管线集中在流脑、多联苗、肺炎疫苗和新冠等几个方向,由于公司此前没有经营现金流,总体的管线还不算非常丰富,预计在新冠疫苗贡献的充沛现金流下康希诺生物也会加快推进研发管线以及继续丰富在研产品种类,把握住此次新冠疫苗的机会可以帮助康希诺生物跃升为国内一线的疫苗公司。另外康希诺生物比较值得关注的是吸入剂型的新冠疫苗研发进展。

04 沃森生物(300142.SZ)

公司上半年营收13.5亿元同比增长135.37%,净利润3.19亿元同比增长419%,扣非净利润2.4亿元同比增长318%。

从批签发量来看唯一表现比较好的是13价肺炎结合疫苗。

研发管线:

沃森生物上半年研发投入2.6亿元同比增长203%。

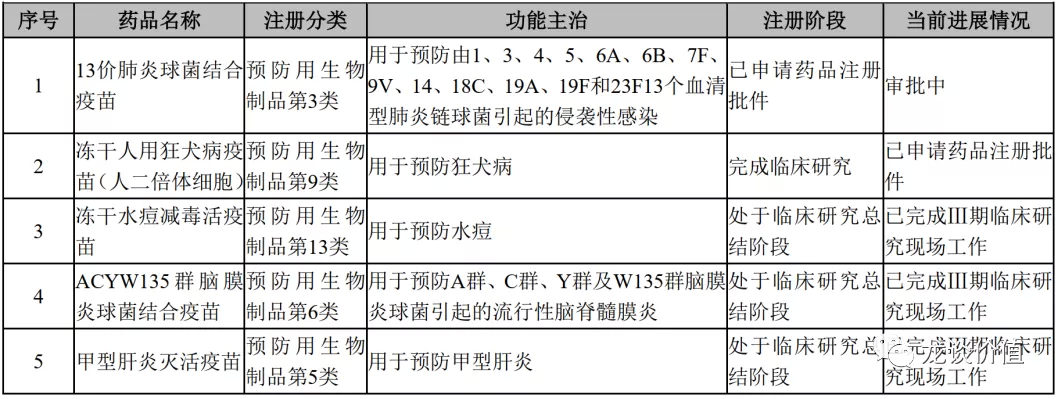

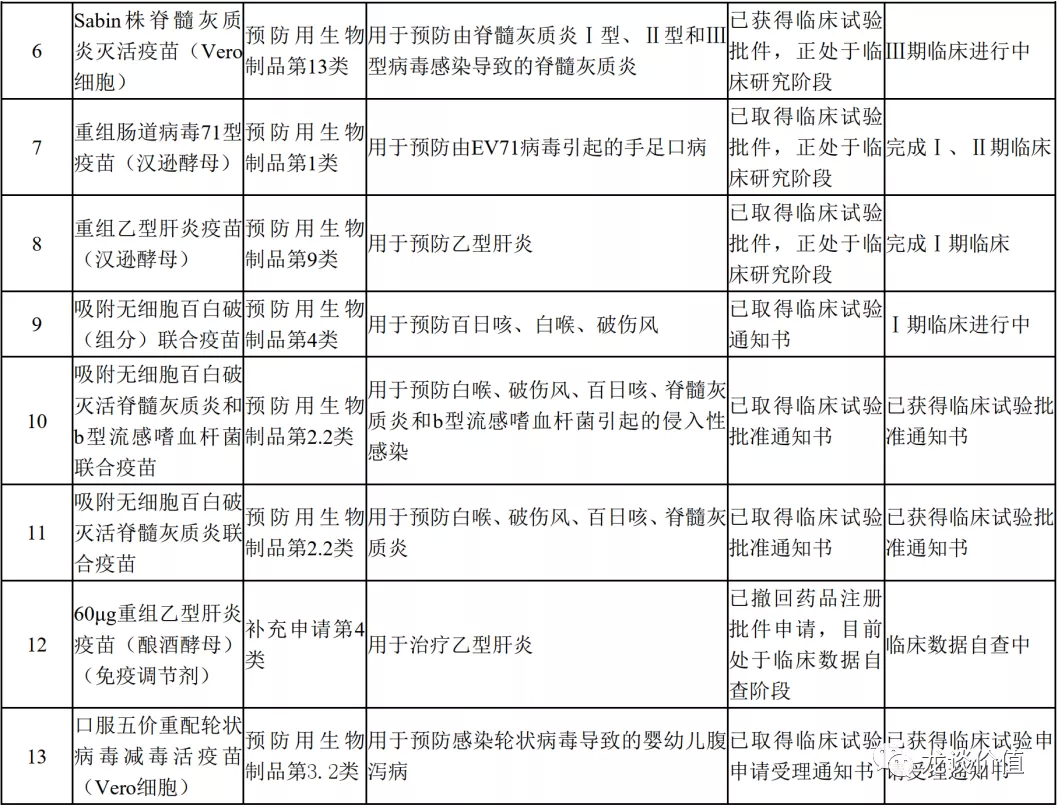

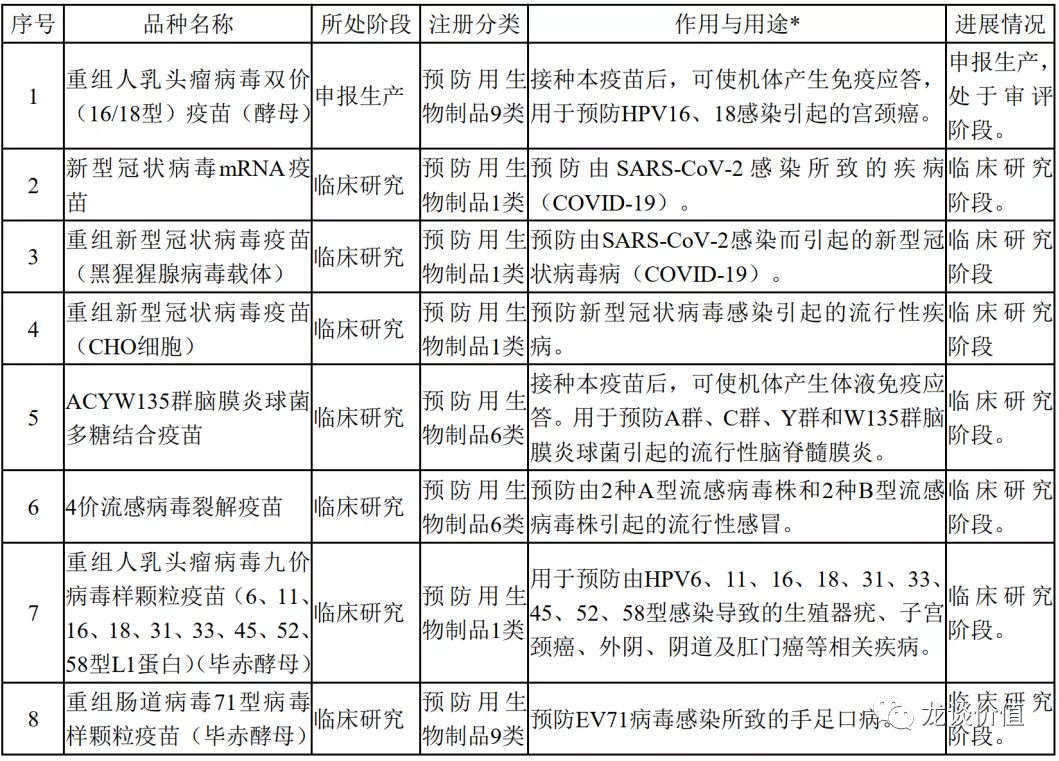

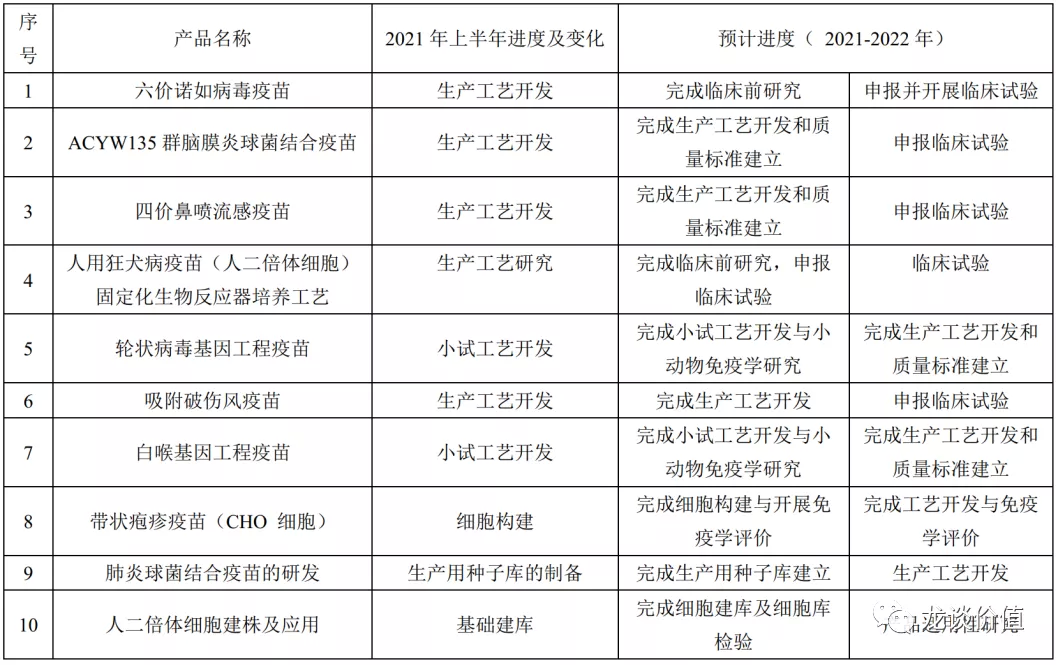

二价HPV疫苗申报生产进入现场检查阶段,并纳入优先审评;九价HPV疫苗在III期临床前的准备工作;新冠mRNA疫苗和新冠腺病毒载体疫苗分别在2020年6月和2021年5月拿到临床批件,前者处于III期临床,后者处于II期临床,新冠重组蛋白疫苗2021年6月获得临床批件目前处于II期临床,该疫苗上半年获得CEPI组织约1310万美元的资助。

沃森生物的产品线及研发管线总结如下:

流脑系列疫苗:二价流脑多糖苗(已上市)、二价流脑结合苗(已上市)、四价流脑多糖苗(已上市)、四价流脑结合苗;

肺炎疫苗系列:13价肺炎多糖结合疫苗(已上市)、23价肺炎多糖疫苗(已上市);

HPV疫苗系列:二价HPV疫苗、四价HPV疫苗;

新冠疫苗系列:新冠mRNA疫苗、重组新冠腺病毒载体疫苗、重组蛋白新冠疫苗;

流感疫苗系列:四价流感疫苗;

肠道病毒疫苗系列:重组EV71疫苗。

沃森生物的研发管线里比较有看点的就是全球第二个13价肺炎结合苗和全球第三个二价HPV疫苗,九价HPV疫苗已经要排到国产的第三左右,确实是研发效率有点低。

05 百克生物(688276.SH)

百克生物上半年营收5.82亿元同比下降2.96%,净利润1.38亿元同比下降23.06%,扣非净利润1.37亿元同比下降21.74%。百克生物上半年基本是水痘疫苗单品种销售。

研发管线:

百克生物上半年研发投入0.92亿元同比下降22.65%

百克生物的研发管线总结如下:

水痘疫苗系列:水痘减毒活疫苗(已上市)、带状疱疹减毒活疫苗;

流感疫苗系列:鼻喷流感疫苗(三价、已上市)、流感病毒裂解疫苗;

狂犬病系列:全人源抗狂犬病毒单抗、狂犬病疫苗(已上市)、人二倍体狂苗;

多联苗系列:百白破疫苗、Hib结合苗;

新冠疫苗系列:冻干鼻喷新冠减毒活疫苗(选择减毒活疫苗路线也是挺需要勇气的)。

目前百克生物只有三个产品可以看,水痘疫苗(成熟,后续可能下滑)、鼻喷流感疫苗(智商税居多,价格又贵,但是中国特色也能卖不少)、带状疱疹疫苗(国内缺产品,类似二价HPV疫苗,中国市场有性价比需求),最核心看点就是带状疱疹疫苗。

06 康华生物(300841.SZ)

康华生物上半年营收5.6亿元同比增长23.19%,净利润2.52亿元同比增长38.03%,扣非经历日内2.43亿元同比增长33.58%。

研发管线:

康华生物上半年研发投入0.34亿元同比增长67.41%。

康华生物的研发管线都处于太早期,就暂时不做详细分析了,公司核心产品就是二倍体狂苗,单产品这两年业绩高增长没什么问题,但是后续会面临康泰生物、智飞生物两大头部公司的夹击。

如果说康华后续能有什么比较重要的预期差,那应该就是看看他的宠物疫苗的表现如何,毕竟动物保健领域尤其是宠物疫苗领域,海外确实是有大公司的。

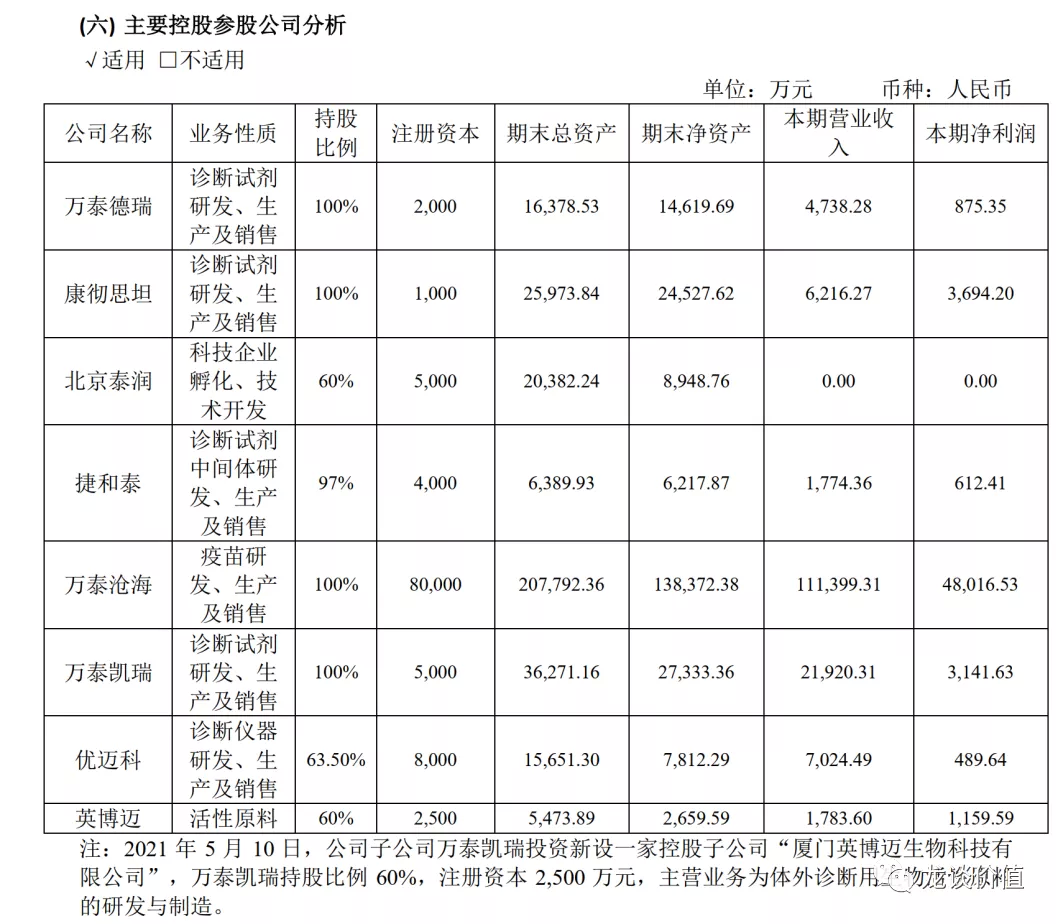

07 万泰生物(603392.SH)

万泰生物上半年营收19.64亿元同比增长132.78%,归母净利润7.22亿元同比增长195.92%,扣非归母净利润6.92亿元同比增长202.45%。

万泰生物账上现金7个多亿,去年万泰生物IPO募资,发行了10%的股份才募集了3.18亿元,现在的万泰生物是1300多亿,相较发行价涨了40倍,主板这个IPO定价规则是真的奇葩,万泰生物太亏了,要是去科创板上市,融资规模可以至少提升10倍。

上半年万泰生物二价HPV疫苗的产能从800万支/年提升到2000万支/年(4月预灌封产线获批),7月份公司西林瓶包装的制剂生产规模放大获得药监局批准,二价HPV疫苗进一步提升到3000万支/年,其中西林瓶2000万支/年和预灌封1000万支/年。

批签发数据可以看到自6月以来的批签发节奏总体还是比较好的,基本已经错过了二季度新冠疫苗接种的最高峰。

疫苗子公司万泰沧海合计营收11.14亿元,净利润4.80亿元,净利率高达43.1%,疫苗业务的盈利能力确实是超预期;其中上半年收到GSK的0.85亿元里程碑付款,戊肝疫苗销售预计超过0.7亿元,其他的应该都是二价HPV疫苗,由此推算上半年应该确认了9.56亿元的二价HPV疫苗,按照329元/支的价格计算,大概是290万支的出货量,全年预计有望达到八百万支的出货量。

为应对新冠疫情,公司推出了了酶联免疫、POCT 检测、化学发光、核酸诊断等不同检测方法的检测试剂,多项产品获得海外授权。扣除万泰沧海的收入后上半年公司拟诊断业务实现营收8.5亿元,贡献2.42亿元净利润,净利率是28.47%。

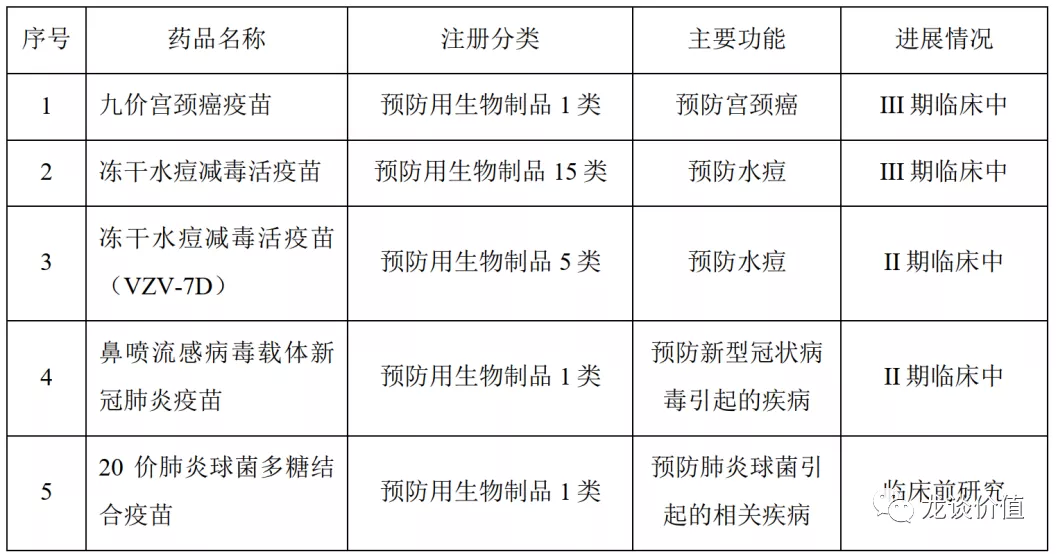

研发管线:

公司上半年研发费用2.04亿元同比增长56.87%。

九价HPV疫苗的III期临床完成了第三针临床现场接种工作,同步启动了与竞品疫苗的非劣效性评价试验,另外传统冻干疫苗在III期临床,新型冻干水痘疫苗开展II期临床,鼻喷新冠疫苗处于II期临床,20价肺炎结合疫苗处于临床前研究和临床申报。公司与GSK合作开发的新一代HPV疫苗已经达成第二个里程碑,收到0.85亿元里程碑付款。

研发管线梳理如下:

HPV疫苗系列:二价HPV疫苗(已上市)、九价HPV疫苗;

水痘疫苗系列:冻干水痘减毒活疫苗、新兴水痘疫苗;

肺炎疫苗系列:20价肺炎多糖结合疫苗;

新冠疫苗系列:鼻喷流感病毒载体新冠疫苗;

肝炎疫苗:戊肝疫苗。

08 科兴中维

根据昨晚中国生物制药披露的半年报,其投资30亿元、持股15.03%的科兴中维,开发的新冠灭活疫苗已经在全球完成超过10亿剂接种,与中国以外的近20个国家签约接近9亿剂疫苗的合作协议,科兴中维的投资账面价值97.23亿元,为公司带来75.85亿元的盈利,以此推算科兴中维上半年实现净利润505亿元。

仅考虑上半年的话预计科兴中维单支疫苗的平均利润至少在70元以上,按照70%的净利率计算科兴中维上半年收入超过720亿元......中国生物制药用大概一年的利润30亿元投资了科兴中维,预计带来的回报至少会是两百亿的级别,这一笔投资赚了至少七八年的利润......

本文编选自微信公众号“龙谈价值”,作者:龙谈医药;智通财经编辑:陈诗烨