白酒创收,啤酒走量,是对我国酒类的特征总结。

白酒仅有14%的产量,但贡献了77%的营收和91%的利润;啤酒贡献了63%的产量,在酒类板块中,它只贡献了19%的营收和8%的利润。

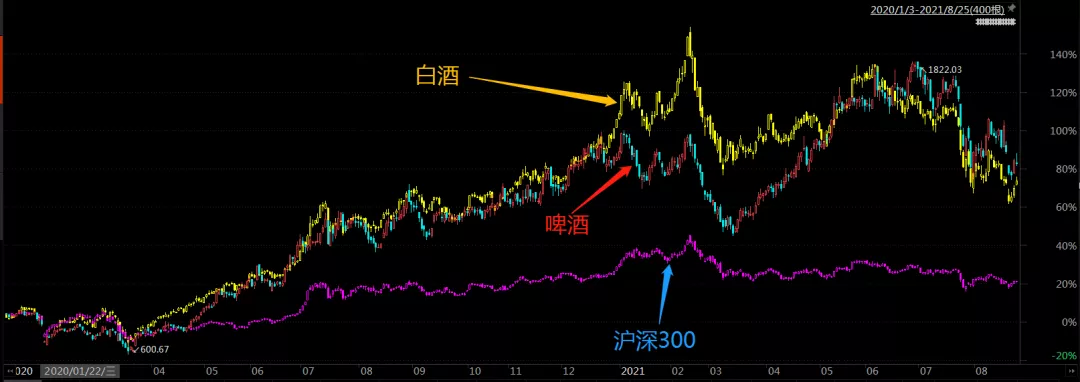

但在最近两年的资本市场上,两者的走势没有相差特别大。

整个2020年,白酒指数(803017.EI)的涨幅为97.87%,啤酒指数(803017.EI)也不差,区间涨幅为85.65%。

2021年,白酒被拉下神坛,年初至今(截止至8月25日),白酒跌幅为18.11%。

啤酒的韧性比白酒好多了,跌幅仅为0.94%。

别看啤酒今年是有跌幅的,他的区间涨跌幅排名,在申万食品饮料三级板块中,已经是位列第二。

No.1销量早已不是一切

旺季不旺,可以说是对今年夏天啤酒行业的总结。

7月份,受疫情反复、暴雨天气等因素的影响,动销数据偏弱。

8月份,虽有天气好转以及体育赛事的催化,但疫情影响加重,多地夜场、餐饮受限,需求端的压力依旧没能够缓解。

但事实上,无论是投资还是对业内企业的经营来说,早已不再是一味追求销量了,“以净利润为核心,再是营收,接着才是体量”,多位啤酒企业的高管说过类似的话。

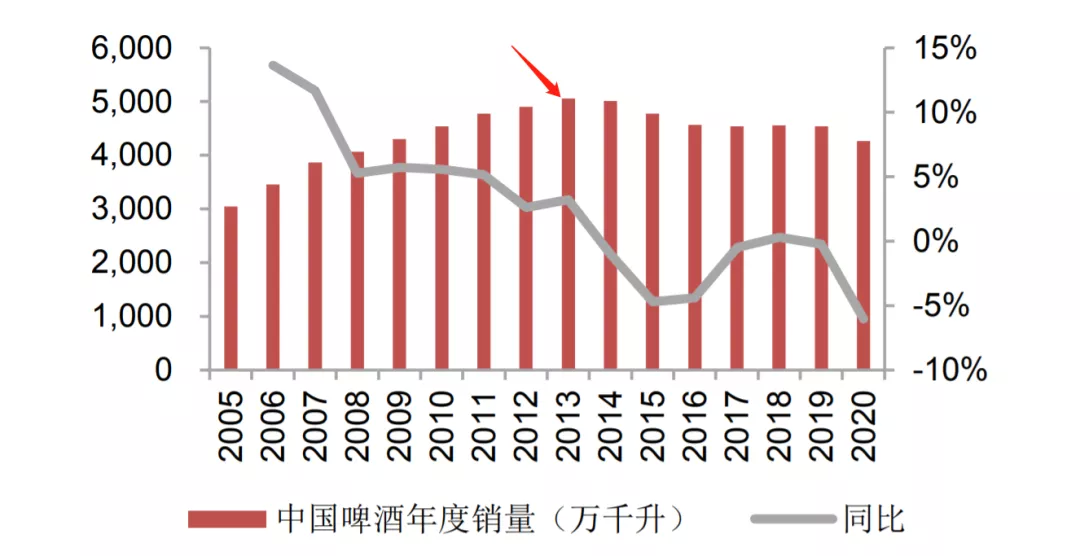

销量驱动增长的逻辑,早在2013年就画上了句号。

我国的啤酒年度销量,在2013年达到巅峰后,就开始平稳下滑。

也就是啤酒的需求,早已经受到人口老龄化、替代品的威胁、娱乐方式多种化的影响了。

所以,市场担忧的啤酒消费热情下降,完全有道理。

但这并不妨碍市场规模的增长,2013-2018年,啤酒市场规模复合增长率为3.1%,意味着价值量在逐年提高。

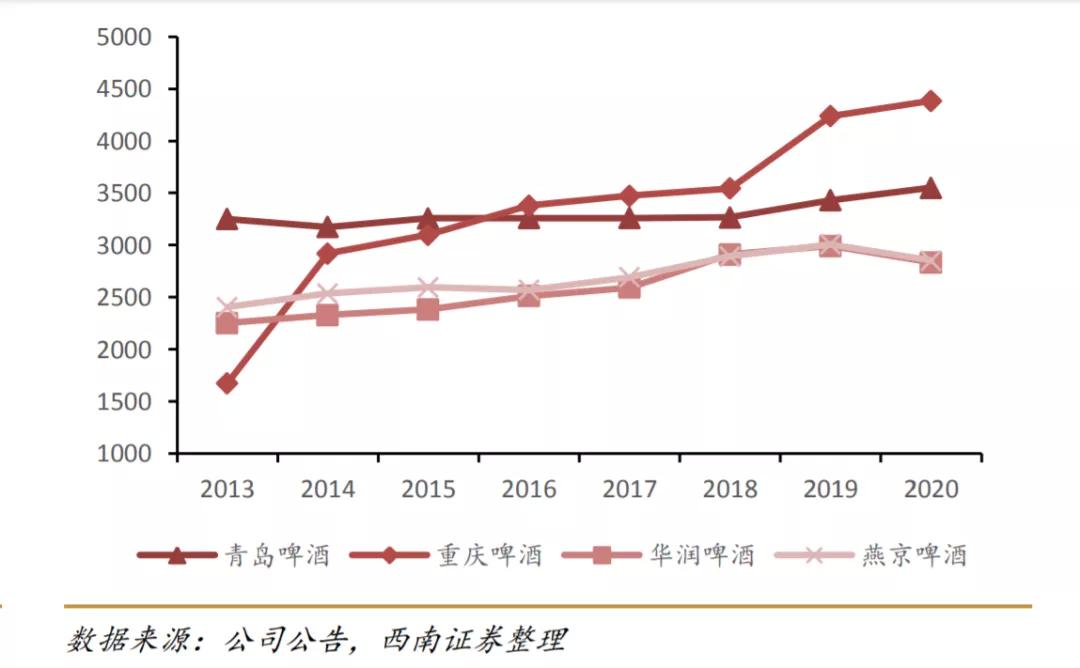

统计各个公司的年报:重庆啤酒的吨价从2013年的1600元提升至2020年的接近4500万元;华润啤酒的吨价从2013年的2300元提升至2020年的2600元,等等。

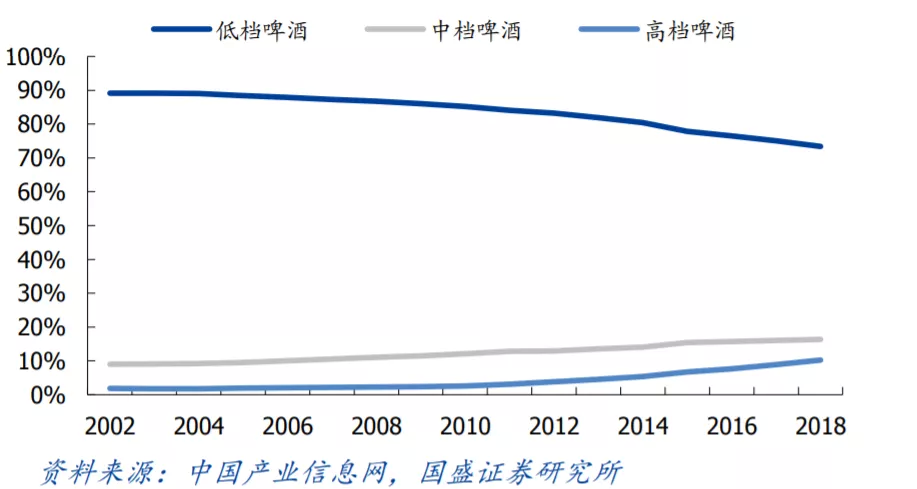

而吨价的提高,除了原材料等成本的上涨外,还有一个重要的原因是啤酒的中、高端占比的提升。

如果将6元以下,6-10元,10元以上的啤酒分别定义为低端、中端和高端啤酒,那么中端啤酒的占比,由10%提升至15%左右;高端啤酒的占比由之前的2%,提升至2018年的9%。

对应地,低端啤酒的销量占比由之前的90%下滑至76%左右。

所以,啤酒的行业大逻辑,在价不在量。

No.2高端化加速

上图也透露着一个信息:啤酒的高端化,并不是近年才开始的,千禧年初,外资啤酒就抢先进行了布局,但直到2012年,才有了加速的趋势。

为什么呢?

在2012年以前,啤酒市场依然是一个增量市场,这一时期的啤酒企业,为了争夺市场份额,跑马圈地价格战打得火热,谁也不敢轻易提价,直到2011年末。

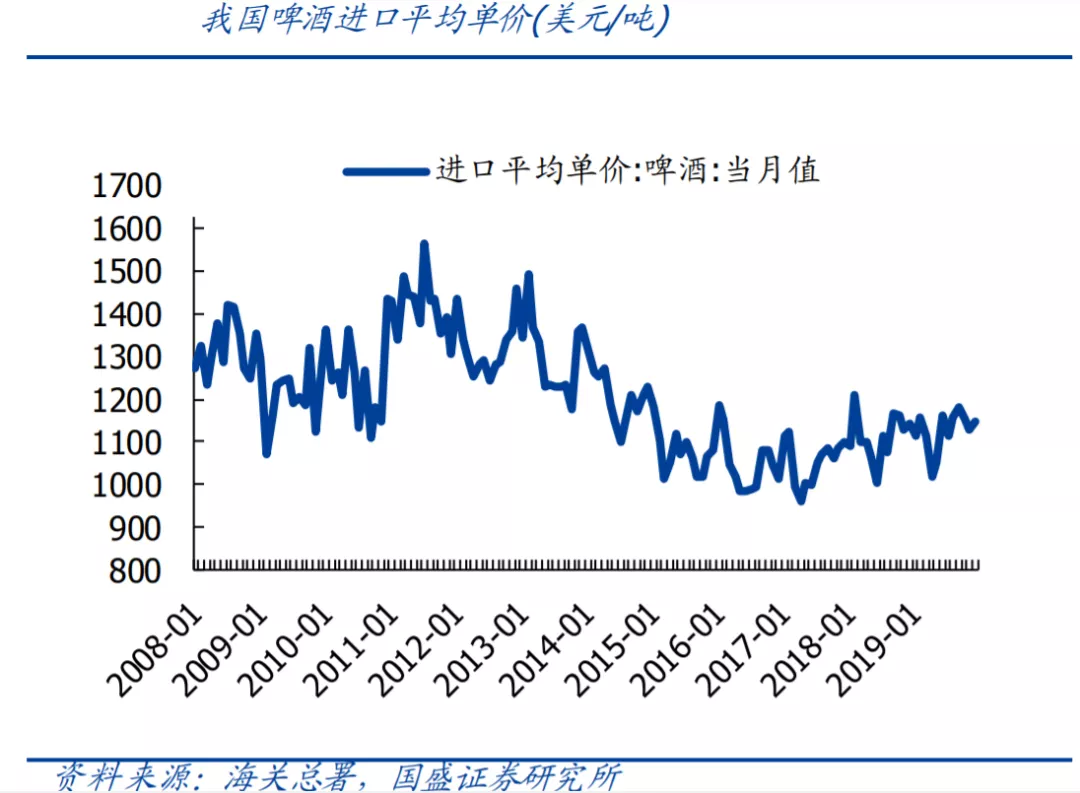

啤酒的进口价格自2011年开始就一直在涨。

根据海关总署的数据,在2012年初,我国进口啤酒均价达到1500-1600美元/吨(约为9700~10000元/吨);而当时,国内吨价最高的青岛啤酒,也只不过为3500元。

进口价格太高,对国外企业来说并不是一件好事。

于是他们纷纷加速在国内投资建立啤酒厂,百威英博在2011年开始加速在中国扩张,在河南、广西、四川、广东等诸多省市投资建立啤酒厂,以取代部分进口。

2010、2011年、2012年,我国进口啤酒同比增速分别为11%、31%和70%。

值得玩味的是,在如此高昂的价格下,进口啤酒依然有不错的销售量。

这对内资企业来说,无疑是当头一棒,他们看到了高端啤酒的可能性,纷纷对此加紧布局。

目前,国内啤酒依然以低端为主导,中端、高端啤酒占比约20%、10%,中、高端继续渗透的故事远未结束。

这里的高端,不是一蹴而就的啤酒变茅酒,而是慢慢地进行结构升级。

基于行业的角度,参考全球三大啤酒厂商的吨价,2019年百威、喜力和嘉士伯整体吨价分别为6527、8146和5407元。

即使在亚太地区,百威和嘉士伯的吨价也达到了4901和4851元,而同期我国啤酒吨价在3000元左右,是有比较大的差距的。

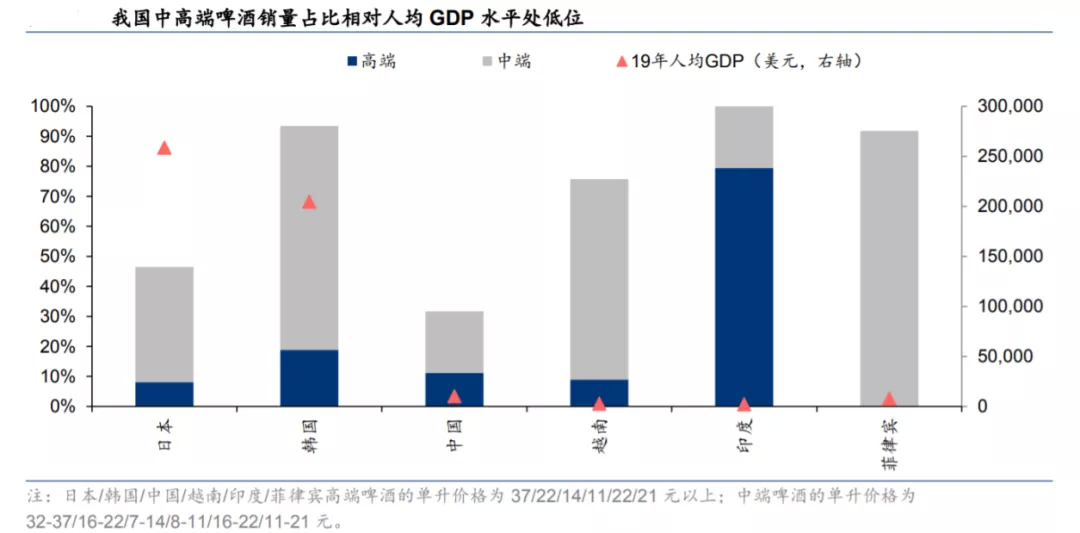

进一步剥离消费水平的影响,我国跟那些更落后的越南、印度、菲律宾相比,中高端啤酒销量水平也是有差距的。

因此,未来中高端结构的改善空间还很大。

基于企业的角度,他们有动力通过高端化进一步提高盈利水平。

一方面,参照美国高端化的路径,1976年-1985年,美国低端啤酒占比由55%提升至71%,百威毛利率由22%提升至37%。

即便销售费用提高(由10%提升至21%),但其EBITDA利润率仍由13.5%提升至15%。

这里用EBITDA,是由于啤酒属于资本密集型行业,前期巨额资本投入导致折旧摊销大,仅仅用利润水平无法反应准确盈利水平,因而常用息税摊销折旧前净利润率(EBITDA)来衡量盈利。

因而,高端化对利润提高是有效的。

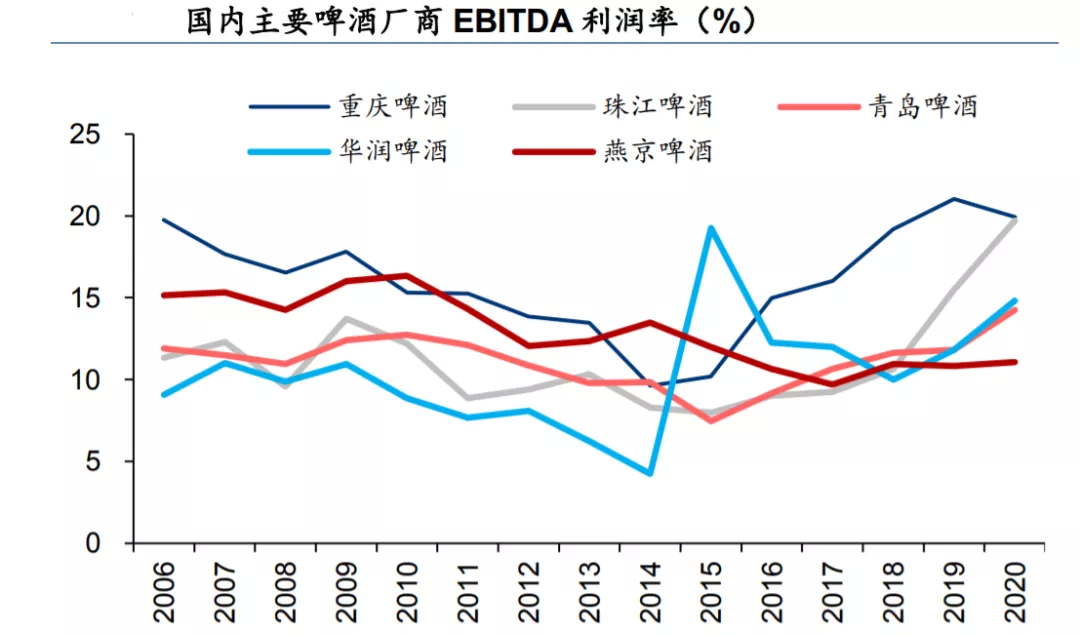

另一方面,我国的啤酒企业EBITDA利润率偏低。

我国啤酒厂商总利润自2017年来持续下行,即使在2019和2020年加速提升,但三大内资厂商华润、青岛、燕京的EBITDA利润率仍在15%以下。

这个EBITDA利润率,对比同一时期外资的重啤和珠啤,是有一定的差距的。

因此,从利润的角度出发,推动高端化势在必行。

No.3又一场争夺

总量博弈下,高端化走得通,市场对啤酒行业核心逻辑已形成较为一致的认知,但谁能在中、高端化中走出来,走的最好呢?

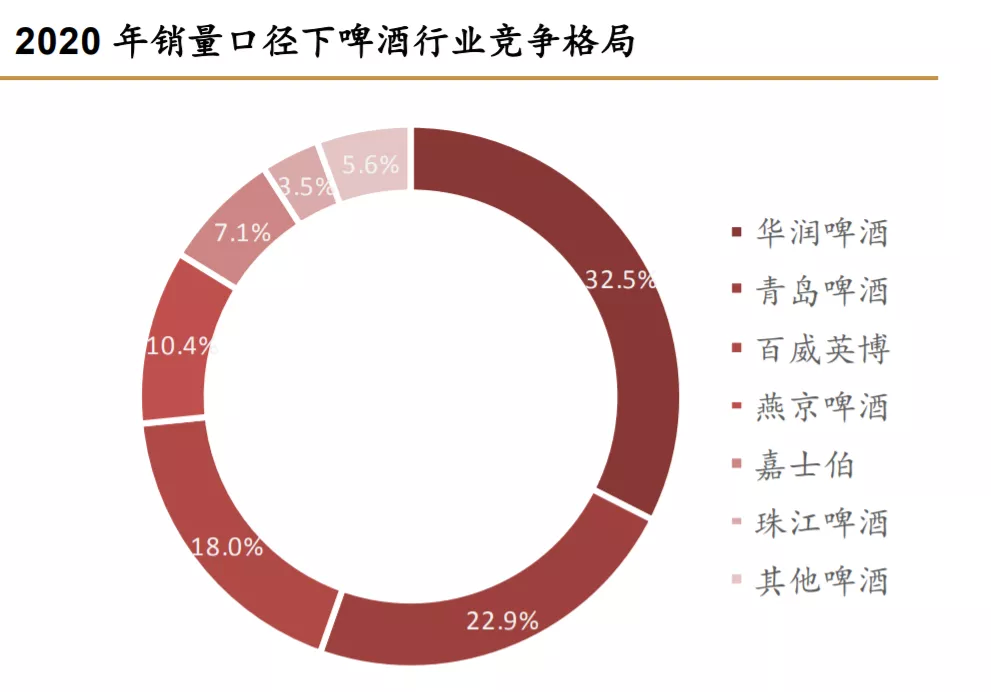

啤酒企业很多,但A股的上市公司并不多,仅有7个,分别为:燕京啤酒、惠泉啤酒、珠江啤酒、重庆啤酒、*ST西发(拉萨啤酒)、青岛啤酒和兰州黄河。

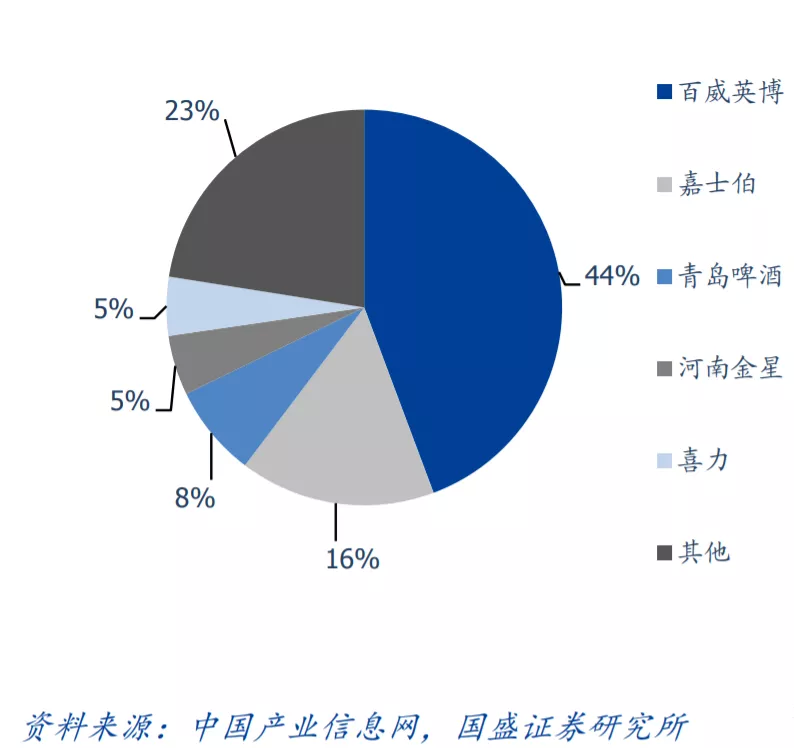

从销量口径下来看,全国的啤酒行业竞争格局,华润啤酒当之无愧全国第一,达到32.5%的市占率,但华润并非A股的上市企业。

其次是青岛啤酒和百威英博,分别有22.9%和18%的市占率。

如果按照价位来区分,这个竞争格局的顺序被完全打乱。

目前我国的高端啤酒市场(10元以上),百威英博遥遥领先。

由于其在国内夜场、娱乐渠道等客户价格敏感度低的场合占比高,优势非常明显,垄断了接近46%的市场份额。

其次是嘉士伯和青岛啤酒,累计占据24%的份额。

而华润啤酒,做到那么高的销量市场份额,靠的是强执行力和性价比优势,主要占领了中低端的市场。

中高端份额让百威英博拔得头筹,其他企业自然要奋起直追。

华润啤酒在2017年实施“3+3+3”大战略,计划通过3个三年规划将雪花啤酒的规模优势转变为质量优势。

2017-2019年进行去产能、品牌重塑,2020年转换到决战高端的元年。

龙头发起向高端啤酒市场的进攻,行业内其他头部企业也必须加速前进,否则将会掉队失去高端啤酒市场竞争资格。

在各家企业的努力下,中高端市场不缺产品,并非做了中高端,就有了无与伦比的竞争力。

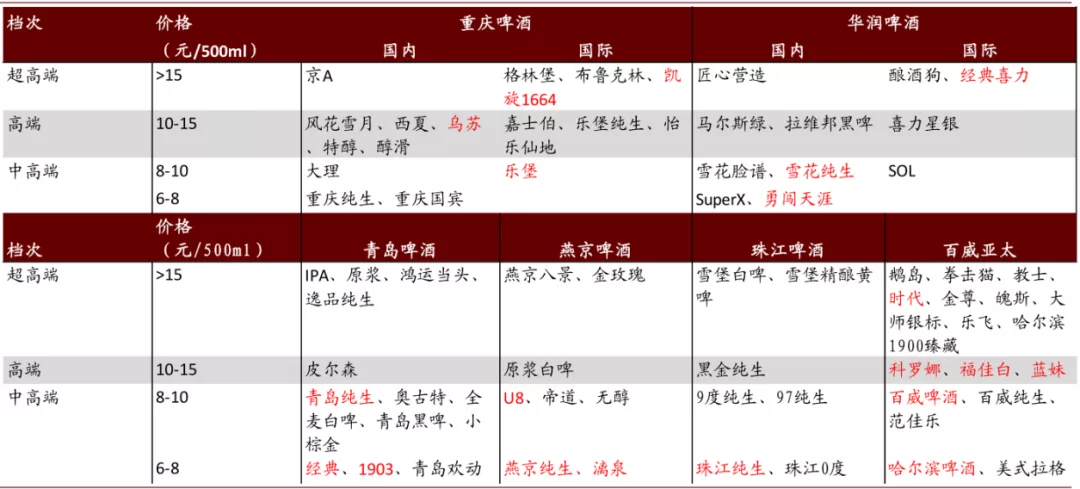

重啤在国内有高端的乌苏、风花雪月;华润有马尔斯绿、拉维邦黑啤酒;青岛有皮尔森、鸿运当头;燕京有原浆白啤、金玫瑰等等。

龙头公司高端产品储备其实非常丰富,但若给一个不喝酒的人看上图,可能认识的也就是标红部分的啤酒。

也就是说,并非所有中高端啤酒都能实现成长,默默无闻的产品多的是。

No.4 渠道为王

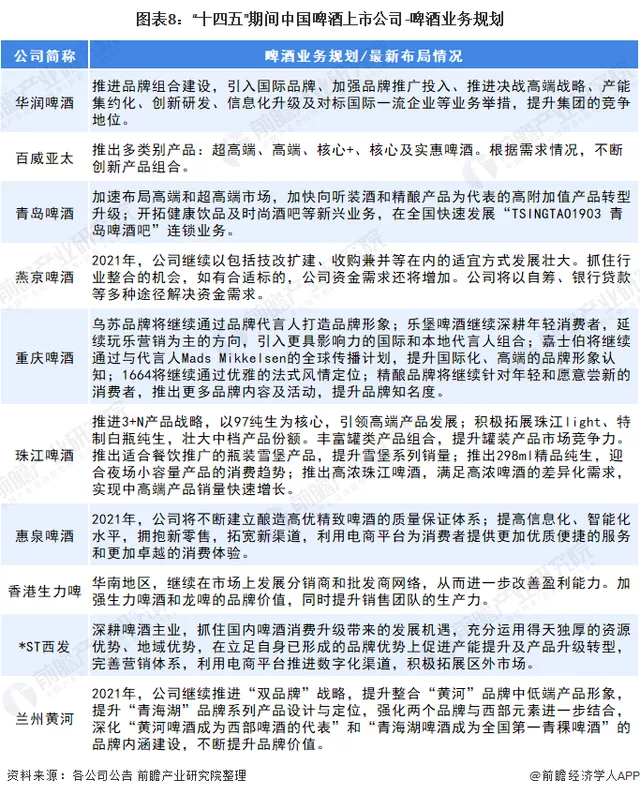

前瞻研究院整理了“十四五”期间啤酒企业战略业务规划,从这个规划里也可以看出一些有意思的事。

有明确提出走高端产品战略的A股企业仅有3个:青岛啤酒、重庆啤酒、珠江啤酒,而这三个企业,本身就是高端化做得比较好的。

强者占领了营地,并且为品牌的高端化投入了更多的财力和精力,强者恒强。

燕京啤酒将更多的精力投入了资本运作;惠泉啤酒则是重视开拓线上渠道;*ST西发重点放在拓展市场以及扩充产能;兰州黄河战略的重点在于品牌整合。

那么,青岛啤酒、重庆啤酒、珠江啤酒,谁又做得更好一些呢?

中高端啤酒升级成功有一个关键,渠道为王。

国盛证券测算,未来啤酒均价有望达到5250元/吨(目前为3000-3500之间)。

考虑价格上涨、吨成本上涨、灌装化率提升,中性测算下,未来10年啤酒行业的毛利率能达到55.7%-57.7%。

多出来的毛利空间可以增加运输半径,也可以补贴渠道,获得更多销量增长。

区域强占有,指某个区域市占率达到70%以上。

强占有市场能带来更好的渠道执行力和更高的效率,对于主流高端的升级至关重要。

三个啤酒品牌,各有营地。

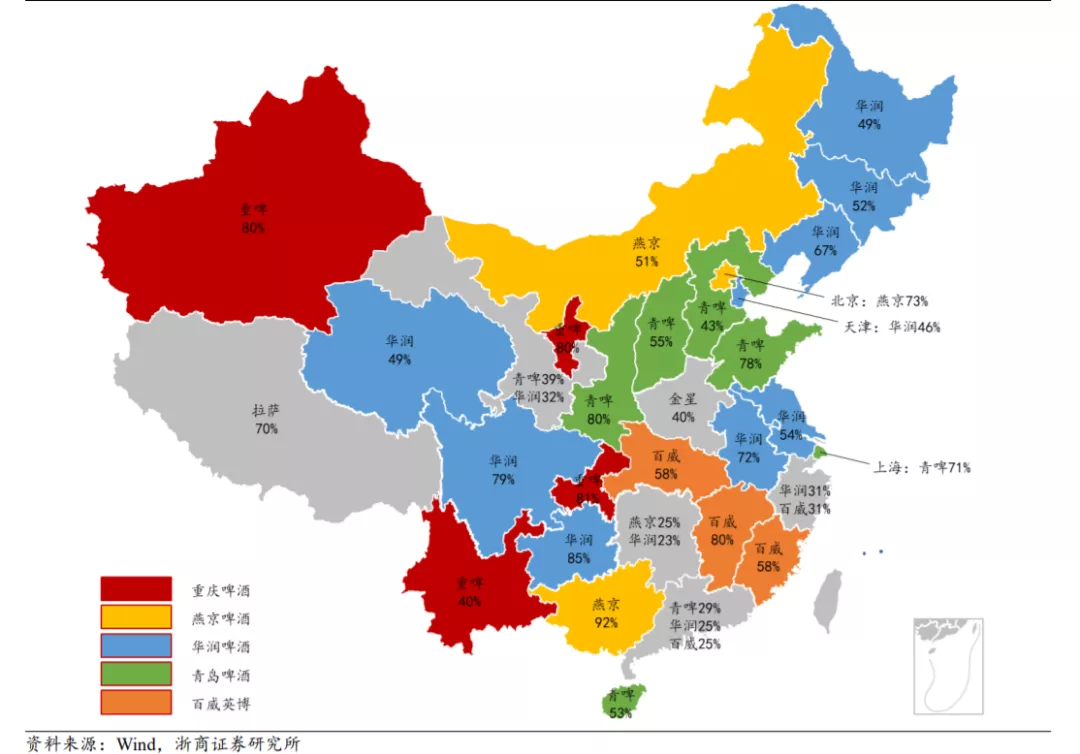

青岛啤酒知名度最广,可以说是国民级别的啤酒品牌,主要在国内沿黄一线的山东、河北、山西、陕西具有绝对优势。

2020年,海外市场的营收占比为2.05%,虽然占比很小,但他是三个啤酒品牌中,唯一有披露海外营收占比的企业,做到了舶来品的反向输出。

重庆啤酒的区域范围要小一些,立足西部,在重庆、新疆、宁夏、云南等独占鳌头。

珠江啤酒的覆盖范围最小,主要在华南地区的广东进行布局。

两者都是区域品牌,在强势区域有较强知名度,但区别是重啤在重庆、新疆都做到了强占有,而珠江啤酒并未有显著的强占有市场。

有了利基市场,抢占了基本盘后,还得看中高端的实现路径。

10元以上的啤酒,通常面对的消费场景是夜场、中高端餐饮等,满足消费者的个性化和饮用的双层需求。

其中,夜场渠道率高达100%-200%,餐饮渠道的加价率保持在40%-100%。

而中端(6-10元)主要是承接消费升级,替代原来6元以下的产品,是未来销量的主力价格带,消费场景主要是超市、中低端餐饮等,加价率在10%-30%之间。

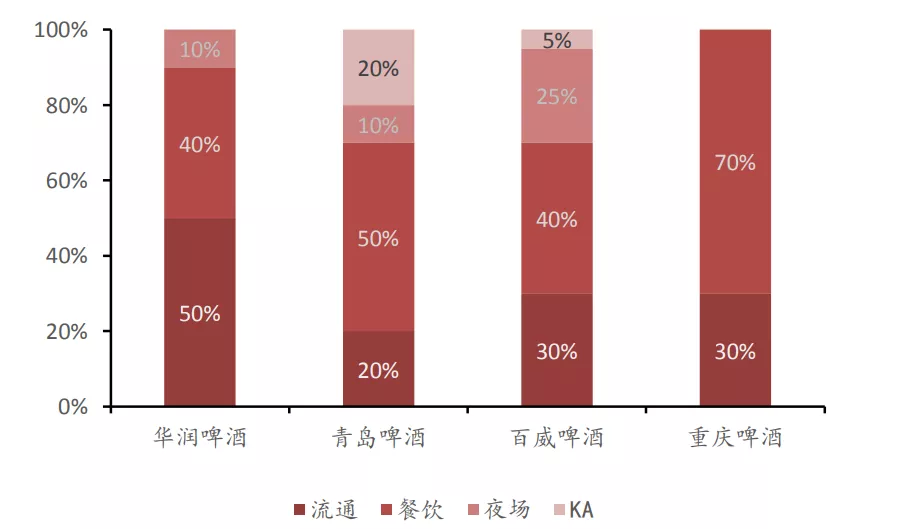

青岛啤酒的公司渠道结构,有50%来自餐饮,20%来自KA,20%来自便利终端,仅有10%左右来自溢价最高的夜场酒吧。

重庆啤酒渠道集中,有70%集中在餐饮,30%来自流通渠道。

珠江啤酒渠道也比较集中,但它是70%集中在KA商超等流通渠道,30%集中在餐饮端等即饮渠道。

这么一对比,在现有的渠道铺设上,重庆和青岛啤酒的中高端化更加容易。

No.5

产品取胜

从2020年年报营收的角度看,青岛啤酒>重庆啤酒>珠江啤酒,分别为277.6亿元、109.42亿元以及42.49亿元,因而,这三个啤酒企业也能很好地代表不同的啤酒体量。

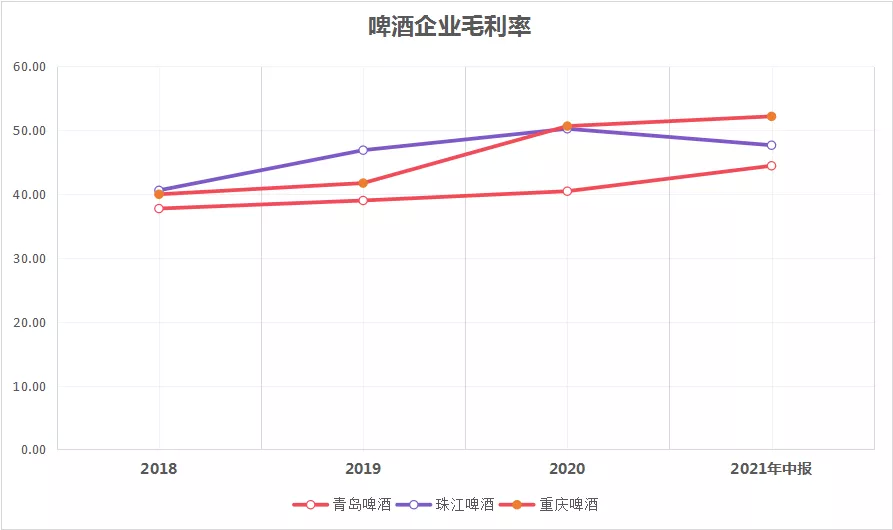

珠江啤酒虽然规模小,但毛利率一直都比较高,领先于重庆啤酒和青岛啤酒,直到2020年才被重庆啤酒超越。

珠江啤酒毛利率高,是因为产品比青岛啤酒和重庆啤酒更高端吗?

从吨价和吨成本的角度来看,并不是。

拿珠江啤酒和青岛啤酒做对比,根据公司财报:

2020年,珠江啤酒的吨价为3386元,青岛啤酒的吨价为3496.16元;同期珠江啤酒的吨成本为1720.40元;而青岛啤酒的吨成本为2075.4元。

说明珠江啤酒的高毛利率并非由于高定价以及更高端的产品结构,更多的原因是成本的管控。

若从毛利率的趋势上来看,珠江啤酒在2021年放缓了,吨价下降至3354元。

相反的是,重庆啤酒一骑绝尘,青岛啤酒也在稳步向上,从趋势的角度来看,重庆啤酒和青岛啤酒略胜一筹。

重庆啤酒的逆袭,得益于嘉士伯的优势资产注入,产品整体高端化提升带动毛利率增长。

而青岛啤酒则是由于高端产品的占比提高,促使吨价达到3781元,产品结构优化使得毛利率得到提升。

重庆啤酒和青岛啤酒,谁的产品高端化更突出呢?

在品牌战略上,青岛啤酒采用的是精简的组合,1+1策略,也就是青岛啤酒作为全国性主品牌,主要覆盖中端和高端产品;崂山啤酒作为第二品牌,主要覆盖面向大众的低端啤酒系列。

对于高端的品牌,是以“1+1+N”的产品策略,即以纯生系+经典系两大拳头系列作为主力产品,带动特高端产品例如奥古特、皮尔森、全麦白啤等的发展。

2021年的中报显示,定义中高端的公司主品牌青岛啤酒占比达到63.1%。

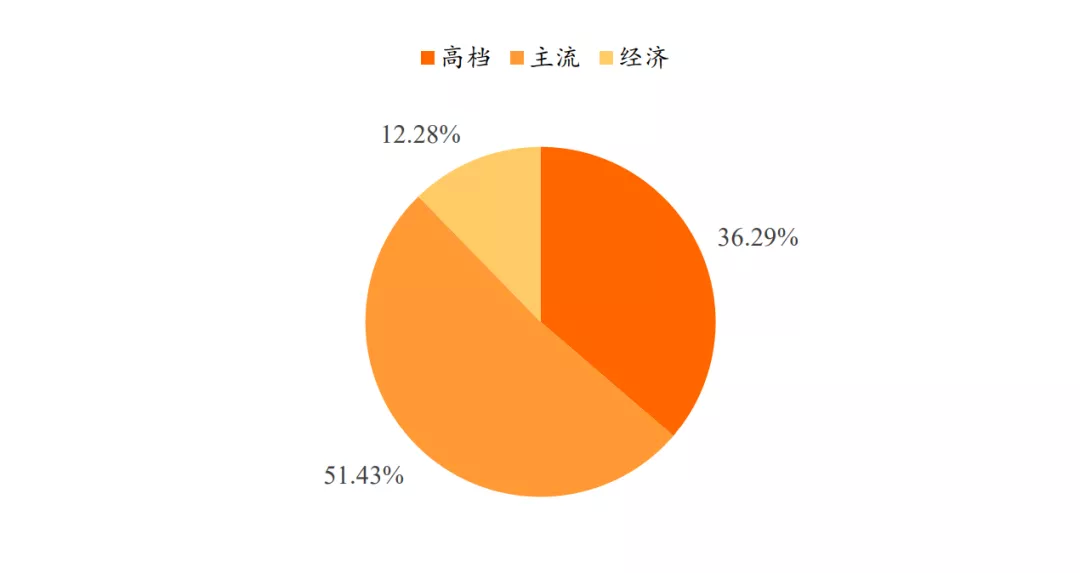

注入嘉士伯优质资产后,重庆啤酒采用的是“本地强势品牌+国际高端品牌”的策略,国际品牌占比不断提升,由2019年的14.8%提升至2021年上半年的36.3%。

2021年上半年,公司高档、中档、经济产品占比分别为 36.3%、51.4%、12.3%,中高端合计87.7%。

因而,从目前产品中高端化的角度来说,重庆啤酒又比青岛啤酒布局得要更广一些。

在内卷的消费市场上,高端化是唯一的出路。

白酒能够成为最优质的消费赛道,是因为他们过去20年来,不断提价的能力和预期。

但现在,在政策的压力下,白酒的提价预期正日益变得不确定起来,反馈到A股上,就是股价的一路下行。

那么,没有政策压力,提价趋势和预期明显的啤酒,能否翻身上马做一次大哥呢?

本文编选自“君临财富”微信公众号,智通财经编辑:何钰程。