智通提示:

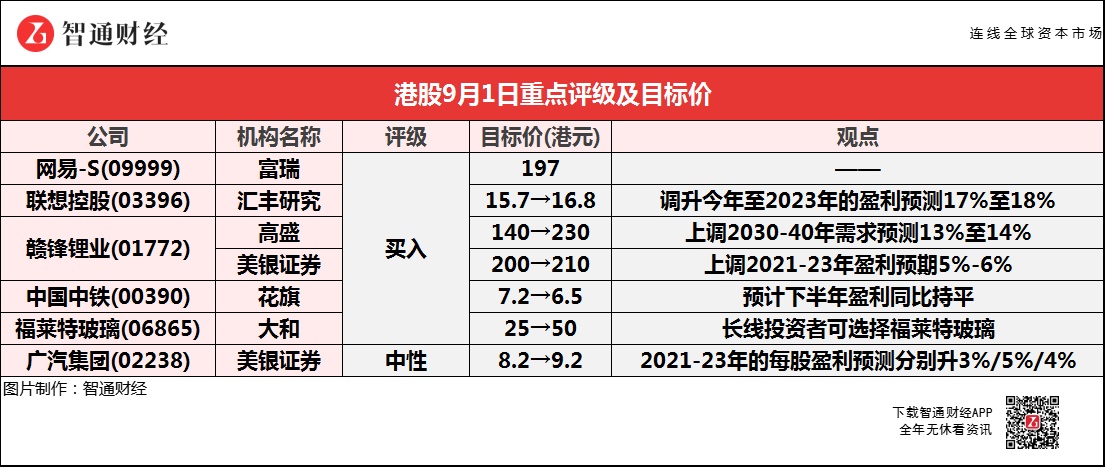

富瑞称,网易-S(09999)第二季收入符市场预期,胜该行预期,而盈利因优于预期的毛利率而胜预期。

汇丰研究称,调升联想控股(03396)今年至2023年的盈利预测17%至18%,以反映高盛增长预测的提高。

高盛称,赣锋锂业(01772)可受惠于全球电动汽车市场强劲增长,将2021-25年全球锂需求预测上调8%至14%,将2030-40年需求预测上调13%至14%。

花旗称,中国中铁(00390)今年二季度业绩较预期略为逊色,对其盈利前景维持审慎,下半年盈利预计同比持平。

大和认为,长线投资者可选择福莱特玻璃(06865),估计公司2020-23年的容量复合年均增长率高达58%。

富瑞:维持网易-S(09999)“买入”评级 目标价197港元

富瑞称,网易-S(09999)第二季收入符市场预期,胜该行预期,而盈利因优于预期的毛利率而胜预期。该行指,网易次季纯利升13%至205亿元人民币(下同),线上游戏业务收入同比升5%至145亿元;有道收入同比升1.08倍至13亿元;创新及其他业务收入同比升26%至47亿元。

汇丰研究:维持联想控股(03396)“买入”评级 目标价升7%至16.8港元

汇丰研究称,调升联想控股(03396)今年至2023年的盈利预测17%至18%,以反映联想集团(00992)的增长预测提高。报告中称,公司上半年业绩较预期强劲,收入2290亿元人民币,同比增长24%,纯利则为47亿元人民币,同比升636%。纯利增长主要由于IT业务的利润率增加、财务投资业务的基金有更佳表现。

赣锋锂业(01772)上半年净利润同比增836% 目标价最高看至230港元

高盛:维持赣锋锂业(01772)“买入”评级 目标价升64.2%至230港元

高盛称,赣锋锂业(01772)可受惠于全球电动汽车市场强劲增长,将2021-25年全球锂需求预测上调8%至14%,将2030-40年需求预测上调13%至14%。公司最近宣布扩张及收购计划,基于锂价预测提升,将公司2021至2025年经常性净利润预测上调35%至62%。

报告中称,公司上半年经常性净利润为9.88亿元人民币,比该行预期高出53%,主要来自于生产成本改善。该行将其2021-25年碳酸锂中国现货价值预测上调4%至7%至每吨1.23万至1.45万美元,氢氧化锂价格预测上调9%至23%,以反映全球锂供需平衡趋紧。

美银证券:重申赣锋锂业(01772)“买入”评级 目标价升5%至210港元

美银证券称,上调赣锋锂业(01772)2021-23年盈利预期5%-6%。公司今年上半年净利润同比增836%,符其盈喜预期,也相等于该行全年预期盈利的45%,或其他券商预期的56%。

该行指,公司盈利增长主要来自均价上升、财务资产公允值上升,公司今年第二季净利润同比增98%,当中包括一次性因素。公司首季旗下Li2CO3的销量收窄,因生产线于2月进行调整,而第二季有关因素已消除。

花旗:维持中国中铁(00390)“买入”评级 目标价降9.7%至6.5港元

花旗称,中国中铁(00390)今年第二季业绩较预期略为逊色,加上越来越多内房政策出台,对盈利前景维持审慎,预计下半年盈利同比持平,并预计其庞大积压订单,可支持较佳盈利可见度。

报告中称,公司上半年业绩跑输同业,在去年同期低基数下,纯利仅升12%,属内地同业增长中最低之列;换言之,次季纯利同比跌15%,属唯一次季盈利下跌的主要基建商。该行预计,归因于上半年中铁收入增长逊同业,以及去年同期表现跑赢同业,构成更高比较基数。该行强调,中国建筑国际(03311)属该行于内地基建行业的首选。

大和:维持福莱特玻璃(06865)“买入”评级 目标价升100%至50港元

大和称,基于光伏玻璃平均售价较高的假设,上调福莱特玻璃(06865)2021-23年每股盈利预测15%至27%。该行预期,2021-23年太阳能玻璃毛利率维持稳定,介于33%至39%,同时平均售价触底回升至每平方米22元人民币,因此估计公司2020-23年的容量复合年均增长率高达58%,而信义光能(00968)为35%。该行认为,长线投资者可选择福莱特玻璃。

美银证券:重申广汽集团(02238)“中性”评级 目标价升12.1%至9.2港元

美银证券称,重申广汽集团(02238)“中性”评级,目标价由8.2港元上调至9.2港元,因为电动车动力系统、智能座舱、自动驾驶和埃安品牌的支出增加,以及广汽旗下合资公司的电动车销量增加将摊薄利润。

报告中称,公司目标是2025年自主品牌销量达到100万辆,包括传祺60万辆和埃安40万辆。基于新的平均售价假设,将2021-23年的销售预测分别提高10%/12%/13%。因此2021-23年的每股盈利预测分别提高3%/5%/4%。