世茂房地产(00813)在5月1日公告称,一季度,附属上海世茂实现营业收入26.18亿元人民币(单位下同),较上年同期的26.24亿元(经重列)减少0.2%;归属于上海世茂所有者的净利润2.46亿元,同比增长0.6%。

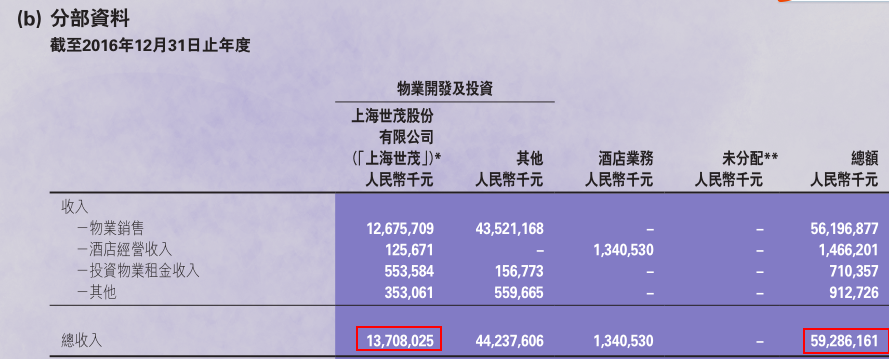

智通财经注意到,上海世茂是世茂房地产收入的重要来源之一。数据显示,2016年,世茂房地产的总收入约592.9亿元,其中来自上海世茂的收入约137.1亿元,占比23%。

业内人士指出,业界期待世茂房地产2017年的业绩“翻身”,不过目前上海世茂一季度的表现“不给力”,不知公司在一季度会交出怎样的成绩。

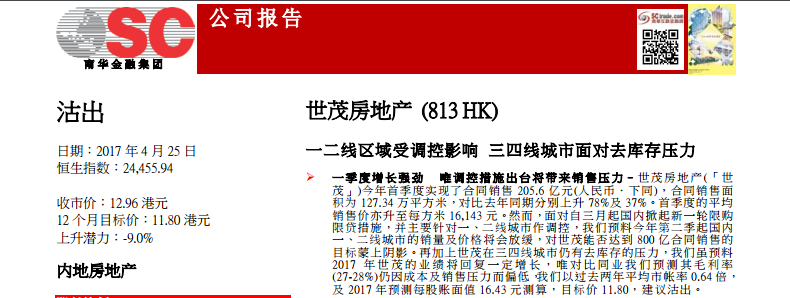

值得一提的是,自世茂房地产在3月29日公布2016年的业绩至今,包括野村、兴证国际等近10家券商都发表了该公司的研究评级报告。智通财经注意到,前述的多数券商都给予世茂房地产买入评级,唯独南华金融旗帜鲜明建议沽出世茂房地产。

销售增长或受压之争

在唱多的一派看来,2017年世茂房地产在销售方面将有可观的增长,公司毛利率也将会有所提升。

野村证券在4月13日发表研报表示,世茂房地产经过2013年快速扩张,由于内部调整高库存数字,以及土地储备成本高昂,过去三年销售呆滞。该行相信,这些调整差不多完成,今年可以重拾销售增长。野村认为世茂房地产将受惠于现在的土地储备和高毛利率前景,维持公司“买入”评级。

中金也指出,随着去库存进入尾声,世茂房地产2016年的毛利润率触底下降0.9个百分点至27.6%。该行认为,2017年公司销售质量将进一步改善。由于新推盘去化率74%,老盘去化率46%;回款率高达88%;未结算销售毛利润有望达30%,支撑未来结算毛利润率表现,该行维持公司“推荐”评级。

此外,兴证国际也出来“站队”表示,世茂房地产拥有全国布局且成本较低的土地储备,因此有优于同行业的利润率,公司并没有盲目追求规模,而更重视回款率和利润率,经过 3 年的策略调整,公司的土地储备结构优化,财务实力大增,销售将重拾增长步伐,建议投资者关注。

虽然唱多一派“人多势众”,不过唱空派南华金融还是有勇气“摇旗呐喊”摆出自己的观点。

南华金融在4月25日发布报告指出,世茂房地产今年一季度销售增长强劲。然而,面对自三月起国内掀起新一轮限购限贷措施,并主要针对一、二线城市作调控,其预料今年第二季起国内一、二线城市的销量及价格将会放缓,这将给世茂2017年800亿的合同销售目标蒙上阴影。

此外,南华金融认为世茂房地产在三四线城市仍有去库存的压力,并且南华金融指出虽然预料世茂房地产2017的业绩将回复一定增长,但对比同业,南华金融预测该公司毛利率仍因成本及销售压力而偏低。南华金融建议沽出世茂房地产。

世茂房地产2016年的乏力表现

为何上述券商对世茂房地产的前景会有如此大的争论?这或许和该公司近年的战略布局和下滑的业绩表现有关。

数据显示,2016年,世茂房地产全年合约销售额约681.2亿元,同比增速为同业最低,仅约为2%;收入为592.86亿元,同比仅上升2.7%。

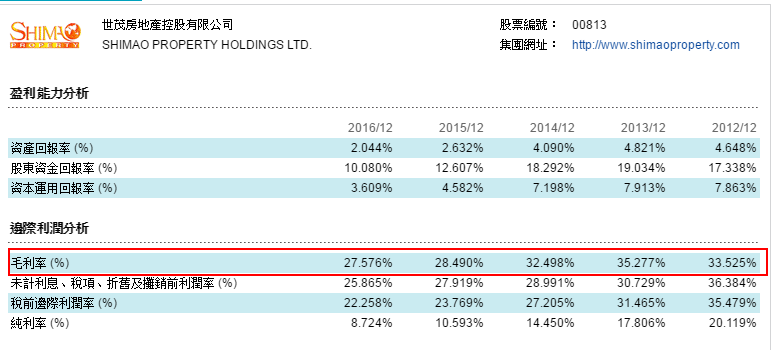

值得一提的是,在收入略微增长的情况下,世茂房地产的毛利、经营利润、股东应占利润却不升反降。数据显示,2016年,该公司的毛利为163.49亿元,同比下降0.6%;经营利润为148.2亿元,同比下降5%;股东应占利润为51.72亿元,同比下降15%。

智通财经注意到,近年来,世茂房地产的业绩在2014年达到鼎盛时期后,从2015年开始就一直在走下坡路。

此外,数据显示,世茂房地产近年毛利率也一直在下滑。2013年,该公司毛利率曾高达35%,但是此后便一路下滑至2016年的27.6%。

(数据来源:经济通)

为何世茂房地产近年业绩在下滑?

智通财经了解到,世茂房地产在此前的发展中,库存结构出现了偏移。2012年,世茂房地产在海南文昌、上海、福州闽侯、武汉蔡甸、南京及南通、宁波、杭州及济南等地增加住宅土地。随后两年内,公司又新进入了重庆、西安、福建及长三角等多个二三线城市。

截至2014年年底,该集团土地主要分布在分布于江阴、银川、泉州、晋江、重庆、杭州等二三线城市。

有分析指出,世茂房地产近年发展受限是因为公司之前大量的三四线库存使其不能立刻抽身,没有足够的资金和精力获取新的项目。

从2015年开始,世茂房地产调整土地布局,每年新增土地储备90%以上都位于一二线城市。目前,世茂房地产旗下拥有132个项目,分布在全国43个城市,共3079万平方米(应占权益)的土地。截至2016年12月31日止,该公司一二线城市库存占比为67%,较年初提升7%。

值得注意的是,今年一季度,世茂房地产的销售额有较大提升。数据显示,截至2017年前3个月,该集团累计合约销售总额约205.6亿元,同比上升78%;合约销售总面积约127.34万平方米,同比上升37%;销售均价为每平方米16143元。

南华金融的担忧

虽然南华金融给予世茂房地产一季度的销售业绩好评,但是其依然为公司的发展担忧。南华金融认为世茂房地产在2017年提升毛利率仍有难度。

在南华金融看来,2016年,世茂房地产在福州、北京、南京、杭州、厦门等15 个城市新增土储396万平方米(权益前),高达84%的新增土储位于一、二线城市,这些城市均实施了限价、限购、限贷的调控措施。此外,由于世茂房地产大部分土储在2016年下半年购入,平均地价为每平方米10994元,地价相对并不便宜,世茂在限价的影响下能否提升价格以提升毛利率将成疑问。

另外,世茂房地产2017年可售资源为952万平方米,一线及二线城市(包括厦门、南京、杭州、成都等)占比60%,仍有40%可售资源位于三、四线城市(如石狮、江阴、常州等)。而在国内一二线城市的房地产调控下,三四线城市库存积压严重情况仍然未变。据国家统计局4 月17日公布的数据显示,3月末商品房待售面积仍有6.88亿平方米。南华金融认为世茂房地产在2017年仍需要以低价去库存来增加三四线销售,所以公司毛利率的压力仍旧存在。

智通财经注意到,今年一季度虽然房地产调控政策持续加码,不过房企销售依然十分火热。虽然如此,国家统计局表示,因为新一轮楼市调控措施3月17日以后陆续出台的,因此调控效果或在4月份后才显现。

中原地产首席分析师张大伟指出,从2016年930新政开始,全国已经有超过55个城市发布了各种相关房地产调控政策160余次,其中北京等城市发布政策超过10余次。本轮楼市调控的全面升级,从抑制投机投资角度看,更多的城市加入到了信贷与购买资格收紧的行列中。多数二线城市基本全面升级调控到限购+限贷+限价+限售的“四限时代”。

根据克而瑞统计的数据显示,受制于限购、限贷政策持续发力,叠加严控供应,4月份其监控的29个重点城市成交量环比下降21%,同比下降35%。多数城市成交持续低迷,同、环比双双回落,成交量较去年同期相差甚远。

其中,一线城市成交量同、环比明显回落,跌幅超40%。二三线城市成交量环比下降18%,同比下降33%,同比跌幅渐有扩大趋势。

值得一提的是,张大伟指出,今年的五一小长假有可能是最近4年的成交量最低点。冷清的五一小长假基本可以预期今年第二季度房地产市场将会比一季度有明显降温。