智通提示:

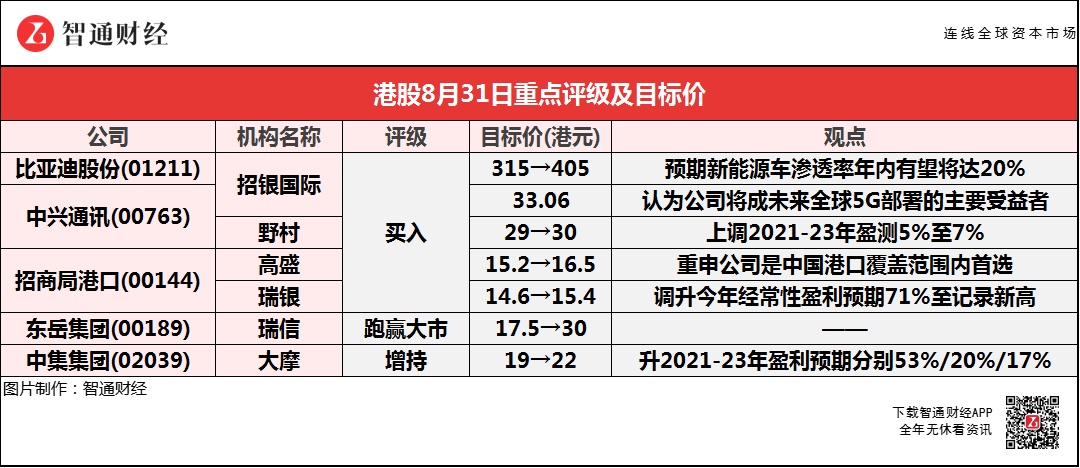

招银国际称,比亚迪股份(01211)上半年实现归母净利润12亿元人民币,大致符合市场预期。

招银国际认为,中兴通讯(00763)将成为未来全球5G部署的主要受益者,对公司保持乐观。

高盛称,重申招商局港口(00144)是中国港口覆盖范围内首选。

瑞信称,东岳集团(00189)公布今年上半年纯利6.03亿人民币符合预期。

大摩称,中集集团(02039)集装箱业务收入上半年增225%,贡献盈利44亿元人民币,预期情况会持续至下半年。

招银国际:重申比亚迪股份(01211)“买入”评级 目标价升28.6%至405港元

招银国际称,比亚迪股份(01211)上半年实现营业总收入909亿元人民币,增长50%。实现归母净利润12亿元人民币,大致符合市场预期。公司DMi车型上市后已经成为爆款,海洋系列年内上市将进一步带动销量提升,仍然看好公司新产品销量提升、电池外供、半导体分拆等催化剂落地。

该行指,2021年销量指引为新能源汽车销量达到60万辆/燃油车销量超过10万辆,超出此前56万辆销量预测。考虑到汽车缺芯限制燃油车生产以及消费者对混动认知度提升等利好因素,认为新能源车,特别是混动车型正在加速替代传统燃油车需求,预期新能源汽车渗透率年内有望将达20%。

中兴通讯(00763)或将成5G部署的主要受益者 目标价最高看至33.06港元

招银国际:维持中兴通讯(00763)“买入”评级 目标价33.06港元

招银国际称,中兴通讯(00763)发布21年中期业绩,营收/净利润分别增长12.4%/119.6%,毛利率继续提高至36.1%(高于20年的31.6%)。该行对中兴通讯保持乐观,因为该行认为公司将成为未来全球5G部署的主要受益者。

野村:重申中兴通讯(00763)“买入”评级 目标价升3.4%至30港元。

野村称,上调中兴通讯(00763)2021-23年盈测5%至7%,以反映更佳盈利能力。报告中称,公司中期业绩大致符早前盈喜指引,预计下半年电信业务收入将加速增长,受惠于5G基建完善。个人及企业市场持续扩张,也有利中兴业务多元化发展。

招商局港口(00144)中期纯利同比增204.72% 大行齐升目标价

高盛:重申招商局港口(00144)“买入”评级 目标价升8.6%至16.5港元

高盛称,招商局港口(00144)上半年表现好于该行及市场预期,撇除大连港与营口港合并处置收益,核心盈利上升至45亿元,主要得益于房地产销售带来的投资收益增加。港口业务盈利升至44.5亿元,海外港口EBITDA也增长45%至7.71亿元。港口总收入和EBITDA分别增长40%和52%,毛利率增长4.9个百分点至62.8%。

该行表示,公司对全年吞吐量增长10%以上前景更乐观。该行又指,认为该股仍有进一步上涨空间,但以目前市价,市场似乎对其强劲盈利增长可持续性持怀疑态度,若在2022年中期之前不会重新开放海外边境,盈利增长可能会再持续9-12个月,重申公司是中国港口覆盖范围内首选。

瑞银:维持招商局港口(00144)“买入”评级 目标价升5.4%至15.4港元

瑞银称,招商局港口(00144)上半年业绩令人惊喜,调升今年经常性盈利预期71%至记录新高。管理层对下半年维持信心,同时对明年吞吐量、收入都感到有信心。

该行指,公司股价近期对比同业表现较弱,在计入2022至23年吞吐量自然增长表现、未来增长空间、和今年股息收益率达8.8%计算,认为估值吸引。

瑞信:维持东岳集团(00189)“跑赢大市”评级 目标价升71.4%至30港元

瑞信称,东岳集团(00189)公布今年上半年纯利6.03亿人民币符合预期,相当于该行及市场原预期各43%及51%。在今年6月起PVDF(聚偏二氟乙烯,氟碳涂料的原材料之一)价格大幅上涨的背景下,市场憧憬公司主要的盈利增长应该会于今年下半年出现。

该行表示,公司目前正全力生产,预计可借7月起PVDF和有机硅价格上涨,推动公司今年下半年盈利大幅上升,该行预计公司下半年盈利可比上半年增加107%。内地近期首批燃料电池电动载具(FuelCellElectricVehicle、FCEV)示范城市群的发布,将加速中国氢能的发展,有利于东岳的PEM(质子交换膜)产品业务。

大摩:维持中集集团(02039)“增持”评级 目标价升15.7%至22港元

大摩称,中集集团(02039)集装箱业务收入上半年增225%,贡献盈利44亿元人民币,预期情况会持续至下半年,均价和销量都会有增长,升2021-23年盈利预期分别53%/20%/17%。