营收与净利润齐增,医美业务高速发展,创新管线持续扩充,业务间协同效应趋于明显.....半年报新鲜出炉的四环医药(00460),给市场带来太多惊喜。

近年来,四环医药以创新为导向,依托“医美+生物制药”双轮驱动,成功实现了向国际化制药企业发展的初步转型,公司业务板块现已横跨医美、仿制药、创新药、原料药及工业大麻等领域,多元化产业线得以协同发展。如今,四环医药的医美、生物药创新管线、CDMO和工业大麻等业务版图正不断扩张,成为打开公司估值天花板的强大动力。

智通财经APP了解到,8月31日,四环医药公布了其2021年中期财务业绩。财报显示,2021年上半年公司业绩整体实现稳健增长,实现收入19.1亿元,同比增长80.9%;当期公司拥有人应占溢利实现6.1亿元,同比增长307.6%。

实际上,公司之所以能在公共卫生事件影响尚未完全消退的环境下取得业绩的逆势增长,离不开现有重点产品的稳定收入与核心产品的快速增长。随着公司医美管线持续丰富,多项重磅创新生物药物商业化临近,未来成长确定性继续提高。此外四环医药还在持续开拓CDMO和工业大麻板块,从而形成多元化产业线之间的协同发展,为公司未来带来新的增长点,促进内在价值不断释放。

五大业务平台联动步入收获期

四环医药之所以能在今年上半年实现业绩的高速增长,得益于其在各领域重磅产品规模化增长带来的稳定收入。五大业务平台联动步入全面收获期,是支撑公司增长飞轮持续转动的关键原因。

四环医药战略布局主要体现在五大业务平台联动机制。财报显示,公司主要拥有医美、仿制药、创新药、原料药与CDMO及工业大麻等五大研产销平台。

其中医美业务是四环医药当前的核心产品线,其以肉毒素为原点,辅以即将推出的玻尿酸、童颜水凝等医美产品,从而形成一个趋于完善的医美产品矩阵。

四环医美板块的亮点在于公司和韩国第一肉毒素品牌乐提葆®的合作。乐提葆肉毒素作为我国第4个获批上市的肉毒素产品,于今年2月上市,其凭借高质量和高性价比的显著特点,有望成为四环业绩爆发的强大动能。据券商研报预计,该产品或将在三年内实现超30%的市占率目标,实现收入达到30亿元。

通过财报不难看出,医美核心产业带来爆发式现金流动在极大提升四环业绩收入的同时,也带动了公司创新研发投入的增长,提升了多产业协同发展水平。数据显示,当期公司研发费用达到3.3亿元,同比增长10.9%。

研发投入力度持续加大,让四环创新生物药板块迅速崛起。据智通财经APP了解,近年来,随着集中采购和重点监控合理用药药品目录等一系列医药政策出台,让四环医药制药板块的发展重心逐渐向创新药及生物类似药转移。通过打造国内领先的生物创新药平台,公司综合竞争力正不断提升。

产品线方面,创新药如PPIs、CDK4/6抑制剂、氨基糖苷类抗生素、1.1类新药加格列净以及第四代胰岛素将于2022至2023年陆续开始贡献收入,整体管线即将全面步入收获期,切实增厚公司利润。

此外,作为公司“现金牛”业务的仿制药板块,正依托高端仿制药平台澳合研究院开展多项高技术壁垒产品在研;而原料药和CDMO业务方面,四环正通过“原料药+CDMO+制剂”一体化战略,主攻抗病毒、抗凝血、抗真菌药物等领域,实施全产业链布局;而工业大麻业务平台则为公司提供了更广阔的发展选择,成为多元产业协同发展中的重要一环。

医美持续发力,核心产品注入新弹药

近年来,在日益增长的需求、政策和技术等多重因素驱动下,国内医美产业迎来风口期,也为四环医药带来新的发展机遇。

据智通财经APP了解,自2014年前瞻性地与韩国Hugel公司签署独代协议战略切入医美赛道以来,四环医药医美板块也取得长足发展。随着肉毒素和玻尿酸产品的国内市场注册工作顺利展开,第一款肉毒素产品乐提葆已于去年实现国内获批上市,成为第四个获准在中国上市的A型肉毒毒素。

乐提葆获批上市引发了投资者的广泛关注,也成为四环医药获得业界与资本市场双重关注的重要原因。从国内医美市场潜力以及竞争环境两个角度,能够清晰看出该产品上市对的四环医药内在价值的提升作用。

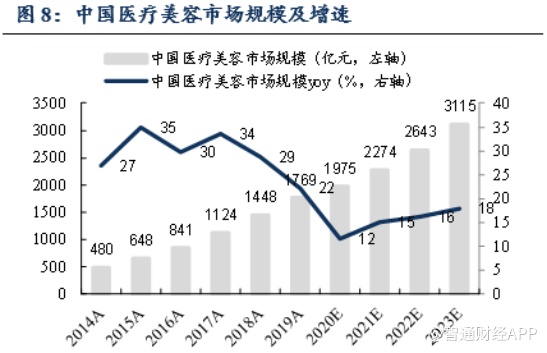

从市场潜力来看,据艾瑞咨询统计,过去五年中国医疗美容市场的复合增长率为29.8%,远高于全球医美市场,2023年市场规模将发展超3000亿元,而随着非手术类市场规模逐年提升,其占比将达到42%。此外,据兴业证券预测,到2030年国内医美行业规模将冲击9000亿市场规模。

医美产业的高速发展,使得相关产品将呈现井喷式增长。预计至2025年我国肉毒素市场规模超140亿元,成为与美国及欧盟并驾齐驱的全球三大市场之一。

从市场竞争格局来看,乐提葆有望中国肉毒素行货市场保持显著竞争优势。

智通财经APP了解到,肉毒素针剂是除皱塑形类的核心针剂产品,除可满足除皱需求外,肉毒素适用于广阔的医美项目联合应用场景。我国肉毒毒素审批严格,正式认证仅四家,分别为:保妥适、衡力、吉适以及乐提葆。除此之外,目前国内仍有7款肉毒素产品在申请资质进程中。对于乐提葆而言,当前国内市场竞争环境较为明朗。

一方面,乐提葆纯度高、效果明显、品质稳定和高性价比等特点,让其在行货市场竞争优势明显。从产品参数来看,乐提葆的临床效果与安全性和保妥适一致;从产品品质来看,乐提葆有99.5%的有效蛋白质含量,高纯度900kDA蛋白,高于韩国药监局(KFDA)95%的标准;从价格区间来看,乐提葆的价格在市场上处于中位。

另一方面,随着监管趋严,水货市场未来逐渐出清,高性价比的乐提葆能够收割部分水货市场;对于未上市的潜在竞品,乐提葆则拥有2-3年的窗口红利期,具有明显的卡位优势。

在商业化方面,截至今年7月,乐提葆已覆盖1800+家医院,其中Top 500医美机构已覆盖近400家。凭借领先同业的铺货速度,公司目标3年内取得中国30%以上的市场份额,而资本市场对于该产品对四环医药的业绩提升同样表示乐观。

安信证券预测,乐提葆销售收入和净利润将实现快速增长,预计今年可销售60万瓶,其毛利率水平将在70%-80%,净利率水平约为30%-40%,而由此医美板块预计为四环医药贡献利润约2.5亿元。此次财报显示,公司当期医美业务收入达到2.6亿元,可见公司医美布局正逐渐兑付,增长逻辑正被业绩印证。

除了肉毒素领域外,四环医药正通过发展“自研+代理”的创新模式,积极布局自研部分产品,配合国际代理模式增加产品种类,从而形成强大的产品矩阵。

未来三年内,还有多款“自研+代理”新品有望上市。自研方面,目前四环拥有童颜针、少女针等十余款自研医美产品,其中童颜水凝有望于2021年获批;合作方面,公司代理的Hugel的玻尿酸产品也有望于2021年获批,有望构建“肉毒素+玻尿酸”黄金组合的针剂黄金组合。

通过以上模式,四环医药无疑可以确立其在医美上的市场地位,形成独特的国际产销代理优势,而公司销售收入也将随着市场扩张而水涨船高。

创新生物药研发步入新阶段 全产业链优势凸显

目前,四环医药主要通过轩竹生物和惠升生物两家子公司全面布局创新药的研发。在生物医药全产业链平台驱动下,持续深耕生物创新药的四环医药正步入全面收获期。

其中,轩竹生物拥有创新药自主研发能力,专注于肿瘤、代谢、消化和抗感染等领域,拥有25个创新产品管线,多数已处于临床试验后期。

据了解,轩竹五年内将推出三款创新药产品:治疗消化道溃疡的安纳拉唑钠,预计今年提交新药申请(NDA),将拥有十亿以上市场规模;治疗晚期乳腺癌的CDK4/6抑制剂吡罗西尼正在开展单药注册性临床,同步开展的联合氟维司群和AI的2线及1线治疗临床研究已完成I期临床,联合氟维司群的2线治疗已经进入临床3期,其中单药末线治疗适应症预计明年即可申报NDA,上市后有望成为国内唯一单药对末线患者有效产品;新一代半合成氨抗生素(超级抗生素)普拉左米星,也预计于明年提交NDA。

而作为国内糖尿病和并发症产品线全覆盖的企业,惠升生物产品线主要包括1.1类创新药SGLT-2抑制剂加格列净、第二、三、四代胰岛素、GLP-1类似物、口服降糖药及并发症用药等。

最新的研发进展显示,核心产品1.1类新药SGLT2抑制剂(加格列净)针对降糖降压、心肾保护,目前已完成III期临床试验;德谷胰岛素已进入III期临床试验,临床应用效果显著超越同类型基础胰岛素。

实际上,通过对创新生物药领域持续不断的投入,四环医药的生物药开发技术与质量管理体系建设正在逐步完善,创新研发能力得以全面提升。因此,生物制药板块有望在中长期为四环提供显著的业绩支撑。

以惠升生物为例,惠升生物近年将推出多款产品,通过建立的高效销售网络,促使商品迅速进入市场,其中SGLT-2和GLP-1的国内相关产品市场规模有望在2030年分别达到100亿以上。除此之外,惠升生物还在持续加快开辟糖尿病产品线,提高四环在该领域的核心竞争力。

今年7月30日,四环医药公布惠升生物研发的门冬胰岛素30注射液在与二甲双胍联合治疗口服降糖药控制不佳的2型糖尿病的有效性与安全性研究结果。

在此次多中心、随机、开放、平行分组和阳性药对照研究中,主要比较了门冬胰岛素30注射液与诺和锐®30分别与二甲双胍联合,治疗口服降糖药(OAD)血糖控制不佳的2型糖尿病患者的有效性与安全性。研究结果显示,门冬胰岛素30注射液的主要疗效指标糖化血蛋白的降低非劣于诺和诺德公司生产的诺和锐® 30,其他次要疗效指标两组间差异均无统计学差异,同时安全性良好。

良好的有效性和安全性数据从侧面反映出了公司强大的自主研发实力,而相关产品市场销售潜力则有望成为四环医药中长期业绩的新增长点。

据智通财经APP了解,2016-2020年,门冬胰岛素30在国内销售额持续快速增长,5年复合增长率为10.9%,2020年销售额达33.7亿元。并预计在2020年之后,其销售额有望继续增长,潜力巨大。四环医药的门冬胰岛素30注射液若能顺利获批,其上市后年销售额有望依势增长。

生物医药投资的重要逻辑,在于研判公司对创新研发的投入力度,以及研发成果转化后的商业化能力。依托强大的仿制药研产销体系,四环医药已经建立了一套完善的医药销售体系。

在仿制药领域,目前公司正积极开发高壁垒仿制药品种,主要产品线涵盖包括回能®、普扶林®、新适应症获批的克林澳®以及非PVC粉液双室袋等产品,此外还有53项具有高技术壁垒的高端仿制药将陆续推出。

在市场营销方面,公司现拥有一支经过多年市场验证的营销团队,由超千名专业销售人员及3000家分销商组成的庞大销售及分销网络,其中近40%只销售公司的产品,极大促进了公司新产品的渗透率及产品的变现能力,而这也将在今后为一系列获批上市的创新生物药打开销售空间提供强有力的保障。

如果说,医美能为四环带来短期爆发式现金流,创新生物药能为其带来中期稳定增长的保障,那CDMO和工业大麻业务则能为公司带来长期续航能力。

据了解,公司以吉林康通为主体,在解决内部原料药供应问题及降低生产成本的同时,还实施“原料药+CDMO+制剂”的一体化战略,盘活整体资产。目前公司已具备数项成熟项目,在日韩、欧洲、印度等有较好的市场基础,各市场前十的药企中均有多家为其长期稳定合作的客户。

而在工业大麻领域,四环医药正在建设工业大麻种植及加工基地,打造现代中药研产销平台。目前公司旗下的吉林澳康已获得吉林省工业大麻唯一高含量大麻二酚科研种植的资质,三个标的品种的花叶CBD含量均在4.5%以上,达到北美推广品种平均水平,居于国内领先水平。

综上所述,投资者能够清晰看到,依托“医美+生物制药”双轮驱动,带动多产业协同发展,四环医药的体系化竞争实力已大幅提升。作为国内医美和创新生物药领域的龙头公司,四环医药凭借多年沉淀和积累的集研发、生产、营销、投资合作为一体的“体系化竞争”优势,定能进一步释放自身内在价值,向投资者兑现丰厚的回报。