自2017年国美零售(00493)向“家·生活”赛道转型以来,公司便进入了发展的“超车道”。在“用户思维、科技思维、平台思维、闭环思维”的指导思想下,2021年上半年,公司业绩实现高增长,且各项经营数据表现优异。

上半年业绩持续向好,各项经营数据表现优异

智通财经APP了解到,8月27日晚间,中国领先的科技型、体验型、娱乐态、社交化的家生活科技零售服务商国美零售发布其中期业绩。财报显示,2021年上半年,公司实现营业收入260.4亿元人民币(单位下同),较去年同期增长36.51%,综合毛利同比大幅增长67.01%至37.11亿元,综合毛利率也由去年同期的11.65%提升2.6个百分点至14.25%。

营收大增的背后,主要得益于公司抓住全球新冠疫情缓和以及国家出台各项促进国内消费政策的机遇。在此背景下,国美零售加速推进“家•生活”战略落地,期内公司开启线上线下同步发展的策略。线上方面,截至2021年6月30日,公司注册会员2.28亿,累计近百万社群,平均日活近200万,平均月活超3500万,复购率高达30%,月平均复购人数同比增长约10倍。SKU总数累计达63万,非家电品类占90%以上,订单量约1600万。

线下方面,除了一二线城市,国美供应链不断向下沉市场延伸,全面覆盖3-6线县镇地区。上半年公司的门店总数为3895家,门店展示总面积达511万平方米。其中,县域店数量2556家。由于县域业务开始发力,上半年来自县域店的收入占比由去年的8.23%提升至整体收入的12.88%;而新业务(包括柜电一体、家装及家居等)的收入占比也由去年同期的7.02%提升至7.85%。在先大后小,先县后镇,以县拓镇的思想指导下,上半年公司新开县域店约600家,全年计划新开店1000家。

而毛利率的快速提升,主要得益于公司的供应链体系的不断完善。上半年公司供应链定制化比例高达42%,物流仓储面积超500万平方米,次日达乡镇覆盖率超70%,已签约服务商3200余家,涵盖服务工程师超3万名。在各项数据都大幅增加的情况下,公司经营费用却并没有明显增加,上半年经营费用约为49.72亿元,而去年同期则为42.22亿元,可见公司在成熟的供应链体系下,经营效率提升十分明显。

基于低成本、高效率开放的供应链为第三方赋能,上半年公司SKU累计超过600000个,其中非家电产品占比超过90%。公司通过构建共享共建“朋友圈”,与深投控、京东、拼多多及怡亚通等在资本、供应链、渠道及产业链等方面合作,实现资源互补、强强联合,合力打造扁平化、共享化、去中心化的大消费生态。

紧跟国家战略和政策趋势,线上线下融合发展

智通财经APP了解到,近期国家频繁出台鼓励及刺激消费的政策,从整个宏观经济环境来说,消费拉动仍是GDP恢复增长的核心。

在双循环的大背景下,一系列鼓励消费的政策不断颁布。

2021年1月,商务部等12部委发布《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,该通知意在鼓励农村汽车消费,家电消费和餐饮消费。其中第四条指出,鼓励有条件的地区淘汰旧家电家具,并对购买绿色智能家电、环保家具给予补贴。

2021年4月中央政治局会议提出,要促进国内需求加快恢复,制定促进共同富裕行动纲要,以城乡居民收入普遍增长支撑内需持续扩大。

7月22日,商务部再次强调将采取六方面举措促消费。

回顾2008年家电下乡,各个家电企业都迎来销量的腾飞。而此次新家电下乡政策,也逐渐显现出不错的效果。

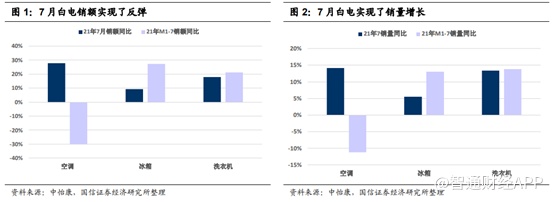

根据中怡康抽样数据显示,2021年7月三大白电终端销售实现增长,空调、冰箱、洗衣机7月销售额同比增长28%、9%和18%。

“科学技术是第一生产力”,即便在消费领域也是如此。

商务部表示,下半年将“推动新型消费加快发展。支持鼓励传统商业企业加快数字化、智能化改造,促进线上线下更广泛、更深入融合。”

作为零售行业的头部之一,国美也在积极打造科技零售,加快建立线上线下一体化多业态综合性零售服务体系,推动新型零售,充分发挥公司在供应链全品类、全渠道、全市场输出的优势,助力实体经济。

除了家电领域外,国美也在家装、家居、家服务等延展领域大显身手。上线“打扮家APP”进军家装市场,锚定价值10万亿的家装家居市场。在服务升级上,国美物流通过与国美管家互补,可实现上门维修、保养、换新等差异化服务。在用户引流上,国美推出卡券服务平台“折上折”APP,打造国美生态内所有线上平台的流量入口,并为核心平台“真快乐”入驻商户提供精准获客渠道。

在渠道经营方面,国美供应链除通过自营的线下平台、线上真快乐平台及第三方平台(京东、拼多多、抖音等)实现销售外,也不断与第三方代运营商开展合作,通过将代运营商改造成销售商的方式,实现供应链全渠道输出,提升市场份额。

目前,国美的家送装、家维修、家清洁、家保养业务实现区域覆盖率高达80%以上。低线市场存在极大的开发空间。国美在践行“乡村振兴”,不断提升物流服务能力的同时,也充分享受低线城市的市场红利。

控股股东高溢价增持,彰显投资信心

不仅是政策方面的利好频出,国美零售近期也拟获得控股股东的大幅溢价增持。8月13日,国美零售发布公告,拟通过特别股东大会投票通过一项总代价为178.65亿元,获取由控股股东持有的位于北京及长沙的三处物业长期租赁权的议案。

此次交易最大的特点是通过股权置换资产使用权,主要有两部分内容:一是国美零售通过增发股份的方式置换控股股东旗下的三项物业资产使用权;二是控股股东增持了股份。

公告显示,公司采用市场比较法测算出租金收入折现价值合计约182.73亿元。而对于股份发行方面,考虑到股东权益稀释,公司采取了大幅度溢价发行,即发行价为每股2.11港元,相比于最后可行日期(8月11日)收市价溢价145.35%,及截止2020年12月31日每股净资产溢价2914.29%。此举体现出公司控股股东对公司未来发展的极大信心。

值得一提的是,三项租赁资产将以使用权资产入账,即交易后,公司资产将确认增加178.65亿元,而出售亏损的Hudson Assets后不再影响净负债。因此该笔交易预期将降低公司的负债水平,优化财务杠杆。

另外,公司的这笔交易也获得了领先的独立国际委托投票咨询公司Glass Lewis和ISS的充分肯定。Glass Lewis认为此次交易公平合理,亦对公司及其股东有利。ISS则表示国美商都与湘江玖号的长期租赁将减少集团建立现代零售中心的相关不确定性,有助于稳定集团营运, 以股份形式支付应付租金的安排被视为对公司有利。

综合来看,上半年,在国家政策支持的背景下,国美零售积极把握市场机遇,各项经营数据全面向好;同时公司战略目标明确,线上线下融合快速发展,尤其是县镇域的渠道下沉,为国美零售积蓄了强劲的内生动力;另外,控股股东高溢价增持股份,也给投资者带来极大的投资信心。可以说,国美零售正在快速崛起,未来可期。