北京时间昨天晚上10点,美联储主席鲍威尔在Jackson Hole央行年会上发表了备受关注的讲话,由于7月FOMC会议已经开始为减量预热(《7月FOMC:美联储开始为减量预热》),同时近期多为联储官员纷纷发言(《关于QE减量的八问八答 2021年8月16日~8月22日》),其中不乏鹰派言论,因此此次会议被很多投资者视为观察美联储是否会给出减量暗示的重要窗口。

从实际效果来看,鲍威尔并没有给市场意外惊吓。在20余分钟的发言中,鲍威尔除了重申7月FOMC会议和纪要中市场已知的内容外,并没有太多其他的信息,而且其关于减量时点和节奏与加息没有太多直接关联的表态还让市场感到鸽派。得益于此,市场情绪从前期7月FOMC会议纪要和多为联储官员偏鹰派的表态中明显得到缓解。在这一背景下,主要资产反应积极,美元和美债利率回落、美股特别是纳斯达克指数大涨。

那么,最新的Jackson Hole会议传递了什么信号?对于未来政策节奏和资产价格又有何影响?我们结合最新的变化点评如下,供投资者参考。

鲍威尔在会上说了什么?就业修复、通胀暂时性、年内是否减量待评估

鲍威尔昨天在会上的发言并不长,整体上也就20分钟左右,涉及到对当前经济形势,尤其是未来货币政策方向的一些看法,而这也是市场最为关注的。具体来看,

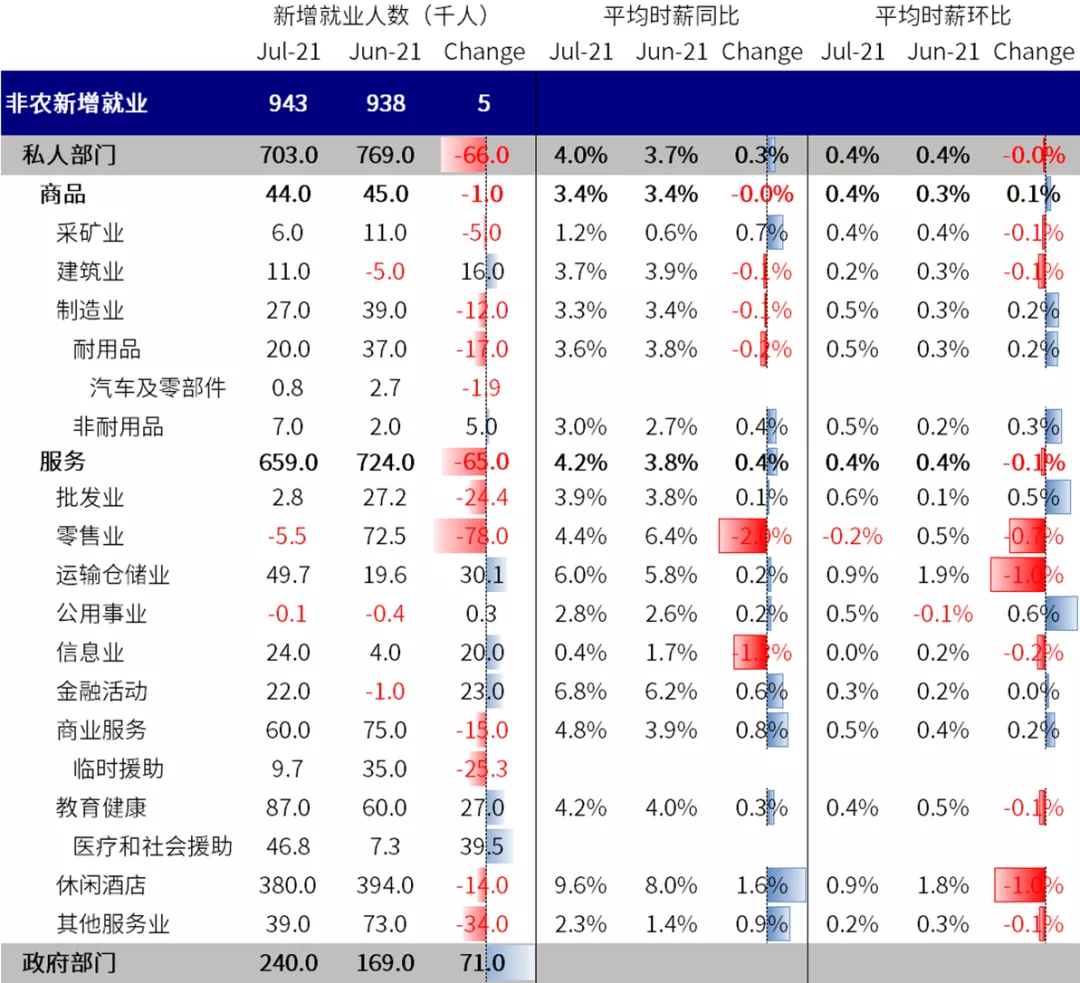

1)就业。鲍威尔认为近期美国就业市场也明显出现积极进展,随着疫苗接种推进、学校开学、以及就业补贴的结束,一些对于找工作的拖累因素也有望逐渐消退。虽然Delta变异病毒复发带来一定短期风险,但整体就业市场的前景依然良好。

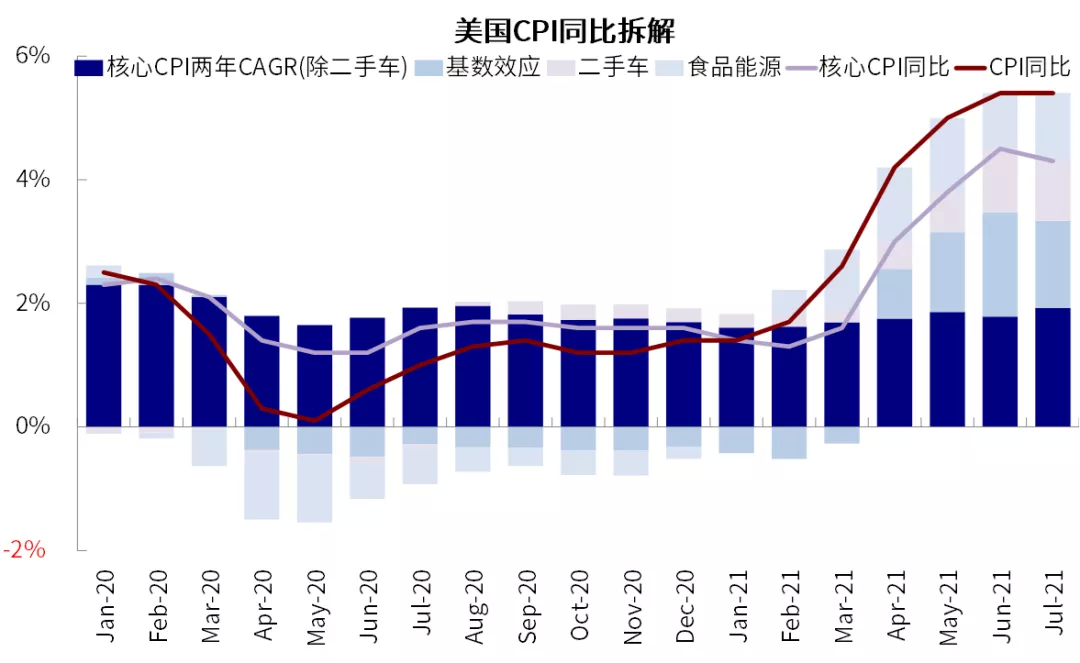

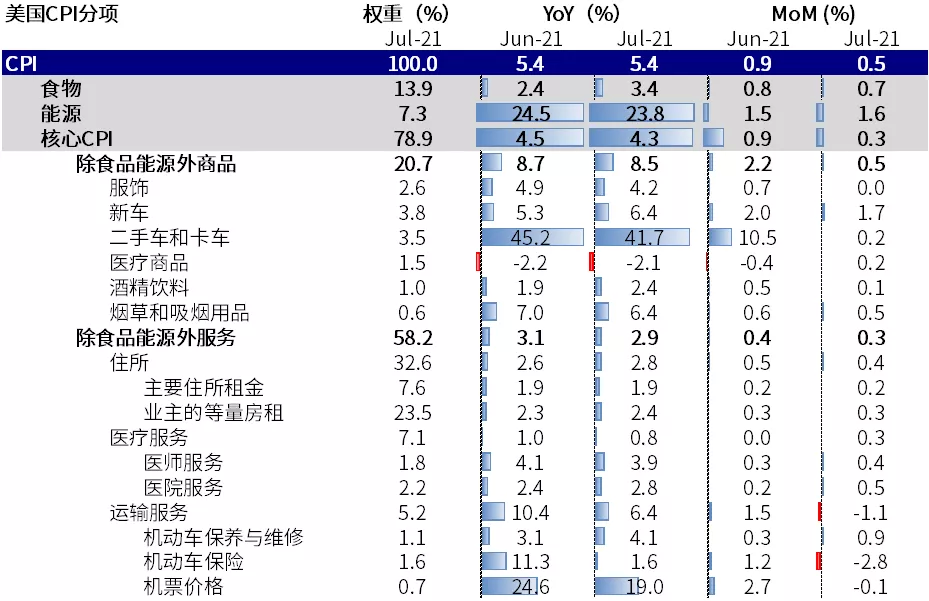

2)通胀。首先鲍威尔承认当前通胀显然是在一个令人担心的水平上,但多项造成高通胀的因素表明当前的高通胀可能是暂时性的。鲍威尔表示,当前推动高通胀的部分依然主要集中在少数的商品价格上,如果进一步向更广的范围扩散的话,那么对于美联储将造成更大的压力。

其次,在局部的高通胀领域,鲍威尔表示价格压力有所缓解,例如二手车的供需缺口有望逐步改善,从长周期的历史阶段来看,耐用品价格长期也均是走弱的。在工资领域,鲍威尔表示目前并没有太多信息显示工资的上涨会威胁通胀水平上升(所谓的工资-价格螺旋)。最后鲍威尔认为长期通胀预期保持稳定的情况,政策不应该过多关注短期扰动。

3)货币政策。鲍威尔首先表示,上世纪50~80年代的历史经验对当前的政策制定者而言有两条经验,一是货币政策不应该尝试干预抵消短期的价格扰动,不然待暂时性因素消退后反而会对增长造成拖累,二是央行也不能想当然的假设暂时性因素必然会消退,例如70年代的通胀预期。鲍威尔预期接下来的数据有望提供更多供需矛盾缓解和通胀压力缓和的证据。

在未来的货币政策上,鲍威尔认为通胀已经满足了美联储“重大进展(substantial further progress)”的条件,就业也有一些进展但还未满足。如果当前的经济形势像7月FOMC会议时看到的情形一样的话,那么鲍威尔支持年内开始逐步减量(appropriate to start reducing the pace of asset purchases this year)。7月FOMC会议后,8月初公布的非农就业出现更多进展,但Delta变异病毒也在升级,因此将会仔细评估接下来的数据(carefully assessing incoming data and evolving risks)。鲍威尔还特别表示,QE减量的时点和节奏不应该与未来的加息时点做太多关联。

综合来看,鲍威尔昨天在Jackson Hole的讲话并没有超出7月FOMC会议的范围,其坚持7月FOMC的判断还打消了一部分市场因为近期一些联储官员鹰派表态引发QE减量可能更快到来的担忧,市场因此反应积极也就不难理解了。与此同时,鲍威尔依然维持对于就业有望持续修复而高通胀存在暂时性成分的判断,这个也是其货币政策观点的基础。

QE减量时点?12月仍是基准情形,是否延后宣布看近期数据

基于鲍威尔昨天的讲话,在未来的货币政策上,我们基本上可以得出以下几点判断:

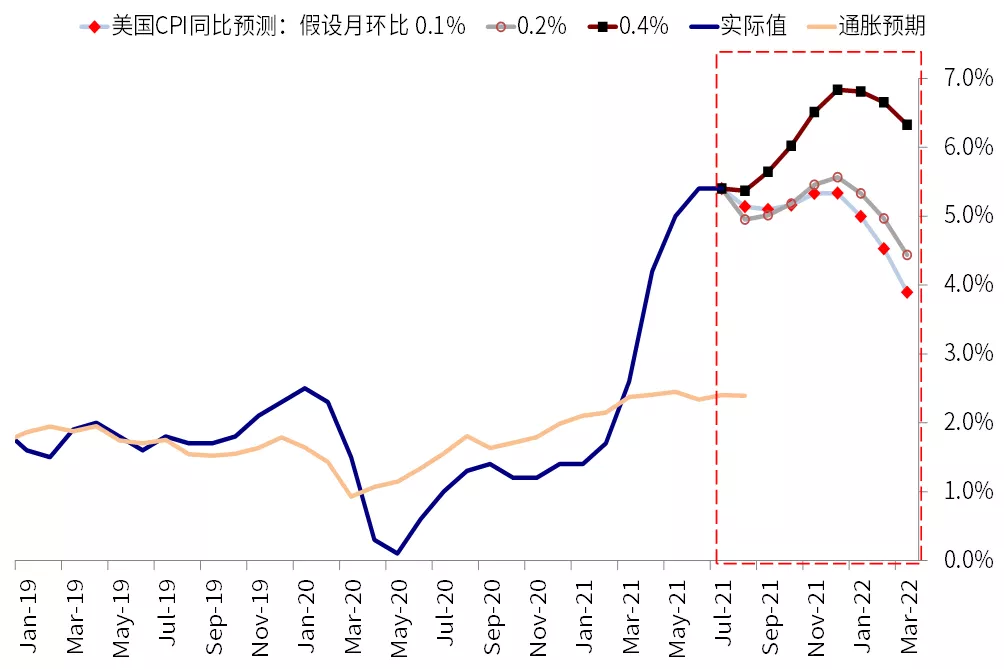

1) 提前减量的风险基本被消除。目前距离年底还有9月、11月和12月三次会议,12月开启减量时市场多数共识,9~11月就开启减量明显是超出预期的。但由于鲍威尔表示年内减量时合适的、但需要依据未来数据评估Delta变异病毒的风险,同时通胀的一些暂时性因素和供需矛盾在缓解,因此我们预计减量提前到9~11月的可能性基本可以排除。

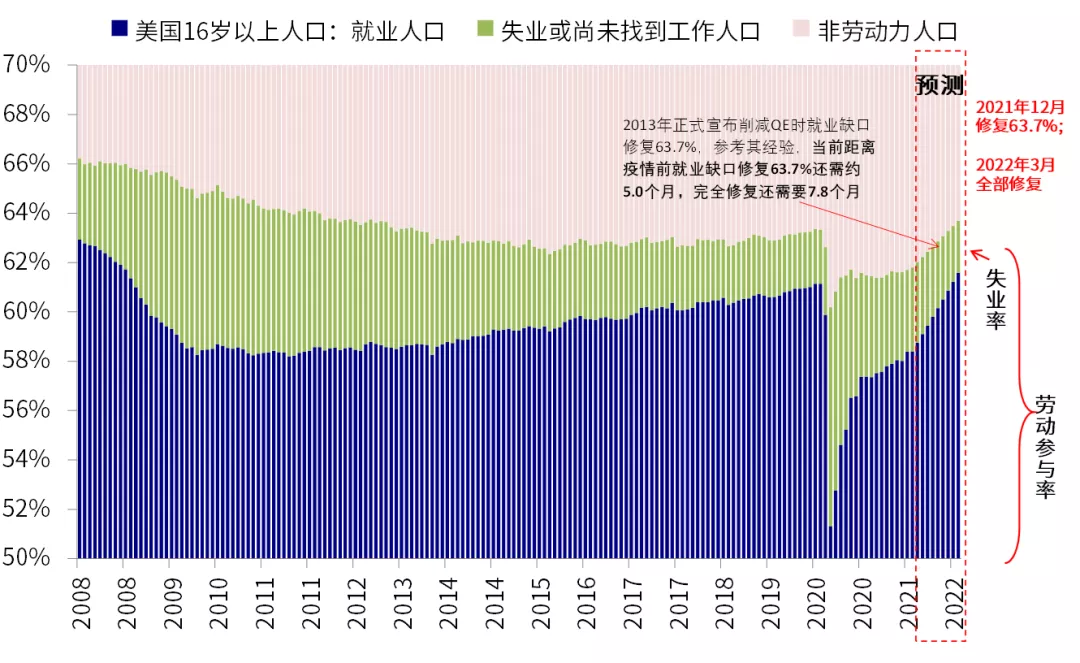

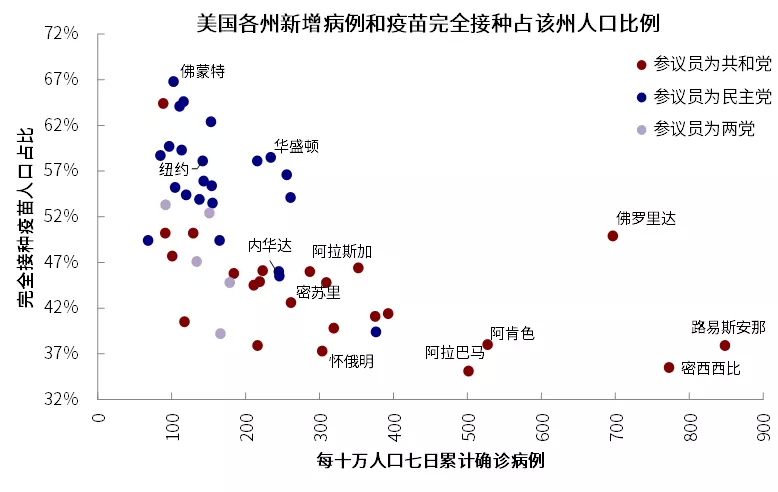

2) 12月减量依然是大概率时点。正式减量的时间点目前看依然锚定在12月FOMC会议上,原因在与一方面届时就业市场的修复将基本满足门槛(类似于2013年减量时64%的修复门槛),二是变异病毒的扰动可能也更多集中在近期一两个月,而并非持续性和逆转性的,特别是随着近期死亡和住院人数的筑顶、以及加强针和疫苗接种的再度提速。退一步讲,即便减量开始时间被延后至明年1月份的会议,时间上也没有差多少。

3) 暗示时间不排除会推后,取决于接下来几个数据的进展。目前看,9月会议是否会暗示减量存在变数,如果Delta变异病毒造成的冲击和影响比我们预想的更大更久,进而导致未来一个月的数据如非农等大幅弱于预期,那么美联储在暗示和宣布减量上不排除会推后到11月FOMC会议。

4) 相比联储官员的表态,主席鲍威尔的观点更为重要。此次会议前,一些联储官员的鹰派表态(如9月份就开启减量)一度对市场情绪造成了较大扰动,但事实证明,相比一些甚至今明两年没有投票权的委员或地方联储官员的表态,鲍威尔的观点和看法显然更重要,因此其参考意义未必很强。如果鲍威尔真的受到内部鹰派力量较强的压力要在9月份就开始减量的话,那么不可能不利用此次会议作为一个向市场传递信号和吹风的窗口。

未来关注时点和事件?从资产价格角度,9月底依然是重要时点

根据我们在(《关于QE减量的八问八答》)和《QE减量的历史经验与启示》报告中梳理的规律,从资产价格影响角度,预期阶段远比实际操作更重要,特别是对于美债利率而言,往往是预期阶段上行但实际执行时反而见顶回落,而美债利率的变化又会对其他资产生一系列的连锁反应,更不用说QE减量即便实际实行也只是流动性增量的减少而非绝对量的下降。因此,从这个意义而言,9月FOMC会议(9月21~22日)前后暗示减量预期是否升级就可能带来资产价格的较大影响。

除了货币政策外,9月底也是当前一些财政政策(5500亿美元基建、3.5万亿美元预算支出以及债务上限)可能出现进展的关键阶段。根据我们在《美国距新一轮基建和刺激还有多远?》中的梳理,最快情形下,8月25日众议院提前结束修复已经投票通过3.5万亿美元预算可以使用预算调解程序推进,待9月15日参议院休会结束后,便可以共同推进3.5万亿美元立法细节,10月1日后使用预算调节程序推进立法。如果届时财政政策也出现积极进展的话,叠加美联储减量暗示,将对美债利率和美元提供更多的支撑效果。当然,是否同时推进加税也值得密切关注。

除此之外,短期Delta变异病毒和疫苗接种进展、8月非农和CPI数据也是重要观察指标,对于减量预期的变化也将起到影响。

从资产价格角度,鲍威尔的表态有望缓解短期市场因为近期一些委员鹰派表态带来的焦虑,进而支撑市场特别是成长股的表现,但也并不意味着QE减量就不会到来,我们对于美债利率的判断依然是可能先上后下,催化剂来自美联储对于减量的暗示,而基本面则是美国的增长并没有市场所担心的那么差。

有关QE减量对于资产影响路径、利率走势、风格以及资金流向的更多影响分析,请参考我们近期发表的专题报告《关于QE减量的八问八答》。

本文编选自“Kevin策略研究”微信公众号;作者:刘刚等;智通财经编辑:刘岩。