文章来自凤凰国际imarkets。

在全球贵金属投资圈中,有一个大部分投资者都相信的广泛流传的理念,即美联储和全球各大央行是控制全球黄金市场价格的最大力量。一些分析师相信,美联储能够将黄金价格向上或向下推到任何一个美联储认为合适的位置。不过,尽管全球各大央行有一定能力影响全球黄金市场走势,但是实际上这些央行并不能轻易操纵黄金市场价格的具体价位。

为了深入了解全球黄金市场的定价机制,我们必须抛开在其他金融市场中非常重要的经济原理和供需原则。根据历史数据分析结果来看,在短期时间内,供需关系或许能够在一定程度上影响黄金价格的走势,但是长期来看这个经济学因素基本上不会影响黄金市场的走势。

图注:1940年以来国际黄金与原油市场价格对比图

从上文图表来看,我们很容易看出来从上个世纪四十年代以来,国际黄金市场价格与原油价格走势之间存在非常强的正相关性,特别是在美国尼克森总统于1971年放弃美元“金本位”制度之后。当然短期内黄金与原油价格之间的比价关系并不完全稳定,但是这两个商品价格比例在偏离均值后会迅速回归。因此,当上个世纪七十年代国际原油市场价格大幅攀升后,黄金价格也很快水涨船高。2000年以来,这两个大宗商品价格也出现类似的同步走势。

值得注意的是,这种较为稳定的比价关系也出现在白银国际市场价格与原油价格走势之中。

图注:1940年以来国际黄金与原油市场价格对比图

不仅如此,从这些商品价格的历史走势图中,我们可以发现原油、黄金和白银的国际市场价格在1971年之后波动率显著上升。从全球市场的基本面来看,大宗商品和贵金属价格波幅扩大的根本原因是美元从1971年之后不再挂钩黄金。同时,美国国内低价原油产量也于1970年见顶,成为大宗商品市场结构转变的另一个影响因素。此后,美国继续通过美国国债背书的纸币交换原油等其他实物资产,统治全球大宗商品与贵金属资产。

因此,分析师指出,根据这两个图表来看,过去几十年中,国际原油市场价格通常是黄金和白银国际市场价格的领先指标,相比之下供需关系在贵金属市场价格走势中影响较小。短期来看,供需关系可能会增加黄金和白银等贵金属价格的波动性,但是长期来看原油等能源产品的价格才是引导贵金属市场走势的核心驱动因素。

那么贵金属市场中各大央行是不是决定贵金属市场走势的大玩家?

分析师指出,美联储和全球其他主要央行能够短期影响黄金市场的价格走势,但是这种影响力仅仅局限在推高黄金国际市场价格方面,而无法向下打压黄金价格。

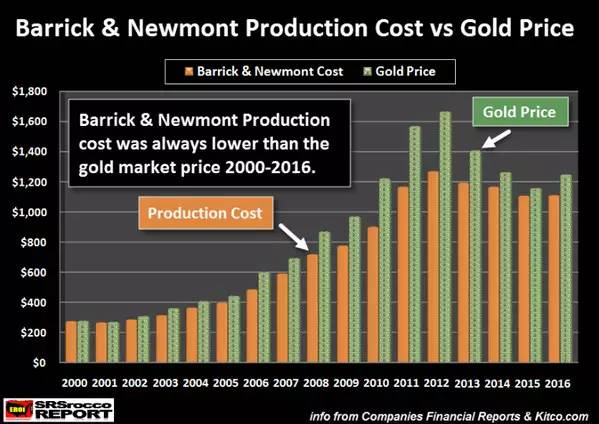

图注:2000年以来黄金生产成本与黄金价格对比图

从上文图表来看,如果我们研究全球最大的两个黄金开采公司巴里克公司(Barrick)与纽蒙特矿业公司(Newmont)每年黄金生产的成本变化,以及全球黄金市场年度平均价格之间的走势关系,我们可以明显看出全球黄金巨头的生产成本总是低于黄金国际市场价格。只有在本世纪初期,这两家国际黄金生产行业巨头的生产成本接近黄金市场价格。例如,2016年中这两家黄金矿采公司的生产成本约为每盎司1113美元,当时国际黄金市场价格平均为1251美元。

需要注意的是,上述黄金开采企业的平均生产成本是通过分析这些公司净利润与调整后利润数据来计算的,这个数值比其他方法计算的现金成本或全部维持成本可能存在较大差距。分析师估算的黄金开采企业生产成本包括税费、利息费用等非直接生产项目,其他指标在计算时通常不会考虑这些费用。同时,一些分析师在计算黄金开采公司各个产品营收数据后得到的现金成本通常是一个较为低估的数据,因为这个数值还算进去了黄金开采过程中挖掘的其他金属产品。不过,这种副产品并非黄金矿采公司的主要生产目标,只是提高经营业绩的一个辅助产品。

不仅如此,投资者需要注意黄金矿采公司在披露损益表数据时,净利润或调整后净利润数据通常不会包括资本开支。在计算企业的资本开支时,我们需要分析这些公司的现金流表。如果我们将这两家黄金矿采企业的资本开支从经营性现金流中去除,我们可以计算出这两家公司的自由现金流。

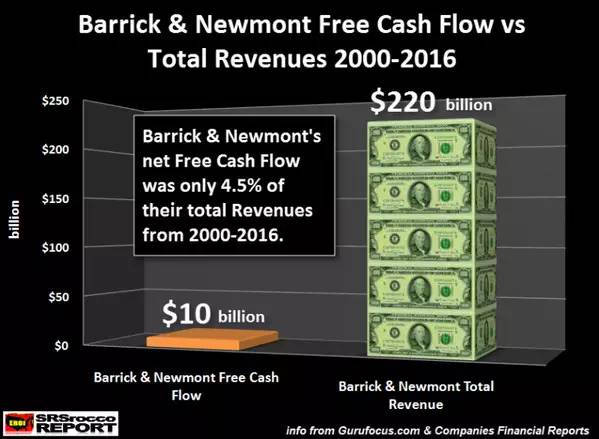

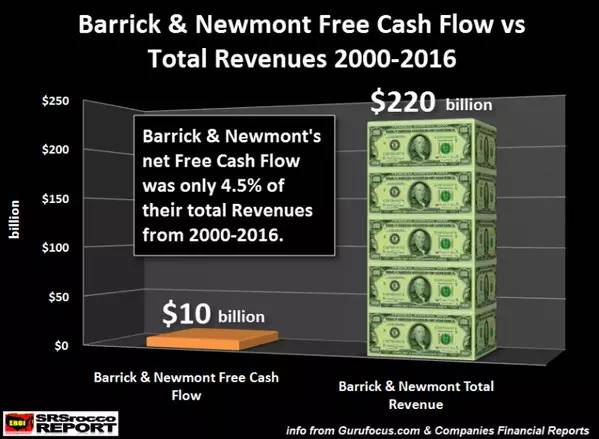

图注:2000年以来自由现金流与总营收走势对比图

从2000年至2016年期间,这两家黄金生产巨头企业的自由现金流约为100亿美元,相比之下这个数字仅占这两家公司总营收2200亿美元的4.5%。因此,从这些数据我们可以推断,这些黄金矿采企业在黄金生产过程中需要投入比损益表中体现的费用开支更多资金。

不过,在考虑到自由现金流对营收的影响以及股票分红和股权稀释等因素后,我们发现黄金市场价格也一直高于这些黄金生产企业的生产成本。

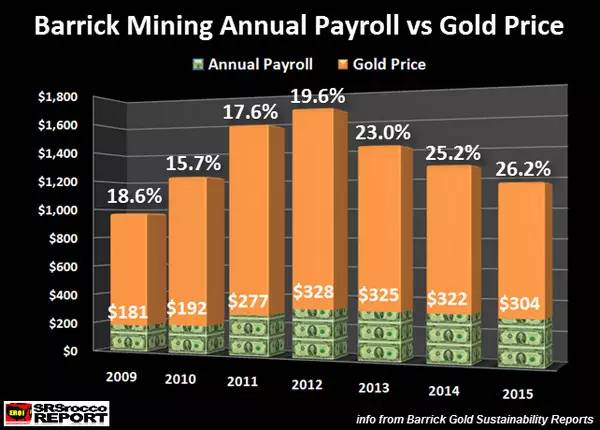

此外,我们需要注意巴里克公司与纽蒙特矿业公司的黄金生产成本从2012年的每盎司1272美元下降至2016年的1113美元。分析师指出,生产成本下降的主要原因是同期原油市场价格几乎腰斩,生产黄金的过程中需要消耗大量能源。2012年时,国际市场中每桶原油价格超过100美元,而2016年黄金国际市场价格仅为每桶45美元。不过,尽管能源成本大幅回落,但是同期黄金开采行业中人工成本的降幅并没有那么大,因此整体生产成本降幅并不明显。

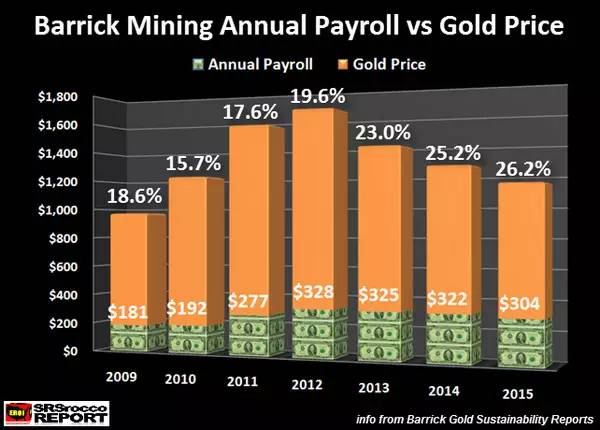

例如,巴里克公司2012年每盎司黄金生产过程中支付的劳动力工资为328美元,而2015年这个指标仅下降至304美元,劳动力成本降幅仅为7%,大幅落后能源成本降幅。

图注:巴里克公司黄金开采年度劳动力成本与黄金价格走势对比图

不仅如此,由于黄金市场价格下跌,巴里克公司的财务状况也较为紧张,因为公司每盎司黄金生产中劳动力费用所占比例从2009年的18%上升至2015年的26%。黄金市场的投资者应当注意黄金开采过程中能源、劳动力、原材料以及资金等因素都会影响生产成本。

在分析这些全球黄金开采行业巨头的生产成本与黄金市场价格走势之间呈现的关系后,分析师发现国际黄金市场价格从未低于企业生产成本,也就是说不论是全球各大央行还是市场参与者都不能把黄金价格压低至生产成本以下。因此,历史数据证明,全球各大央行无力将黄金价格打压至任何央行认为适当的价格位置。

因此,分析师认为,美联储和其他央行或许有能力将国际黄金价格推动到高位,但是很难将黄金价格打压到企业生产成本之下。因此,一些黄金空头的大胆预测实际上并不实际,因为他们没有考虑到黄金开采企业的生产成本因素。不过,即使各大央行想向上抬升黄金价格,也会遇到纸合约交易市场中存在的巨大抛盘阻力。

实际上,美联储和全球其他央行只能够通过货币政策调节来控制投资者如何分配资金配置比例。通过大量印钞,许多资金流入股票、债券和房地产市场,这让99%的投资者和政府机构感到资产升值效应。但是,美国联邦政府的税收实际上非常依赖于美国股票、债券和房地产市场估值维持在高位,一旦这种资产泡沫破裂,美国政府的税收也将大幅缩水。

目前,由于生产成本限制,黄金价格的走势仍然在很大程度上追随原油等其他大宗商品。但是,从预测的角度来看,随着全球原油市场长期低迷,未来黄金市场的定价机制将从目前的大宗商品供需关系定价机制向高质量资产保值价值过渡,这也是黄金定价机制在历史上首次出现关键性转折。 如果全球原油行业开始瓦解,全球范围内大量金融资产价值将跳水,相比之下黄金和白银等贵金属资产的保值价值将越来越突出。(编辑:何鹏程)