智通提示:

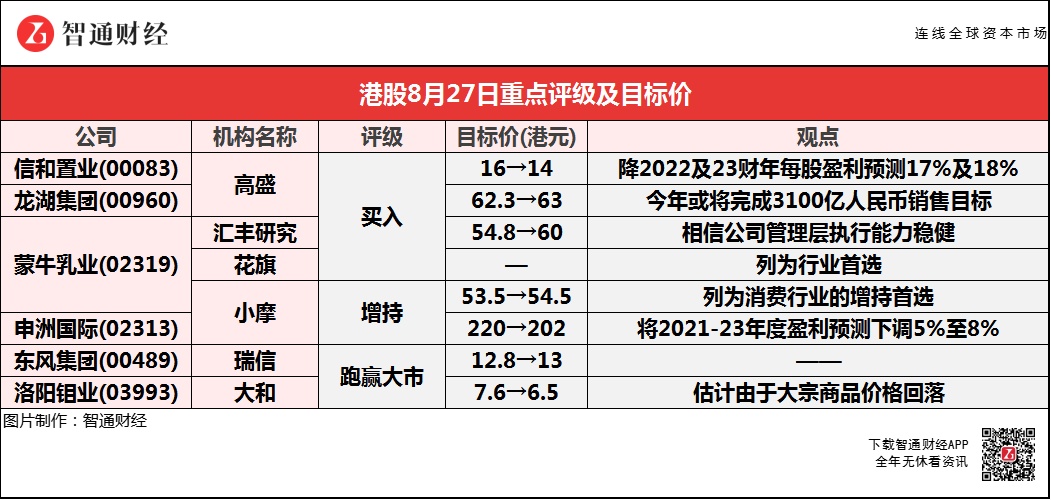

高盛预计,龙湖集团(00960)今年将可完成3100亿人民币销售目标,管理层预计今年盈利目标20%,中长期增长15%-20%。

花旗称,将蒙牛乳业(02319)与华润啤酒(00291) 同列为行业首选。

小摩称,维持将蒙牛乳业(02319)列为消费行业的增持首选。

瑞信称,升东风集团(00489)2021-23年每股经调整纯利预期0.9%/0.4%/0.3%,公司今年上半年纯利同比升137%至86.3亿人民币为历史新高。

大和称,估计由于大宗商品价格回落,洛阳钼业(03993)明年盈利将同比下跌7%。

高盛:维持信和置业(00083)“买入”评级 目标价降12.5%至14港元

高盛称,信和置业(00083)2021年6月底止财年下半年度每股盈利表现低于预期,公司2021财年表现主要受到观塘住宅项目凯汇入账所支持,另外派息0.69元,包括中期息0.28元特别息0.41元,但中期息低于该行预期的0.45元。

该行指,物业发展收入虽然因凯汇入账上升,但仍低于该行预计,不过由于毛利率好于预期,因此EBITDA仍高于预计。投资物业方面,表现低于预期,零售出租率下跌,大部分收入都受到出租率及续租租金下跌影响。

高盛:维持龙湖集团(00960)“买入”评级 目标价升1%至63港元

高盛称,龙湖集团(00960)上半年核心盈利上升14%至62亿元人民币。该行预计,公司今年将可完成3100亿人民币销售目标,管理层预计今年盈利目标20%,中长期增长15%-20%,预计物业开发毛利率会维持20%-25%。

蒙牛乳业(02319)上半年净利超市场预期约10% 绩后获多家大行唱好

汇丰研究:维持蒙牛乳业(02319)“买入”评级 目标价升9.4%至60港元

汇丰研究称,蒙牛乳业(02319)今年上半年业绩强劲,销售及税前利润分别较该行预期高出4.5%及3.8%。蒙牛计划2025年收入倍增,即2020-25年复合年增长15%,该行相信公司管理层执行能力稳健,有望达标。

花旗:列蒙牛乳业(02319)为行业首选 维持“买入”评级

花旗称,将蒙牛乳业(02319)与华润啤酒(00291) 同列为行业首选。公司过去几年积极进军成人奶粉、冷藏产品、巴氏杀菌奶等具有充足增长空间的领域,支持未来2至3年利润持续高增长。

该行指,上半年蒙牛净利润高出市场预期约10%, 反映出公司有效地执行其差异化战略。管理层有信心全年收入增长可较原来目标12%再提升数个百分点,并预期全年EBIT利润率可较2019年疫情前水平提升。

小摩:维持蒙牛乳业(02319)“增持”评级 目标价微升至54.5港元

小摩称,维持将蒙牛乳业(02319)列为消费行业的增持首选。公司上半年销售额及盈利分别同比增长22.3%及143%,超出市场预期增长18%及130%。

该行估计,蒙牛销售额及盈利2019年上半年至2021年复合增长率达15.2%及18.6%,销售表现强劲来自于产品组合升级,带动销售均价增长6%及毛利率提升3.2个百分点,但原奶价格上升15%也对上半年毛利率造成4个百分点影响。

小摩:维持申洲国际(02313)“增持”评级 目标价降至202港元

小摩称,申洲国际(02313)短期业务受压,主因非核心业务利润及越南疫情等影响,拖累今年上半年盈利逊预期,但对申洲长期市占率优势保持信心,相信在疫情过后只会更为稳固。申洲上半年派息比率达60%,较历史平均水平约50%为高,工人效率提升14%及订单需求强劲等,预期其今明年销量各升13%,更预计公司于海外市场加快产能扩张。

瑞信:上调东风集团(00489)目标价至13港元 评级“跑赢大市”

瑞信称,调高东风集团(00489)2021-23年每股经调整纯利预期0.9%/0.4%/0.3%,公司今年上半年纯利同比升137%至86.3亿人民币为历史新高。来自Stellantis的派息收入令人惊喜。东风集团来自联营的投资收入增70%,为主要的贡献来源,同时公司派特别息0.4元人民币,相等于40%派息比率,或股息率达倍增。

大和:维持洛阳钼业(03993)“跑赢大市”评级 目标价下调14.5%至6.5港元

大和称,估计由于大宗商品价格回落,洛阳钼业(03993)明年盈利将同比下跌7%,但2023年则会因产能增加而同比增长34%。目标价由7.6港元下调14.5%至6.5港元,以反映该行预期钴及铜的上升周期即将完结。

报告中称,公司上半年纯利同比增长18%至24亿元人民币,表现符合预期。而集团管理层在业绩后路演上预期,于2020年至2025年钴供应的增长,将会较需求年均复合增长12%为慢,估计钴价会维持在目前高水平。管理层又提到,集团持续寻找新能源物料行业的收购机会,但因镍和锂价格处上升周期,若现时进行此类收购,将打破集团捞底的原则。