文章来自“金融混业观察”,作者袁玉玮。

观察者言:资本市场做空与做多一样,在法律和道德上本没有高下之分。合法合规的做空机制,能够帮助市场纠错,制衡非理性繁荣。2015年的A股股灾,也说明一个多头杠杆远比空头工具发达的市场是多么不稳定。

但是也有一些做空机构,在境内没有注册,在境外也处在监管的灰色地带,知名的包括浑水、香椽等。这些机构攻击中国概念股屡屡得手,固然与部分中概股治理缺陷有关,但是如何防范做空机构本身的道德风险呢?

本文通过查阅大量国外资料,说明做空投研机构先建空仓、再发布看空报告的惯用模式存在市场操纵风险。更不用说部分机构还有发布虚假报告的前科。中国应借鉴美国的长臂监管原则,将这些境外机构的行为逐步纳入监管范畴;同时查漏补缺,补足A股市场做空机制的短板。

序

2014年11月28日,在加拿大不列颠哥伦比亚省证监会(BCSC)12层聆讯室,证监会检察官质询一个对冲基金经理:“您的名字是Jon Richard Carnes?”

“对。”

“您从来没用过Alfred Little作为真名,对吗?”

“哦,从没有。”

“那么您也没有35年的投资经验了?”

“没有。”

“您的职业生涯也不是开始于德勤的会计师吧?”

“不是。”

“1994-2004,您也没有在中国居住过10年吧?而且担任数家外国投资者的商务代表……包括可口可乐、宝洁、百威啤酒?”

“没有。”

被讯问的JonCarnes,是一家叫Eos Holdings的对冲基金经理,41岁。BCSC在希尔威矿业SEC的支持下,起诉他于2011年对中概股Silvercorp Metals(希尔威矿业)做空涉嫌证券欺诈。(以上内容基于当时的聆讯记录)

Carnes匿名经营他的博客Alfredlittle.com, 伪装博客是一家独立第三方发布平台,收集来自各方投研报告;而实际所有的报告由Carnes编写。Carnes为了给他的报告增加可信度,虚构了一家独立研究机构International Financial Research &Analysis Group (IFRA) ,并声明IFRA多次给他提供上市公司尽职调查作为看空依据。事实上,所有的IFRA员工是使用了假名、假职称的EOS Holdings的员工。

在希尔威矿业案,Carnes认为希尔威矿业的中/英文版文件关于矿产的品质和数据有出入。为了给做空论据增加权威性,他请两位矿业专家出具意见。2011年7月,Carnes指使他的员工找来第一个矿物专家提供关于中文和英文文件的区别。他的员工使用假名,自称为GEMS Capital工作;并以假名GEMS的名义和矿物专家签了咨询和保密协议。第一个专家不认为中/英文版文件有出入,甚至认为问题涉及的文件是加拿大法规下最好的独立的资源报告。Carnes被迫联系第二个矿物专家,后者为一家香港对冲基金工作;并以虚构的咨询公司IFRA公司的名义和专家签署保密协议。但这个专家也未发现任何明显错误,认为中/英文版的数据区别主要来自两国不同的报告标准和不同的法定分级,不支持Carnes的做空报告。在失去专家的支持下,Carnes在报告里编造了假的数据和结论,说中英文版的差异因为在中文版里描述的矿产品质低,谎称第二位矿物专家来自“国际地质咨询公司”,且支持他的意见。

2011年8月15日, Carnes通过买入希尔威矿业的看跌期权(到期日2011年9月17日)建立了空仓。

2011年9月13日,Carnes在网站seekingalpha.com和他自己的博客AlfredLittle.com, 以AlfredLittle的名义发布看空报告,并和另一家美国的做空者共享了他自己写的希尔威矿业做空报告。后者在报告发布后,在社交媒体Twitter上发布微博,转发了报告的链接,说他们也在做空希尔威矿业。

该报告导致希尔威矿业股票当日下跌20%,损失2.75亿美金市值。Carnes于第二天关掉空仓,获利280万美金。

Alfred Little是所谓的知名中概股做空机构之一。案子的宣判结果我们将在后文给读者揭晓和讨论。

中港通背景下,双边跨境联合监管力度亟待提升

2011-2012年,浑水、香椽做空分众传媒,新东方和奇虎360,被分众传媒、投行和李开复为首的企业家用真实的数据反击挫败之后,已经逐渐淡出了人们的视野……但在2017年3月24日,浑水数月前发布做空报告的辉山乳业突然直线下跌90%,视觉冲击被社交媒体放大,外加中国宏桥间接因Emerson Analytics做空报告停牌,浑水们重回“神坛”。

中港通的大趋势下,这个事件来得正是时候,因为涉及了诸多法律问题,监管层应该(事实上几年前就应该)及时予以重视,提升监管范围和技巧;否则会有更多的跨境金融犯罪便利。我们将主要从以下几点解剖:

1.做空的正面意义:金融市场必需的工具

2.中概股“做空机构”和专业做空偏向型对冲基金的本质区别

3.做空投研和投行研发部门的对比

4.做空投研和内幕交易对比

5.做空投研和高频晃骗的对比

6.做空投研的胜率

7.品牌形成的羊群效应,会被用来操纵市场,形同坐庄——对比投行研报,XX地产系,XX险资系收购、坐庄

8.做空投研对比美国辛普森案

9.跨境监管建议:中港通是A股和港股在两地互相流通,监管需要与时俱进

10.金融主权

11.金融反击

一、 做空的正面意义:金融市场必需的工具

首先,大前提是我们完全肯定卖空作为金融交易工具的基本价值。高估值,上市公司做假账,假重组,操纵股价的行为在A股比较普遍,中国证券市场亟需引入做空机制,制衡这种违法行为,为培养优秀的上市公司构建赏善罚恶的机制。

做空并不是新鲜事物,早在1609年,由荷兰商人、东印度公司的大股东Isaac Le Maire发明;并在17世纪被发展成精细的、在阿姆斯特丹证券市场可交易的做空合同。

1.做空和做多一样,法律和道德上是同等的。

2.市场将价值投资机械的理解成“长期买入并持有”是对价值投资严重的误解。做空资产泡沫或弄虚作假的上市公司也是价值投资。例如iPhone诞生之后做空诺基亚;做空黑莓这种不思变革,被社会发展浪潮淘汰的公司,使它们的价格向内在价值靠近都是价值投资。哈佛商学院的Paul Asquith 和Lisa Meulbroek统计了NYSE和ASE从1976至1993共18年的所有股票数据,发现在沽空比率和随后2年的企业业绩之间存在稳定的、强烈的负相关性。而且持续1个月以上被做空比率越高,该企业未来业绩越差。

3.做空对清理证券市场上的上市公司欺诈,操纵、恶意做多等违法行为进行天然的矫正。世纪欺诈大案安然和雷曼兄弟,都是被做空投资者发现。

4.做空清理市场,也帮助长期买入的投资者(比如保险,社保)过滤了潜在风险。

5.做空能制约非理性繁荣,是慢牛的必备条件之一。2015年的杠杆牛的毁灭不是因为做空,而是因为当年5月前空头力量太弱,无法制衡非理性的多头。做空好比是批评,没有批评的人或社会容易自我膨胀,带来更大的灾难,比如文革和大跃进。

6.做空为市场提供流动性。

另一方面,没有健康的、优胜劣汰的证券市场机制,就很难培养出优秀的上市公司;同理也很难培养出优秀的机构投资者。如今流动性泛滥,资产荒严重,实际造成了大多数公募或私募机构在证券市场过度存量博弈,而忽视基本面或为实体经济服务的本初目标。比如大多数所谓的alpha基金(国内的alpha策略一般是指国外的市场中性策略)买小盘空大盘的策略事实上造成了通过垄断流动性来控制波动,类似坐庄的局面 ——长此以往,造成中小盘股高估值,低流动性也会给金融系统带来潜在的巨大的风险。

本文旨在,在肯定做空的前提之下探讨如何通过法律监管保证公平地做空。因为做空和做多一样,都会被道德低下的人利用。尤其空方(包括卖出平仓和做空)一旦一致行动,

1.下跌的速度和波动率都会非常大

2.有时下跌的速度和波动率会大到导致市场瞬间失去流动性

3.即使股价因为谣言快速下跌,一般也会导致企业的信用评级被降,融资成本升高,从而真正地恶化基本面。比如这次Emerson Analytics攻击中国宏桥,虽然众多投行或基本分析派投资者对他的分析持否定意见,但报告促使审计师出于管理自身风险而辞职或延迟年报发布,间接导致企业信用评级降级,资金链断裂而真的影响到企业的内在价值。

4.投资者对利空敏感多于利多,所以容易被负面消息驱动或操纵。赫尔辛基经济研究中心的Helinä Laakkonen和Markku Lanne 的研究表明,负面宏观经济新闻比正面的给市场带来更多的波动。Jennifer Conrad, Bradford Cornell, 和 WayneLandsman在The Journal of Finance (2002)的文章发现个股在经济向好时期对负面新闻的反应,比在经济差的时期对正面新闻的反应更剧烈。

综上,我们认为做空机制一方面要鼓励,不要妖魔化;另一方面一定要纳入正常的法律监管。但最近几年,从浑水们攻击中概股和港股的手法看,他们一直游离在法律空缺,监管灰色地带,利用政策套利。我们不否认他们确实帮助市场清除了不少的弄虚作假的公司,但他们的手段违背了证券市场公平、公开、公正的原则,实质是利用或驱动其他投资者为他们自己谋利的动机更多。

二、中概股“做空机构”和专业做空偏向型对冲基金的本质区别

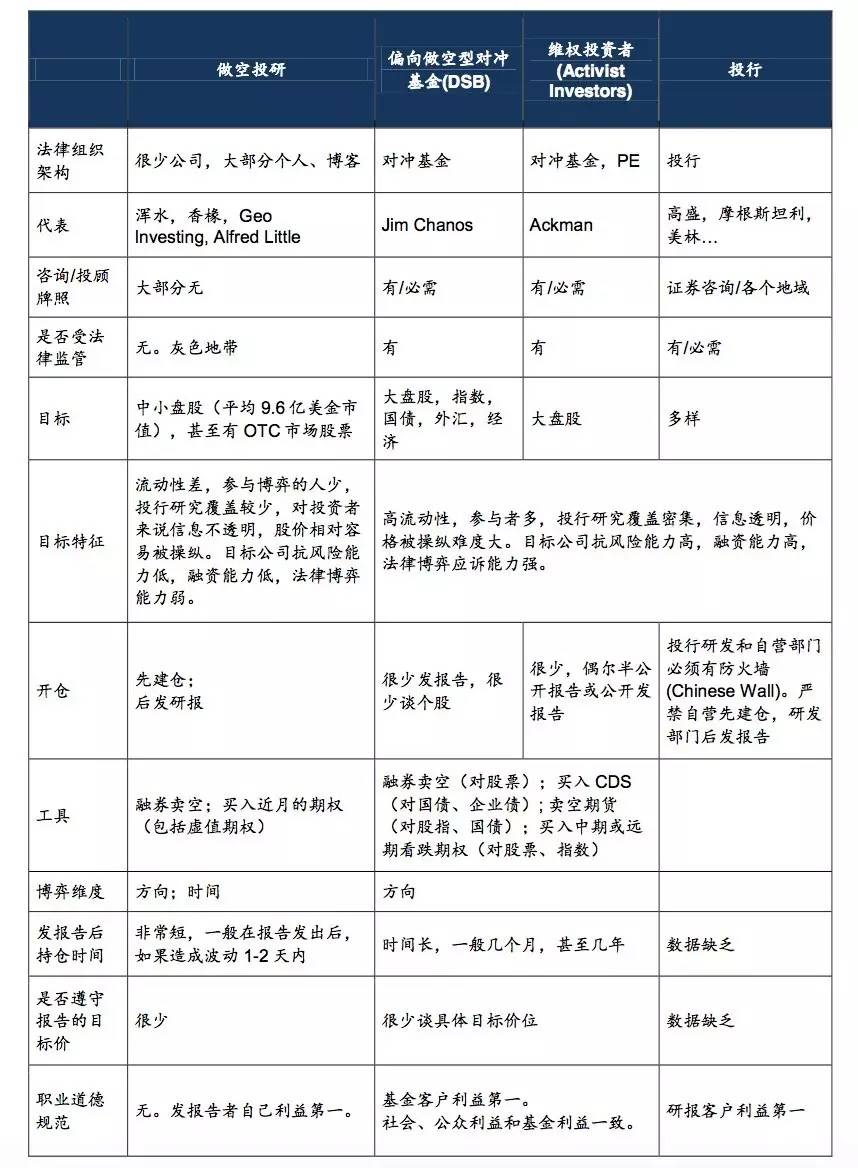

首先,定义上我们要清楚,浑水,香椽,GeoInvesting, Alfred Little这些所谓做空机构和我们日常理解的专业做空偏向型对冲基金(dedicated short bias,后文统称DSB)有本质的区别:

1.DSB在法律上组织形式是在岸或者离岸对冲基金架构,且受到法律严格的监管。而中概股做空机构不是以对冲基金的法律架构存在,除了个别是公司形式——比如Asensio有投资顾问牌照,浑水没有——大多数既不是公司也并没有投资顾问牌照,只是网络博客(比如香椽,Alfred Little); 还有一大部分甚至连独立的博客网站都没有,只是在seekingalpha.com等网站注册的用户,而且没有实名认证。鉴于他们的主要工具之一是所谓的“独立做空研究报告”,所以我们后文统称他们为“做空投研”。

2.除了3家“做空投研”有登记备案——Asensio和KerrisdaleCapital是在美国证监会和FINRA(金融业监管管理局)备案的券商、Bronte Capital是在澳大利亚和美国持牌的基金管理公司——其他没有任何一家在美国、香港或大陆注册证券从业,也没有证券咨询资格,但是却把做空美股或港股报告故意对美国、大陆和香港的投资者公开;甚至从网络社交媒体上可以轻易获得。这种行为无论在欧洲,英国,美国,或香港都属于违法。例如笔者之前在欧洲作为投资顾问工作期间,客户虽然在欧,英,美都有,但任职公司必须在这三个地域都有证券咨询牌照或受到当地证监会监管,才可以给当地的客户投资建议。在法国,对证券咨询业务甚至严厉到在没有咨询从业牌照的情况下,任何人都不得给他人投资建议,包括亲属和朋友。

“做空投研”一般攻击中小盘股,流动性差,参与博弈的人少,投行研究覆盖较少,对投资者来说信息不透明,股价相对容易被操纵;DSB一般做空大盘股,指数,国债,货币这些高流动性,市场参与者多,投行研究覆盖密集,信息透明,股价比较难操纵的资产。

3.“做空投研”一般发报告后快速平仓,很少长时间持仓或遵守他们说的目标位。DSB一般严格按照他们的投资逻辑,持仓数月(Chanos),甚至数年(Paulson做空次债, Ackman做空HerbalLife)。

5.“做空投研”出于某种目的,使他们的做空报告可以被美国、中国香港、中国内地投资者轻易获得,甚至在社交媒体发布。因为做空有天然的可能被逼仓的劣势(例如做空大众汽车、爱马仕的对冲基金损失惨重甚至清盘,Ackman做空HerbalLife被索罗斯和伊坎联合逼空),DSB一般保密还唯恐不及,更别说公开发表,最多只会给自己的基金投资者概括交易逻辑。偶尔的几次公开报告后持仓时间都很长,比如Chanos做空做假账的巨头安然;Ackman买入房利美、房地美,在为了争取基金利益的同时,也为了公众的利益和探索法律公正性和美国政府打官司;Ackman做空涉嫌传销的HerbalLife长达数年,中间从巨额盈利到巨亏也未平仓——DSB的目的不是通过操纵大众观点,从而加大波动方便自己快速退出;而是确实通过交易表达一种观点或信念,倒逼上市公司发现问题或认错。

下面是香椽做空今年的美国明星股Nvidia的研报——哦!对不起,事实上那只是一条微博:

@CitronResearch Citron readers know we have long been fans of $NVDA,but now the mkt is disregarding headwinds. In 2017 we will see $NVDA head backto $90 (香椽的读者知道我们长时间以来是Nvidia的粉丝,但现在市场已经转向,2017年我们将会看到Nvidia跌回90美金。)

注意,这种用社交媒体发布带有清晰的方向、时间、目标位的股票买卖建议的行为无论在欧洲或中国,都应该属于违法。

提到香椽,不得不提创始人莱福特曾因欺诈而被禁止从事证券行业的前科。1998年,莱福特曾因发布虚假和误导性的信息欺诈客户,被美国期货协会禁止从业3年。

三、做空投研和投行研发部门的对比

做空投研的股票研究、推荐和交易,其实和投行的研究、投行和自营业务本质一样。然而由于监管漏洞,或文化背景不同,二者却受到了天壤之别的监管:

1.做空投研类似行为在美国不需要证券咨询、基金/财富管理和投行牌照(但在英国、欧洲、香港、大陆必需);投行必需。

2.做空投研类似业务在美国、香港不受法律监管(但在英国、欧洲被严格监管);投行必需。

投行自营、投行和研发业务在全球受到严格的监管。三个部门之间要设立防火墙(Chinese Wall)。研发部门如果主动给外部投资者推荐自营的持仓或投行部门的业务,会受到严厉的处罚。

在美国,投行受到NASD Rule 2711, NYSE Rule 472和GlobalResearch Settlement的严厉约束:

1.Rule 2711 保证投研报告的独立性

2.Rule 2711 负责管理利益冲突,包括投研分析师和投行部门人员的利益冲突

3.NASD Rule 2711 严禁投研分析师被投行部门人员监事或控制

4.NASD Rule 2711 要求投行报告和研发部门报告业务线隔离。投行业务不能影响投研分析师的收入

5.投行部门人员不得在研发部门公开发布报告前阅读报告,除非为了印证信息或检查利益冲突。

6.Rule 2711 严禁投研分析师和投行业务客户交流。包括以下情况:为了招揽投行业务的业务接洽,涉及投行交易的路演;在投行业务人员或涉及投行交易业务的公司管理层在场的情况下与客户交流

7.Rule 2711 禁止投行部门使用研发部门报告帮助销售,或与既有和在开发的、涉及投行交易业务的客户交流

8.Global Research Settlement要求投行研发和投行部门物理隔离

9.Global Research Settlement 严禁投行部门参与投研部门决策

10.投研监督委员会要审阅研报的评级、目标位和质量,以及要特定披露可能存在的利益冲突

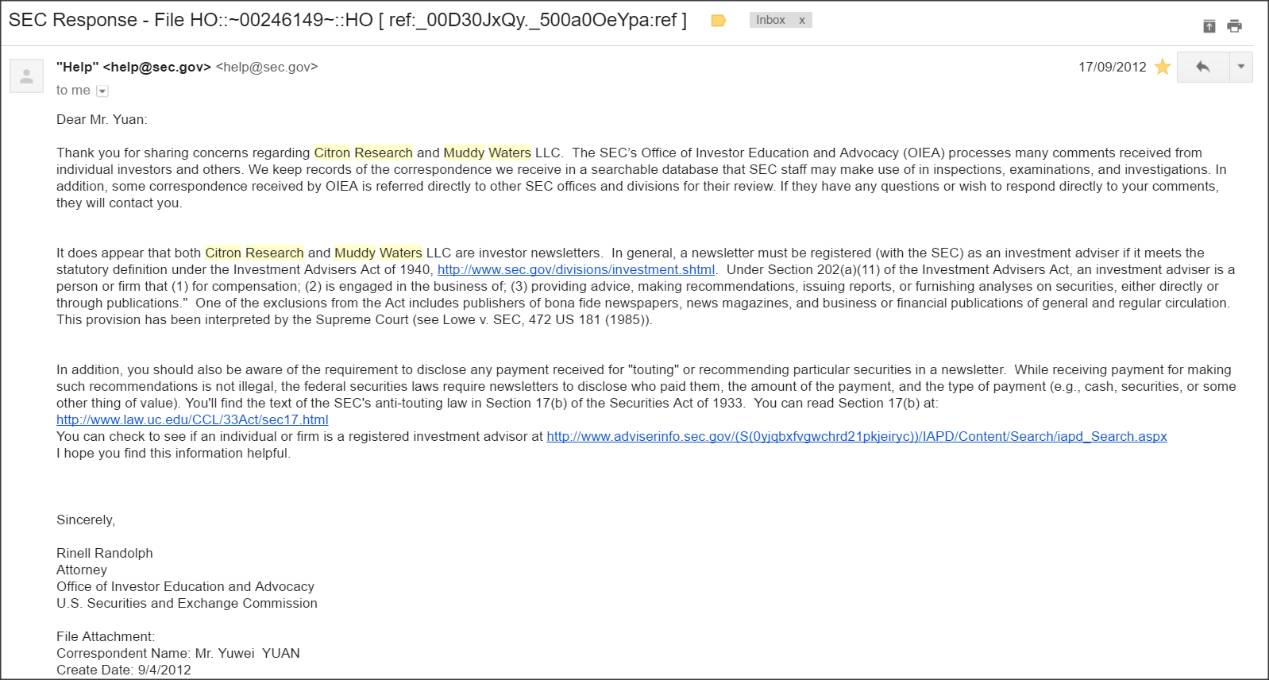

但是以上这些严厉的监管,在美国实际案例中,目前还未对做空投研适用。后者一直受言论自由保护。这个漏洞给了这些小型组织很大的灰色地带为自己谋利。我曾就这个问题向美国证监会咨询,他们的回复是:

浑水和香椽看起来确实是投资者简报。一般来说,投资简报必须在美国证监会备案,如果它符合投资顾问的特征。根据美国1940年的《投资顾问法案第202(a)(11)条》:投资顾问被定义为一个公司或个人(1)以获得报酬为目的;(2)从事经营以下业务:(3)提供建议,推荐,发布报告或提供证券分析,无论直接或间接通过发表文章。根据最高法院《Lowe v. SEC, 472 US 181 (1985))》解释,上述法案不适用于合法的报纸、新闻杂志、以及日常传播的商业或金融刊物。

此外,根据1933的《证券法 17 (b) 条证监会反兜售法》投资简报必须披露 "兜售" 或推荐特定证券所收到的任何付款。针对推荐股票收取款项并不不违法, 但联邦证券法要求投资简报披露支付者, 支付金额, 以及付款类型 (如现金, 证券, 或其他有价物品)。

美国SEC邮件回复有关做空投研问题

在欧洲,由于严厉的法律监管,几乎没给类似做空投研的组织任何政策套利空间。在此我们提请中国证监会和香港证监会参照欧洲的标准,保持金融市场的严肃性和公平性。

监管建议:

1.允许机构发布做空报告,但必须取得客户所在地的证券咨询牌照,而且只能定向发送给合格投资者。比如做空辉山乳业,如果有大陆或香港投资者根据报告行动,而浑水在香港和大陆没有证券咨询资格,应判违法。

2.参照投行卖方研发和自营交易的监管常规。定义先建仓,后发布公开报告的行为为违法:证券操纵和欺诈。

3.如果在先建仓,后发报告的行为中使用了期权,目的是既操纵价格,也操纵时间,应该罪加一等。如果使用了价外期权,或接近到期日的期权,应该根据价外或接近到期日的程度,增加量刑。如果在发布报告后短期内或远离目标位平仓,应判证券操纵和欺诈。

4.如果涉及大盘股,指数,国债,外汇等高流动性资产,可以略微放宽,但禁止发完报告短期内平仓的行为。如果在发布报告后短期内或远离目标位平仓,应判证券操纵和欺诈。

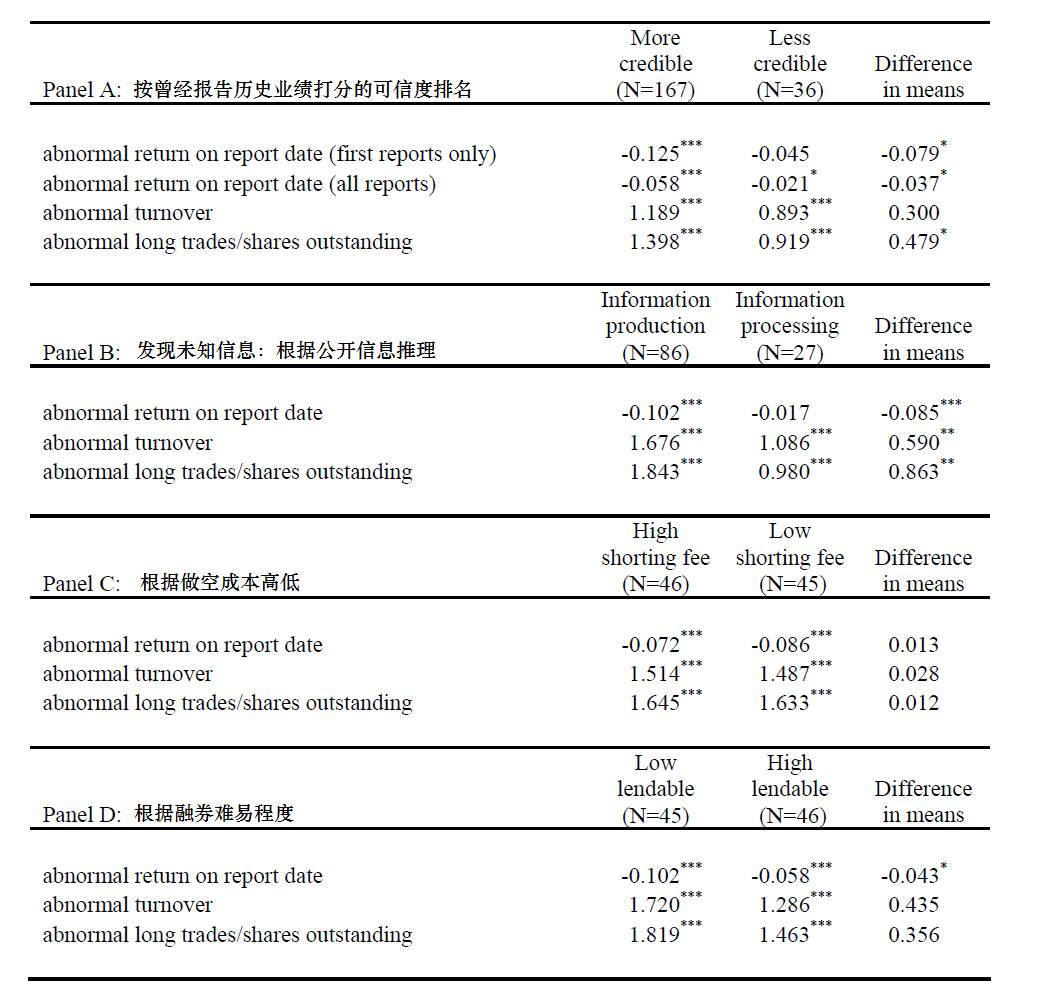

表格一:做空投研和DSB,维权投资者,投行的对比

四、做空投研和内幕交易对比

国内投资者对光大证券70亿乌龙指事件并不陌生:在操作失误导致指数暴涨后,光大证券自营迅速翻成空仓在指数回落后反而获利。这种隐瞒股市飙升不是因为真实利好的形成构成了内幕交易,因为他们知道事件被公开揭露后,股市回落的概率大,所以才转成净空头。

在美国国家经济研究局(NBER)研究《How Constraining Are Limits to Arbitrage? Evidence from a RecentFinancial Innovation(约束是如何限制套利?-- 新进金融创新中发现的证据)》中,纽约大学的Alexander Ljungqvist和新加坡国立大学的Wenlan Qian从行为金融学研究了做空投研的技巧,认为他们先开空仓、后发报告,尤其发布报告可以使市场上投资者同步行动——空头开仓和多头平仓,优化了价格发现的效率,是一种金融工具创新,解决了中小型基金投研成本高,融券费用高,资金小、难以对抗错误定价的趋势的困难。

Ljungqvist和Qian认为这些做空投研矫正了市场的错误,使市场更好。我认为他们错误地以为过度上涨是错误定价,却忽略了过度下跌也可能是错误定价;且不论在当今的市场中,没有任何一种投资理论可以证明自己发现了正确的价值(我同意索罗斯认为市场价格永远偏离内在价值)。即使Ljungqvist和Qian的看法是正确的,但他们却忽略了投资者的法律风险和道德风险。他们甚至在报告里引用了Carnes攻击希尔威矿业欺诈的案例,而忽略了Carnes恶意伪造证据的事实。这也是为什么我一贯的反对金融业过度强调或神话数学和量化,而忽略人文或社会——长此以往,可能会培养出大量工业化、高效的、僵化的、以利益为核心的、罔顾人类道德和法律的赚钱机器,同时带来金融风险——大家不要忘记,2007-2008席卷全球的次债危机背后,复杂的次级债券、评级、衍生品生态链一直由全球最顶尖的数学家和金融工程师的支持。

但是他们的一些研究数据非常有趣,恰恰给我们的观点提供了佐证。他们统计了2006-2011年间,17家做空投研的332份报告,涉及113只股票,其中69只股票有期权。

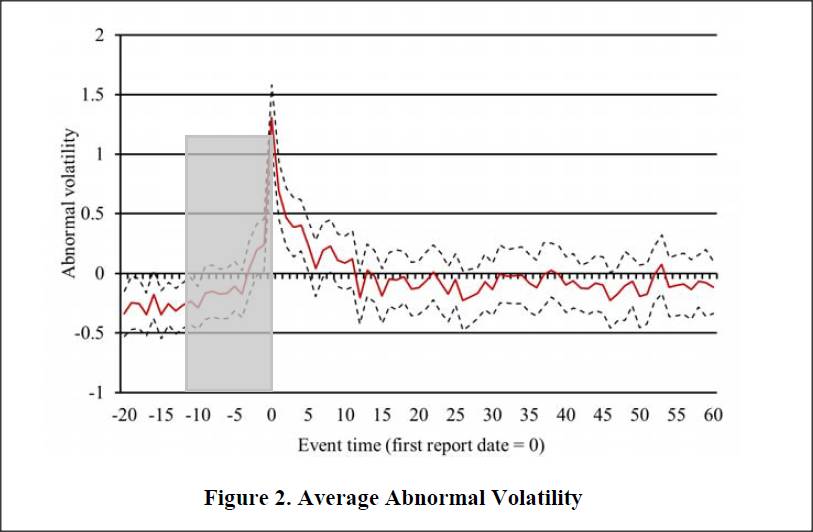

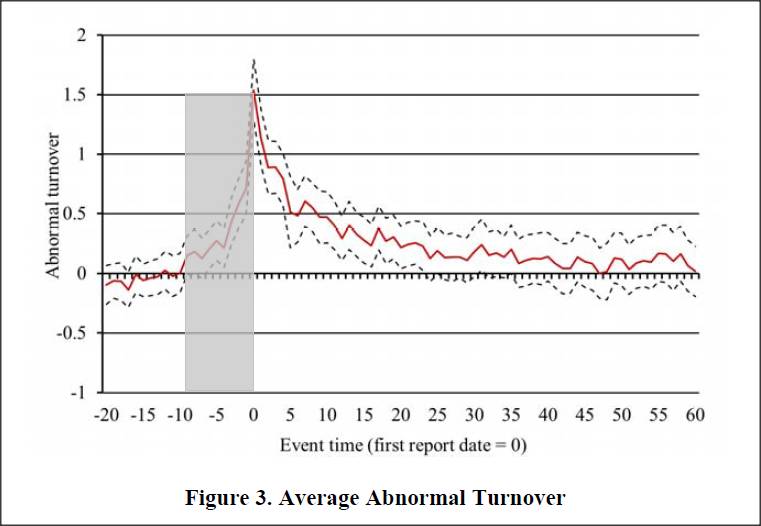

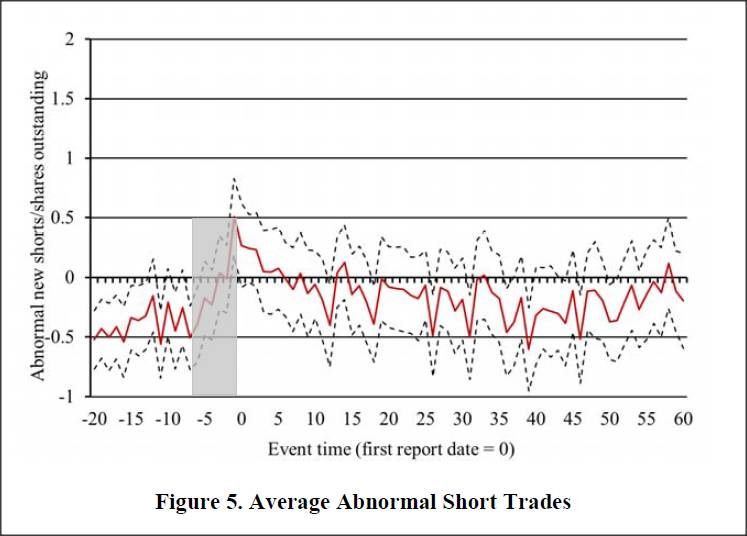

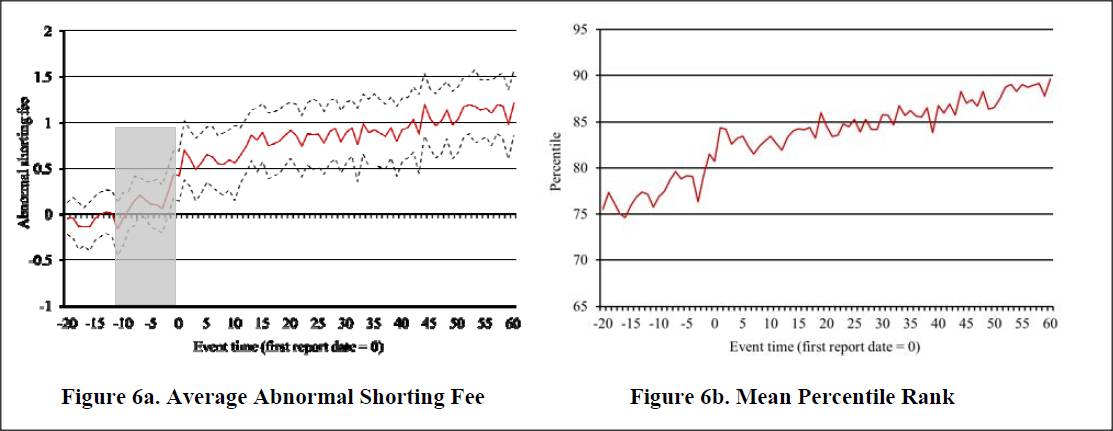

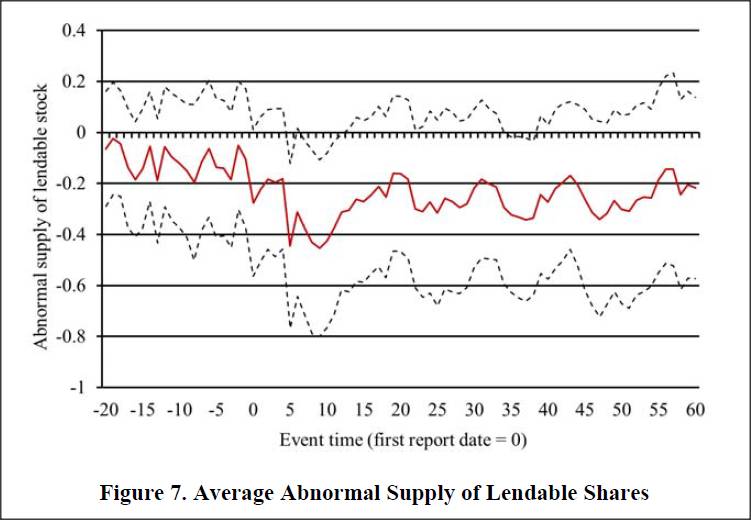

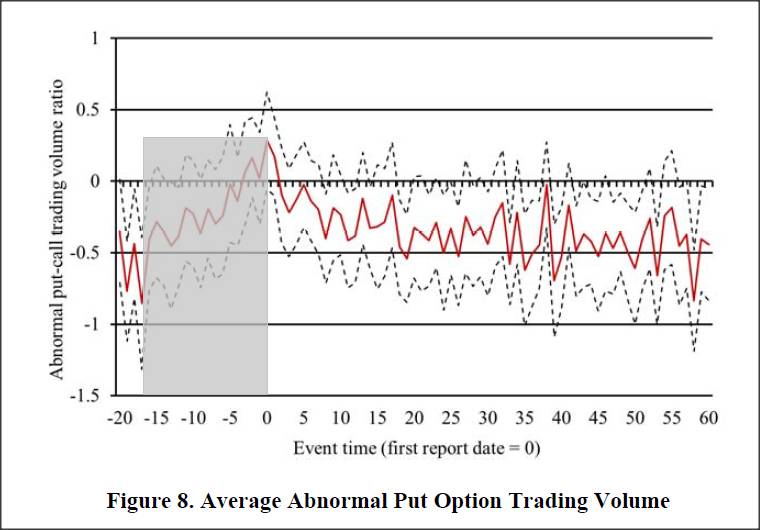

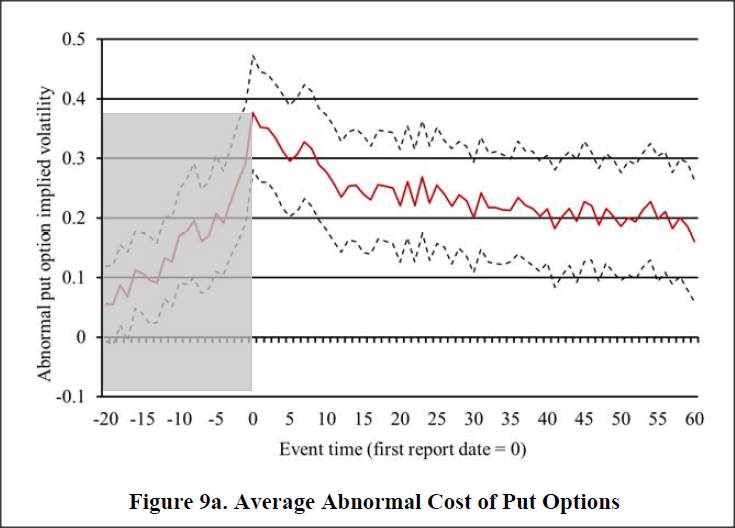

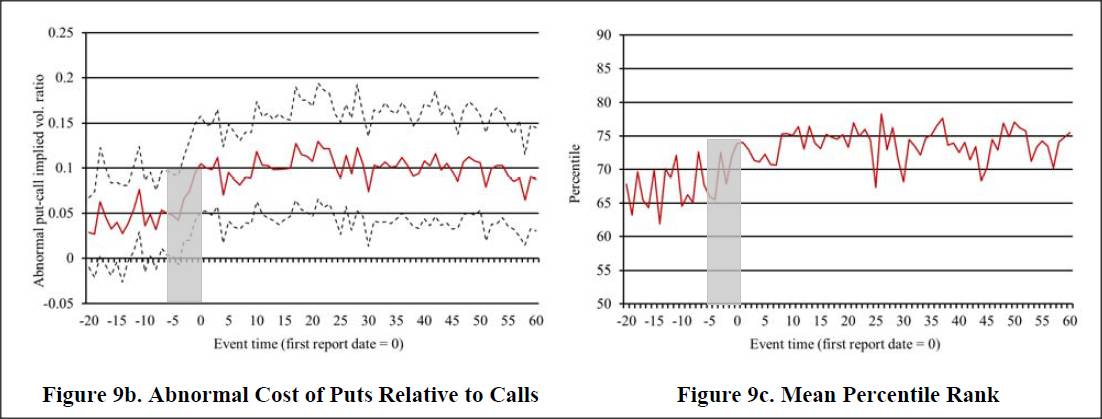

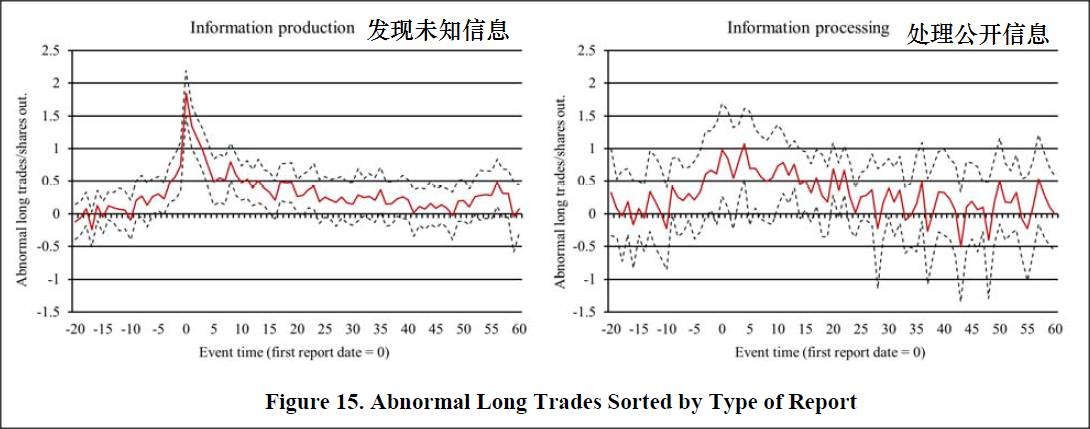

Ljungqvist和Qian发现:(以下图片横轴为时间轴,横轴上的0表示发布做空报告时间)

1. 在发布报告前几天,股票波动放大。(突击建空仓的结果之一)

2. 在发布报告前几天,股票交易量放大。(突击建空仓的结果之一)

3.

在发布报告前,融券交易量上升。尤其在报告发布前一天,空头交易会比日常上升66%。虽然绝对值小,平均占0.48%股本,如果用做空标的的市值均值9.6亿美金,折合461万美金。(突击建空仓的结果之一)

4. 报告发布前一天,融券成本明显上升。(突击建空仓的结果之一)发布日,融券成本升52%,升幅在第60天达到238%。

5. 发布报告后,市场上可供融券的量反常地快速降低,低于日常水平20-40%。(这个数据证明了先建仓,后发研报对其他投资者的不公平性。以及大部分空方力量实际来自原有的多方投资者卖出平仓的动作。)

6. 报告发布前,看跌期权的交易量上升。(突击建空仓的结果之一)

7. 报告发布前,由于波动性上涨,买入看跌期权的成本上升(图a)。在发布前3天,买入看跌期权比买入看涨期权的成本涨得快(图b)。而一旦发布完报告,看跌期权涨速极快(图c)。(突击建空仓的结果之一)

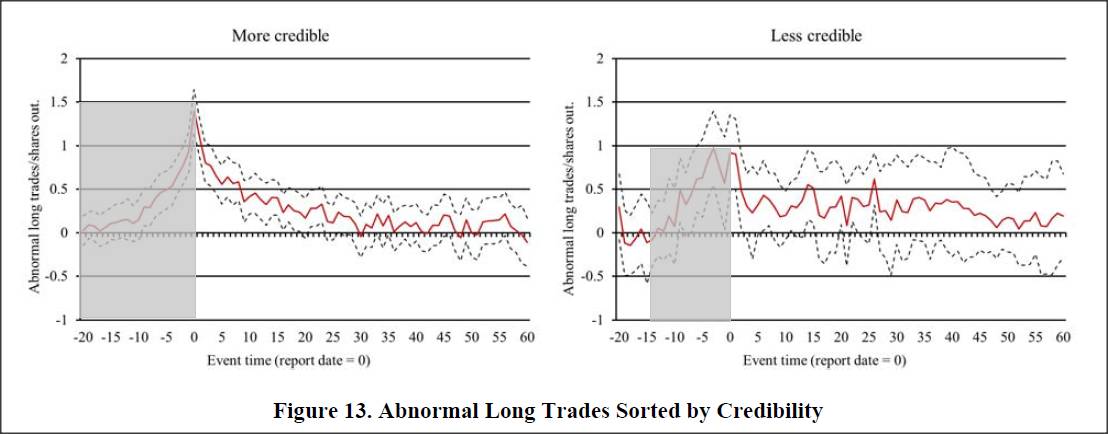

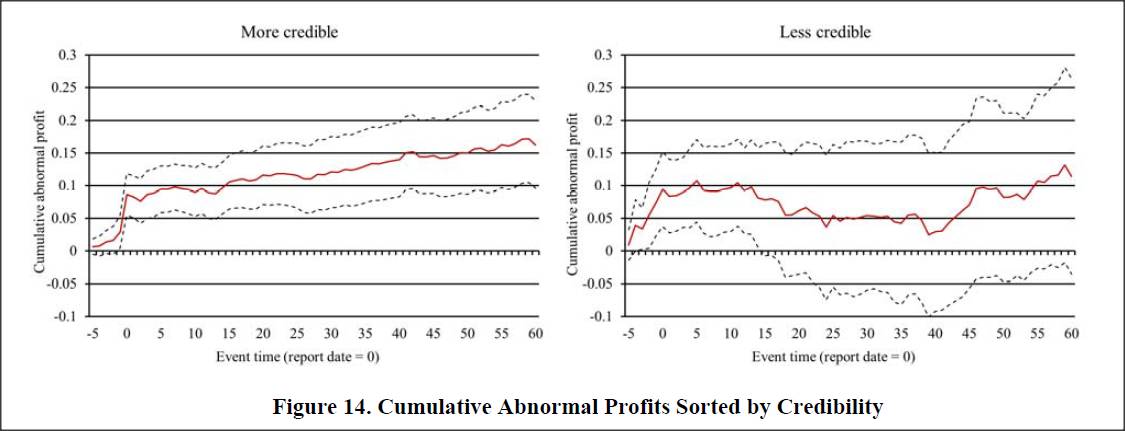

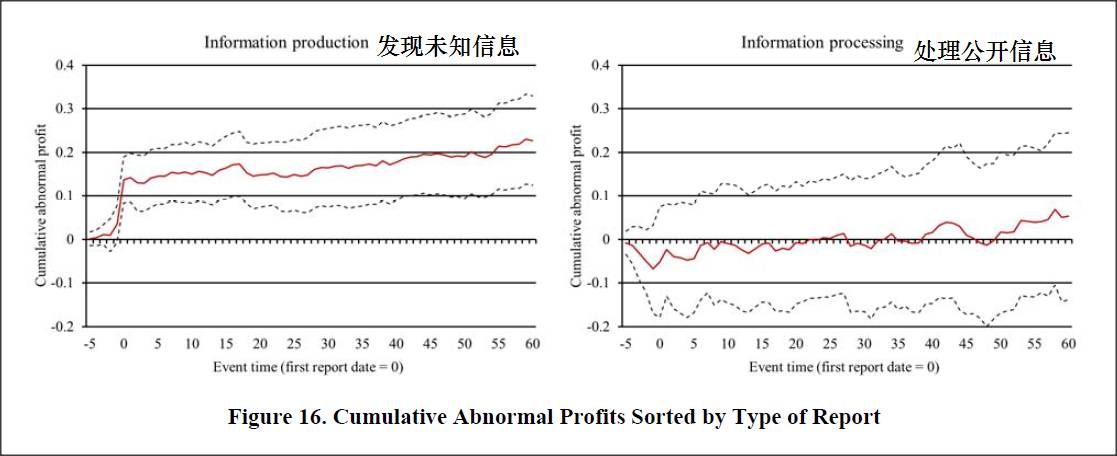

8. 为了研究做空投研的品牌声誉对未来业绩的贡献度,Ljungqvist和Qian构建了一套打分系统:统记回溯前3个月内由证监会、法务部或交易所确认的报告的3个月累计业绩的均值进行滚动。他们把332份报告分成高分组和低分组2类。高分组在做空标的首次报告首日会领先市场下跌12.5%,低分组领先市场下跌4.5%。如果计入做空投研的后续跟踪报告(可以是不同机构后发),发布日得分分别为5.8%和2.1%。成交换手率有相似的关系,在发布日,高分组换手率远高于低分组。(此处数据有些不清晰,因为报告前文提到只有25%的公司被证监会、法务部或交易所以欺诈调查。这里的数据样本过滤后,不知道只含被调查公司股票还是以投研机构前期的得分覆盖他后面所有的报告。按他们提到332份报告的数量,我们估计后者可能性大些,也更科学些;否则有过度拟合的偏差)

9. 假如在报告发布前5天建仓,高分组的仓位比低分组更加快速地导致标的价格向报告目标移动。如果使用卖空并持有策略,扣掉融券费用,高分组平均在第60天获利16.2%,低分组11.4%。(这个数据可以被用来证明得分率可以影响未来做空标的的股价,那么发布报告的时间和提前开立的空仓其实构成了内幕交易。)

10. Ljungqvist和Qian按照做空的论据是来自一手获得的不为人知的消息(例如照片,视频,录音等)和对公开信息的二次处理。在报告日,一手资料类平均获利10.2%,二次处理类仅获得1.7%。

11. 一手资料类在报告60天后平均获利22%。二次处理类低于10%,收益不明显

注意:作者在此处谴责高级投资者仅依靠二次处理公开信息很难发现被高估的股票,犯了一个严重的错误,即股价下跌一定证明前期被高估,或股票价格反映了内在价值。这2套体系在目前都无法被证明正确——我们用两个例子可以进行反驳:香椽在2012年用低质量的荒诞报告攻击奇虎360一样造成了股价巨大的震动,以及在中概股下跌后大量的公司快速被管理层收购。

做空投研的报告“可信度”或得分高低客观上是其他投资者的认知偏差,但做空投研在网站明显位置展示历史业绩,而且在报告公布前快速建仓,甚至使用期权和他们自己可以掌握报告公布的时间综合构成了内部交易的要素,客观上利用投资者心理偏差或信息不透明获利,与光大乌龙指后翻空获利构成内幕交易案的本质相同。做空投研的报告“可信度”或得分高低客观上是其他投资者的认知偏差,但做空投研在网站明显位置秀历史业绩,而且在报告公布前快速建仓,甚至使用期权和他们自己可以掌握报告公布的时间综合构成了内部交易的要素,客观上利用投资者心理偏差或信息不透明获利,与光大乌龙指后翻空获利构成内幕交易案的本质相同。

讽刺的是AlfredLittle把这个数据挂在自己的博客上,为了证明这些高胜率能证明自己无辜。

监管建议:

无论报告是否客观公正,先建仓,后发报告的行为都应该归入内幕交易。因为发布者目的是为了冲击市场,制造股价波动,为自己的反向指令提供方便。这和光大证券在自营乌龙指失误导致指数暴涨,未对市场公布,立即通过反手做空获利,被定性为内幕交易本质一样。

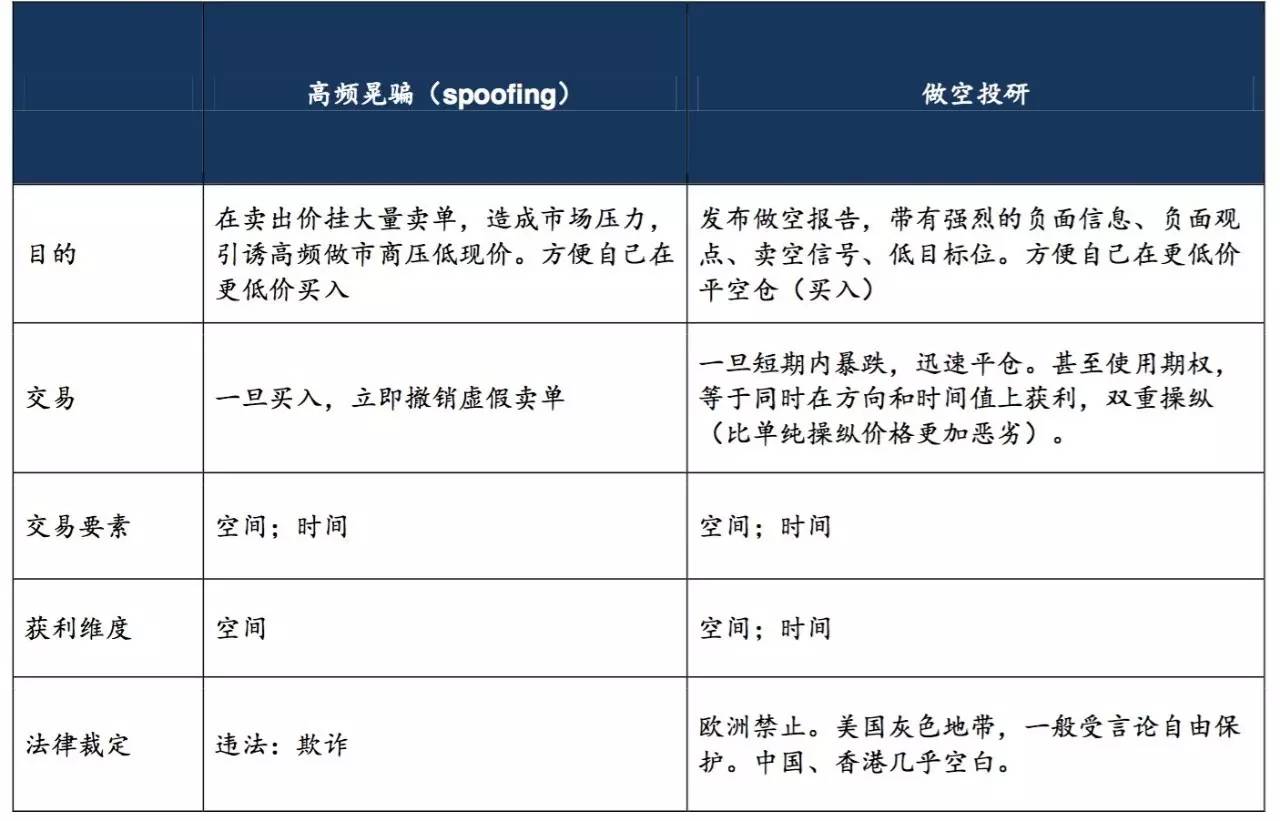

五、做空投研和高频晃骗的对比

无论做多与做空,先建仓,后发报告,这种行为无论对专业的对冲基金还是投行都是违法行为。因为无论报告内容的准确性,这种行为都是为了通过操纵其他投资大众一致行动,从而推动股价向有利于自己的方向变动。

我个人认为应该把这种行为——先建仓,后发报告,尤其在报告发布后,利用报告对股价的冲击,短期内(例如1-5天之内)快速关仓——定性为证券操纵或欺诈;这与高频交易领域的晃骗(spoofing)本质上是同一种手法——即诱导市场上其他参与者向有利于自己的方向行动。与高频交易的spoofing相同,它们同属违法。我们先看一下操纵和晃骗的定义:

操纵定义:根据美国证监会:"操纵是故意地, 旨在通过控制或人为地影响证券市场来欺骗投资者的行为。操纵可涉及众多影响证券供求关系的技术(Manipulation is intentional conductdesigned to deceive investors by controlling or artificially affecting themarket for a security. Manipulation caninvolve a number of techniques to affect the supply of, or demand for, a stock.)"

2015年1月,美国证监会定义晃骗为策划一个有利可图的市场操纵,该计划依赖于“分层”,即交易员提交交易指令完全出于欺骗其他人去买或卖在美国市场公开交易的股票,人为的夸大或压低价格(with orchestrating a lucrative market manipulation scheme that reliedon “layering” in which a trader places orders solely to trick others intobuying or selling U.S. publicly traded stocks at artificially inflated or depressedprices.)”

2015年4月,CFTC商品期货交易委员会:晃骗是一种破坏性的算法交易,交易员用它来领先其他市场参与者,从而操纵市场。(a disruptive algorithmic trading entity employed by traders tooutpace other market participants and to manipulate commodity markets.)

2015年4月,美国法务部:"晃骗的动机是欺骗其他市场参与者并操纵金融产品价格(The purpose of these bogus orders is to trick other marketparticipants and manipulate the product's market price.)"

2014年,澳大利亚证监会定义为"提交一个真正意图方向的交易指令,并在另一方向在不同的价位提交多个指令来给买/卖施加压力,诱骗对手盘上当达到使自己真正意图方向的指令成交,然后快速撤销在另一方向的挂单。(submitting a genuine order on one side of the book and multiple ordersat different prices on the other side of the book to give the impression ofsubstantial supply/demand, with a view to sucking in other orders to hit thegenuine order. After the genuine order trades, the multiple orders on the otherside are rapidly withdrawn.)"

2012年,瑞典证监会定义"一种为了操纵/影响金融工具价格的下单策略,例如同时下买卖单(a strategy of placing orders that is intended to manipulate the priceof an instrument, for example through a combination of buy and sell orders.)"

请大家回顾一下上一段的数据:

在做空投研发布报告前,波动性上涨,融券和看跌期权费率上涨,融券和看跌期权交易量上涨;

在做空投研报告发布后,看跌期权交易量下跌,融券困难,期权和融券费率加速上涨。

在做空投研报告发布后,股票标的交易量和流动性大幅上涨

综上,我们基本可以推论出做空投研的这些特征已经符合了晃骗的操纵和欺诈特征:在报告发布前提前建立空仓;而在发布后,由于成本上升和融券困难,其他投资者很难通过做空获利;实际大部分的交易量和流动性源自原有持有股票的投资者止损卖出的动作。

我们回头分析前面Alfred Little (AL)/希尔威矿业案例。

1.首先AL没有在加拿大取得证券咨询牌照,只是一个博客。

2.AL是假名,假年龄,假从业经历。

3.AL通过伪造35年投资经验和独立第三方行业专家的意见,来增加自己报告的可信度。

4.AL真名Jon Richard Carnes,而且实际控制了一家对冲基金,在以AL名义发做空报告前已经通过买入看跌期权(一种激进的做空手法,高杆杠,不但赌方向,而且赌时间)。AL和Carnes之间存在严重的利益冲突。

5.他的看跌期权2011年9月17日到期,如果不继续加速下跌,期权可能于到期日大幅贬值,甚至亏损100% ——有明显的操纵股价和时间的动机。

6.2011年9月14日以AL发布伪造数据和信息看空报告,说希尔威矿业有虚假财务数据。

7.另一家提前建仓了的做空机构在社交媒体公开传播Alfred Little的做空报告。

8.报告导致股价大幅下跌20%。Carnes于第二天关掉空仓,获利280万美金。

我们认为,本着公平、公开的原则,Carnes已经严重违法,和晃骗原理一样,欺诈投资者卖出或做空股票,达到使自己看跌期权快速盈利并退出(用于用更低价买回希尔威矿业股票)的目的——实质上和晃骗一样(在卖出价挂大量卖单,为了压低现价而在更低位买入),他真正的意图是更低价的买入,利益上和作空报告的读者完全对立。

另外为了吸引投资者注意,做空报告经常使用语不惊人死不休的标题,例如:“信用就像贞操; 一旦失去,你就永远拿不回来。”我认为这也构成操纵大众情绪的手段之一。(不知曾被市场禁入的香椽的CEO来福特和伪造证据的Alfred Little的Carnes做何感想…)

监管建议:

把关联方先建仓,后发报告的行为和高频晃骗一视同仁,定性为欺诈。允许机构或个人做空,但不能既发布卖方研究,又做买方参与交易,尤其是中小盘股。一旦发现提前建仓,后发研发报告的行为,应判违法 – 和投行/自营监管同等待遇。

表格二:做空投研和高频晃骗的对比

六、做空投研品牌形成的羊群效应,会被用来操纵市场

这一点,有A股投资经验的人应该不会陌生,我们不再赘述。该类手法经常被各个系庄家或财团使用。

比如前不久某险资系利用收购万科导致万科快速飙升的品牌效应,不断在资本市场出击,频繁在二级市场收购股票。一时间XX系概念板块形成,投资者的羊群效应被强化,使得XX系可以四两拨千斤,屡屡得手。只要他看中的标的,股价都会快速飙升,成交量放大,使他轻易快速进出,斩获短期收益。

与此类似,中概股其实就是一个概念,当浑水们前期做空屡屡得手,甚至诱发上市公司倒闭或退市,他们对其它投资者的信用度增加,形成羊群效应,导致后者开始盲从。同时在美国和香港上市的中国公司股票相关性上升。我们在做空投研和内幕交易的对比中已经引用数据,做空报告历史业绩越好的公司,在下一份报告发布日,会获得越多的利润。可以证明做空报告对其他投资者的心理施压、强化、引发从众心理,导致投资者一致行动,尤其是原来的投资者在短期内同时卖出的行为,导致市场失去流动性,股价快速下跌。后期他们对奇虎360的研究已经完全是业余的水平,但依然短期造成股价巨幅波动,给其它投资者带来不必要的损失。

该现象在投行的研报发布时有类似的效果,经常会在当天造成标的股价短期波动。

七、做空投研发现上市公司欺诈的胜率

根据AlexanderLjungqvist和Wenlan Qian的研究,2006-20011年间,17家做空投研的332份报告,涉及113家做空标的公司。其中,53%遭到集体诉讼,35%退市,38%有审计师辞职或被撤换问题,23%的公司重新公布业绩,但只有25%的目标公司被美国证监会和司法部正式介入欺诈调查。这个数据暗示,也许有75%的波动属于被做空投研报告人为地制造,并被利用于内幕交易,或操纵、欺诈证券市场行为。

这里要补充一点,并不是所有被做空投研攻击后被集体诉讼或退市的中概股都有欺诈罪。退市的原因还有很多:

1.因为他们攻击对象大部分为中小盘,规模小,现金流差,可能支付不起应诉的律师费。

2.市值低、市场交投清淡、流动性差、再融资困难,难以维持上市费用,例如32万-155万美金/年。

3.股价跌破1美元达到一定时间,比如30-180天。以上3条类似股票交易中的止损线或者国内私募基金的清盘线,等于公司内在价值或上市资格可以被一些量化的价格指标触发而中止 -- 但这其中存在误杀内在价值被低估导致被迫退市的可能。

4.当股票市值被严重低估时,企业会面临被恶意收购等现象。这种情况一旦发生,就会导致公司的控制权旁落他人。这些也是中概股私有化退市的动力,例如众品食业。

5.由于没有退市机制,A股估值的市盈率和市净率更高,导致更多的中概股有回归A股套利的动力,例如分众传媒,暴风科技,巨人网络,奇虎360。

我们尝试分析AL做空报告对希尔威矿业价值的歪曲和操纵:

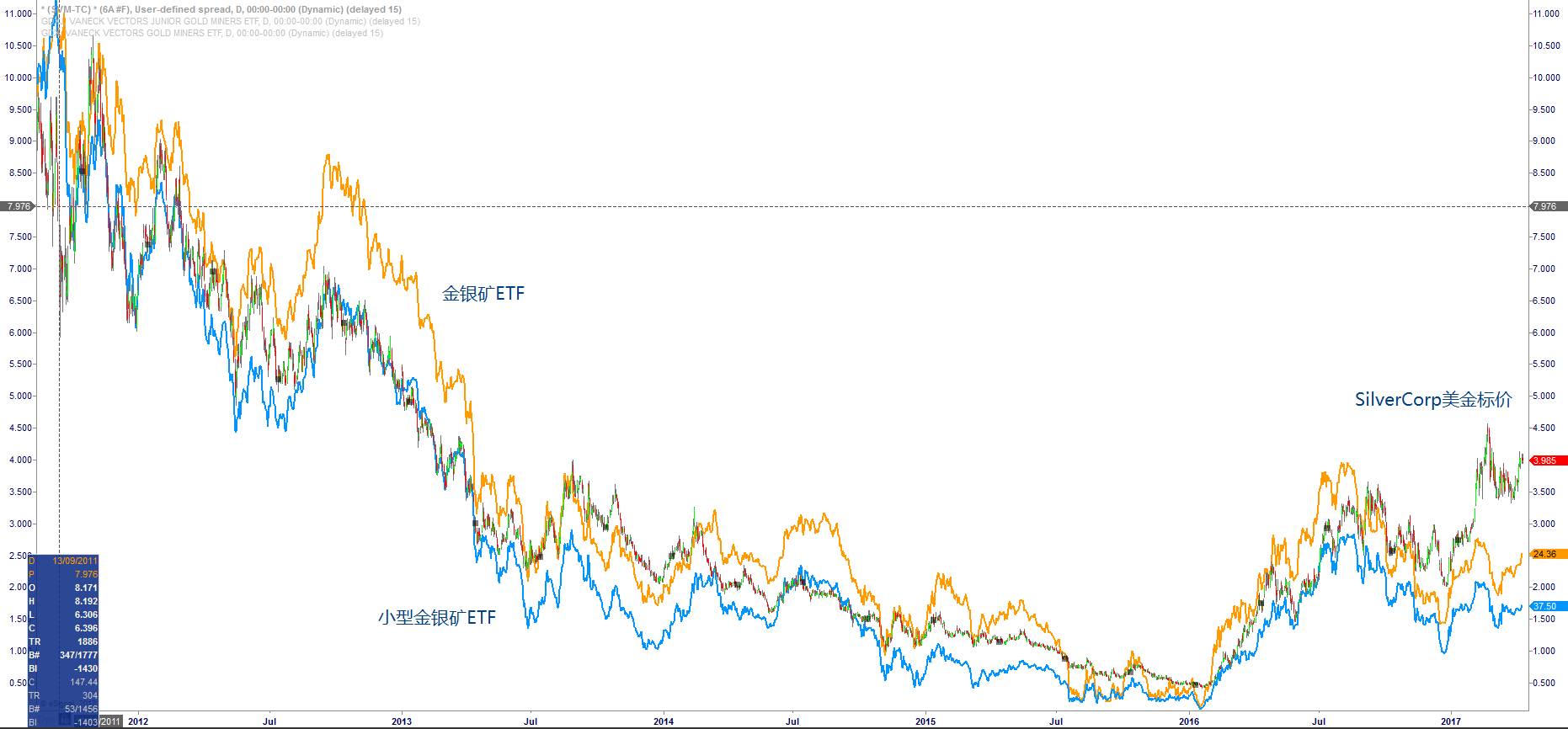

图一:希尔威矿业美金标价和白银ETF对比图,从2011年9月到现在,股价长期领先白银。

图二:希尔威矿业美金标价和金银矿ETF、小型金银矿ETF对比图,从2011/9到现在,股价长期领先2个金银矿ETF。

图三:希尔威矿业美金标价和金银矿ETF、小型金银矿ETF对比图,可以清晰地看到股价在作空报告发布前后几天内,相关性和金银矿ETF呈负相关,在Carnes平仓10天(这期间金银矿普跌,该股却大幅反弹,可能由于空头平仓或长线投资者、或套利资金逢低买入)后,希尔威矿业和金银矿ETF恢复了正相关性。

从上面的分析可以看到,Carnes对希尔威矿业的这次攻击并没有导致后者像其他中概股一样倒闭或摘牌。而且长时间看,统计层面这是一只领先同类资产的股票。

不过讽刺的是,对Carnes的证券欺诈起诉被法官驳回,理由是报告只是表达观点,言论自由被美国宪法保护。

但我认为,虽然案子被美国现存法律驳回,原因可能由于文化背景和法律体系的不同,以及检察官和法官博弈的技能不够。如果检察官或律师经验丰富,也许某天类似的案件会被裁决为欺诈。另外这种案子在欧洲100%会被判非法。美国案例并不是给中国监管的唯一的标准答案。我们的监管层需要根据不同的国情和文化考虑应对。

八、做空投研手法对比美国辛普森案

很多人说做空投研无论手法是否干净,最终清除了市场里的劣币,而且挣钱是通过自己的研究劳动所得。这里我们需要清楚以不正当的手段制止另一个不正当的行为,不能证明制止的手段合法。例如武松杀西门庆和潘金莲。

当年轰动全美的辛普森安,在警察证据确凿的情况下,仅仅因为刑侦过程中涉嫌非法调查,采集物证程序失误,探案警官涉嫌种族歧视,而被判辛普森无罪。

那么在同样是具有法律精神的美国,为什么做空投研可以通过种种法律监管漏洞、谣言、伪造证据、涉嫌欺诈等手段为自己谋利而一直逍遥法外?

九、跨境监管法律漏洞,亟待修补

在中港通大背景下,大陆和香港两地资金跨境交易股票日益蓬勃。但目前监管还有漏洞。比如:

1.持有香港证券咨询牌照、投资顾问牌照,物理上在大陆的中国公民或机构,是否可以通过网络或媒体推荐港股或A股给香港投资者?

2.不持有大陆证券咨询牌照、投资顾问牌照,物理上在香港的香港公民或机构,是否可以通过网络或媒体推荐港股或A股给香港投资者?

3.持有大陆或香港任意一地的证券咨询牌照、投资顾问牌照,物理上在大陆或香港的外国人或机构(比如做空投研),是否可以通过网络或媒体发布做多或做空投研报告给大陆或香港投资者?

这些漏洞如果不修补,未来这些游离在灰色地带的做空投研可能会发布更多的做空港股甚至A股的报告,通过中港通跨境政策套利——因为在中港通标的之上,以及香港和国际之间资本可以自由流动,中港通标的成了一个很好的不受大陆或香港监管的投研攻击的目标。即使A股做空难度大,他们技术上完全可以略微调整步骤,先找好买入标的,发布做空报告打压股价,然后买入等待股价反弹。如果监管层意识到这些法律漏洞,在技术层面跟踪甚至冻结这些欺诈性操纵的资金并不难。

十、金融主权

我们这里引入金融主权的概念,希望未来给管理层可以考虑。我们支持金融市场长期自由开放的目标;但鉴于金融市场涉及国家经济命脉,我们从经济安全或风险管理的角度要设定公平、公开的游戏规则,保证自己的金融领土不随意被别人践踏。这一点我们应该向欧洲和美国学习。

看几个例子:

例一:美国严厉监管离岸对冲基金也是对金融主权的延伸。假如一只在开曼设立的离岸对冲基金里有美国公民客户,即使该基金设立在开曼,托管在香港,投资顾问为香港人或物理上在香港的人,一旦某个美国客户触犯美国法律,美国政府有权利冻结整个对冲基金,即使大部分为非美国国籍人。

例二:美国证监会打击涉及在美股内幕交易的中国投资者:

1.众品食业2012年3月27日宣布的私有化,有6名中国人被指控内幕交易,全部嫌疑人获利超920万美元,他们的账户全部被冻结。

2.熔盛重工控制人对中海油收购内幕交易

3.2017年2月,中国籍尹少华在美国机场准备登机回中国时被FBI抓捕,理由是涉嫌关于梦工厂、58同城、携程、巨人网络和Lattice的内幕交易。在梦工厂2016年4月份的三周内的总交易额,尹占17%,共获利2905万美元。

4.2017年2月,居住在台湾的华人林育成的银行资产被冻结。美国监会控告林育成多次使用衍生品CFD和期权对曾经工作过的Ubiquiti进行非法内部交易获利160万美金。

5.2011年12月,美国证监会对四名中国公民和一家总部在中国的公司提起诉讼,指控其在环球雅思与英国培生集团达成收购协议前通过内幕交易非法获利270万美金。

6.2012年7月,美国证监会对中海油151亿美元收购尼克森中的涉嫌内幕交易案展开调查,冻结涉嫌内幕交易的熔盛重工总裁张志熔旗下Well Advantage(WA)公司资产3800万美元。最终WA与美国证监会达成和解,支付1422.44万美元的费用,为其交易获利711.22万美金2倍。

例三:美国证监会在判处一起高频交易晃骗欺诈案件中,也暗含地引入了交易活动中金融主权的概念。美国证监会曾起诉加拿大人Aleksandr Milrud在美股上使用晃骗技术牟利:Milrud至少从2013年1月起,通过利润分成方式招募了一些在线的中国和韩国交易员,为他们提供账户和技术支持,并教授他们如何规避证监会对晃骗的监管。分赃的时候,Milrud把钱先汇往离岸银行,然后用信封包装现金寄出。证监会执法部的Daniel M. Hawke说:“无论他们在哪里,我们将继续追踪和调查那些交易行为有可能破坏美国证券市场公平运作的人。(No matter where they are located, we continue to identify andinvestigate those whose trading practices threaten to undermine the fairoperation of the U.S. securities markets.)”

从以上案例,我们可以看到美国无论在监管,跨地域、跨国籍地追踪违法者,控制市场话语权等各个领域都在维护自己市场的金融主权。根据同样的道理,我们是否可以考虑借鉴美国的长臂监管,设立中国标准把所谓这些做空投研机构纳入全球跨境监管。比如如果他们没有在大陆或香港注册,没有证券咨询牌照,一旦他们的报告被中国或香港公民获得,可以按违法处理。这些公司的人员无论任何国籍,一旦踏上中国领土就可以被逮捕,在中国,包括香港的资产可以被冻结,追究法律责任。

违法范围甚至可以扩展到,如果他们触犯中国法律法规,用谣言,或不当手段(包括在北美先开仓,后发报告等行为)攻击中国资产(海外或国内上市的中国公司),并使中国投资者因虚假信息蒙受损失。

这里不得不提2016年8月,香港证监会已经跨出了历史性的一步——针对香椽于2012年通过发布报告做空中国恒大,判其市场失德,鲁莽和疏忽地散步关于中国恒大错误及误认信息,判决莱福特(Andrew Left)交出因恒大所得的利润及被禁在香港交易。

十一、对做空投研的技术性反击

上市公司在做到严格遵守上市地证券法的同时,可以注意:

1.不要使用情绪化的语言攻击机构,无论是DSB还是所谓的做空投研机构的观点;而要反击他们的手段或者论据;

2.在被做空投研攻击后,要积极和投资者,尤其机构投资者沟通,保持信息透明(日常就需要);

3.有实力的公司,尽量少停牌。停牌会导致国外机构投资者怀疑此地无银300两。而且停牌等于股票流动性降低,这个是机构投资者给股票减分的因素,也是为什么在2015年,A股引发国际投资者以及指数机构MSCI对A股更多的谨慎;

4.要熟悉国外法律,及时英语回复,并到美国法庭起诉。前文的希尔威矿业是个很好的榜样,他们善用法律工具,积极地、不断地在法院和证监会、交易所状告做空机构证券操纵欺诈,最后虽然因为地域文化没有胜诉,但是让Carnes支付了沉重的代价,把操纵股票所得的280万美金几乎全部用于支付应诉;

5.和投资银行、评级积极沟通防止因为股价波动被信贷评级公司降级,影响到企业现金流动性。这一点中国宏桥是积极的榜样;

6.考虑采取回购措施,增加投资者信心。综合的效果只要给投资者巩固信心,那么多头力量足够强大,可以产生逼空的效果,反而迫使做空投研和他们的盟友被迫高价砍仓,还货。

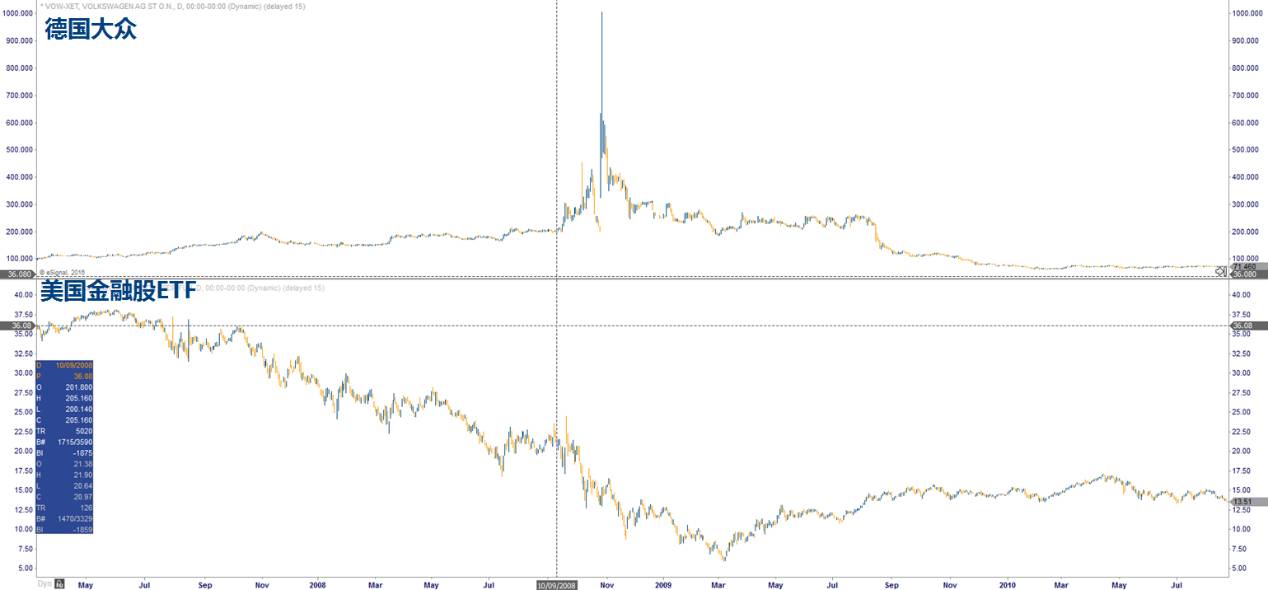

7.上市公司经典的案例与空头斗争的案例参照2007年德国大众被保时捷蛇吞象收购,狙击空头,然后大众反手收购保时捷。虽然没有官方定案,业内一般认为,大众和保时捷涉嫌利用法律漏洞,用场外期权让保时捷收购大众股权,而且不用声明,暗中控制了股票的流行性,导致做空的对冲基金被逼空。又恰恰适逢雷曼兄弟倒闭,因为不少空头是从雷曼融的券,所以被逼向雷曼兄弟还货。对冲基金惨败:多只基金损失惨重甚至清盘,一个德国超级富翁甚至因此卧轨。其实就中国宏桥来说,大股东中国宏桥控股有限公司控制了81%的总股本,完全可以通过回购,或者联合战略投资者、或者给机构投资者信心一起买入,对做空投研机构进行逼仓。HerbalLife在反击Ackman的时候,主动或被动使用了这个手法,引得索罗斯和伊坎加盟多头,逼得获利丰厚的Ackman铩羽而归;

8.监管机构可以打击做空投研的违法手段:比如对先建仓,后发报告的手段进行涉嫌内幕交易、操纵市场调查,核查在香港或大陆金融咨询牌照等等。对违反中国法律的外国“做空投研机构”采取法律措施,比如可以对未在中国注册或备案的外国“做空投研机构”在中国领土的员工或办公室进行合法调查(参照美国在美国领土拘捕中国和英国公民的案例)。

图四:大众汽车和金融股ETF(含雷曼兄弟)对比图

图五:合金投资(新疆德隆的旗舰公司)

图六:汉能薄膜(还未定案)

以上仅供分享一些在非常规化情况下金融反击的技巧,但作为上市公司切忌为了维护股价,长期大量占用公司现金流或透支信贷。这种行为实在舍本逐末,扼杀企业自身。近者有汉能薄膜,长期靠目前还没有定论的资金垄断股票流动性,推动股价,执迷于市值管理。虽然空头很难融券攻击股价,但最终企业自己会深受报应,被资金成本逼迫去杠杆,导致股价雪崩,只是时间问题。远者有新疆德隆系,醉心于用杠杆资金支撑股价,市值管理,支撑了7年之后,崩塌于一朝之间。(编辑:何鹏程)