8月21日,消息称因核酸检测溯源,甘其毛都口岸海关接巴彦淖尔市政府通知将暂停口岸蒙煤进口两周。Mysteel与口岸多家进口商处调研获悉,情况基本属实,截止目前蒙方司机已开始停止核酸检测,自周一起将暂停蒙煤入境通关。一篇暂停口岸蒙煤进口的消息,将焦煤盘面刺激到接近2600的高位,周一周二两天盘面涨幅达15%。我们认为,口岸暂停2周只是市场炒作的一个点,其背后是焦煤今年一直以来是一个紧缺的品种,供应端减少造成焦煤价格持续上涨的原因。

1 国产焦煤供应其实不低,但后期增量相对有限

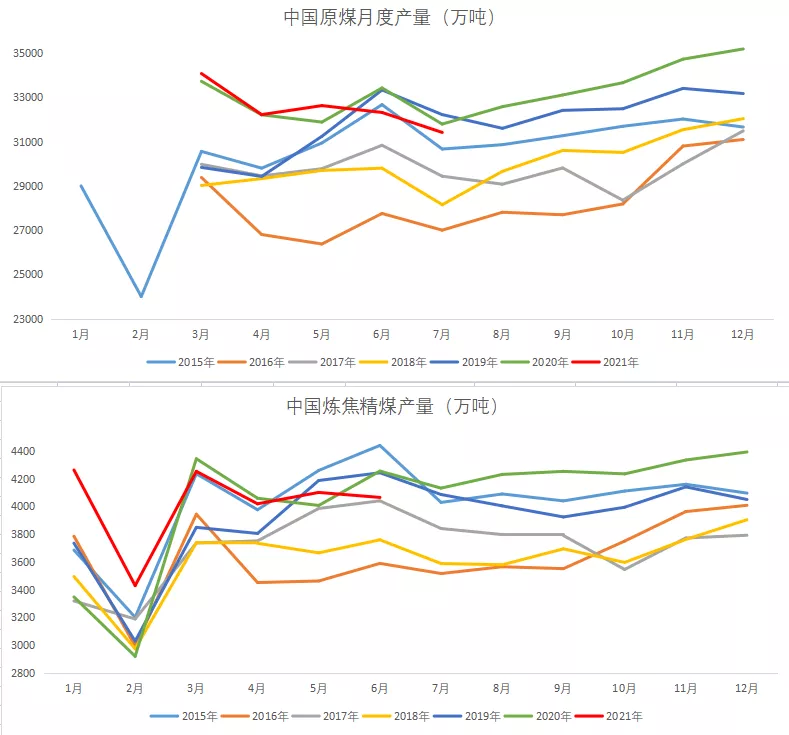

今年7月份,生产原煤3.1亿吨,同比下降3.3%,比2019年同期下降6.9%,1-7月份,生产原煤22.6亿吨,同比增长4.9%。

再看炼焦煤产量,今年6月炼焦煤产量4065万吨,1-6月份累计产量22931万吨,累计同比增加5.23%。

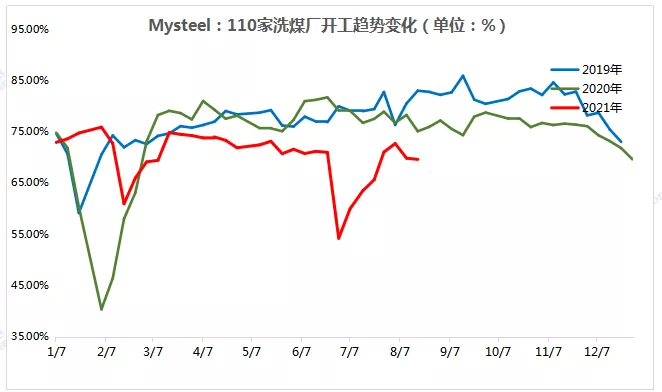

从产量上看,今年国产原煤和炼焦煤产量不低,与去年疫情年份比,其实还是正增长的。当然没有统计到的一些表外产能在今年大量退出,以及往年的超产在今年也行不通了,所以可以认为,上半年炼焦煤的产量其实增长的是没有统计的5.23%多。对于后期情况我们认为煤矿的产量大幅提升的空间已经不大,一是四季度仍然是报安全为主线,超产的情况也不会出现,洗煤厂开工率也很难回到往年80%以上的水平。

2 炼焦煤进口腰斩

今年上半年炼焦煤进口量2236.17万吨,比2020年同期下降1581万吨,降幅41.4%。

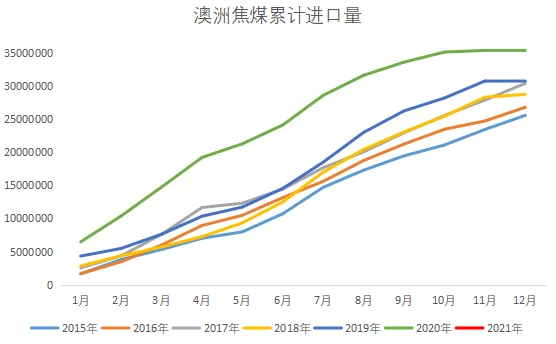

1.澳洲0通关,预计全年减少至少3535万吨进口量。

因中澳关系原因,从去年12月开始,中国停止进口澳洲炼焦煤。按照去年上半年2410万吨的通关量,目前焦煤从澳洲一地的进口中就少了2410万吨。

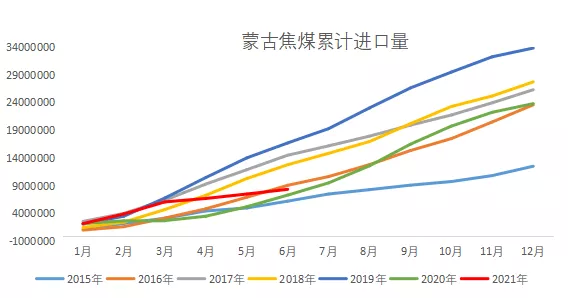

2.蒙古名义有增量,实际与去年低基数影响

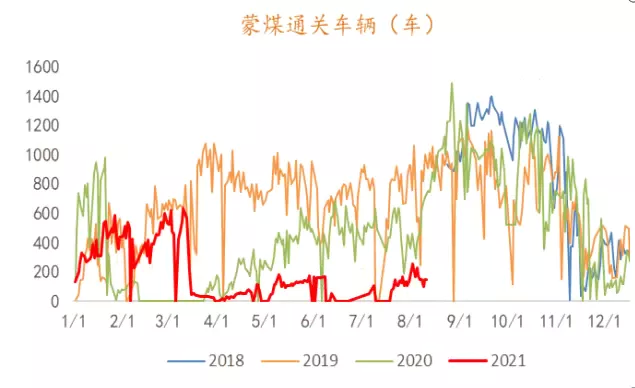

今年1-6月份中国从蒙古国进口834.59万吨炼焦煤,同比增加14.28%,但这与2020年疫情造成的进口低基数有关。我们参考2019年,同比下降了50%。而今年蒙煤通关车数也一直处于不正常的状态。

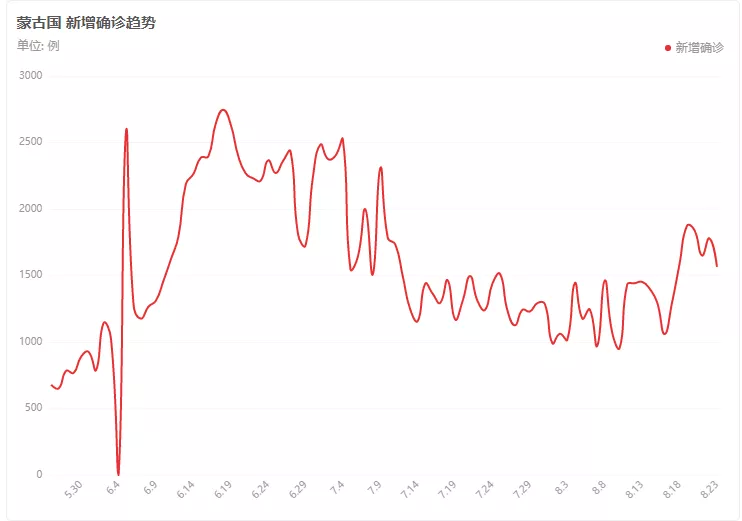

此次甘其毛都闭关对司机进行溯源,主要为了未来口岸的“绿色区域”更好的实现安全、高效的煤炭通关所做的前期准备。但从目前的情况看,近期蒙古国日感染人数在1500人以上,最近两日一度突破2000人,主要是新冠变异病毒德尔塔毒株在蒙古国的加速传播,疫情再度呈现明显的反弹趋势。同时与前一波疫情不同的是,最近在中蒙边境的省份疫情传播加快。因此我们也谨慎认为,传统的通关旺季非常有可能不及预期。

按照蒙古国疾控中心的说法,下一波疫情高峰可能将在9月,25日蒙古决定将橙色级别的全国疫情防控高度戒备状态再次延长至2021年12月31日,同时经其他边境陆路口岸入境蒙古国的国际客运业务暂停期限也再次延长至2021年12月31日,人员暂停交流,这对蒙古煤炭的出口贸易可能将有压制,因此我们也谨慎的认为,如果疫情在9月份高峰期,大概率不能达到500车左右,我们仍将9-10月份蒙煤通关在200车左右,那么这两个月将减少500万吨左右的进口量,11-12月还要继续观察疫情情况,我们按照2个月减量200万吨算,全年预计减量那么预计全年进口量在1600-1700万吨左右,那么将损失600-700万吨左右的进口量。

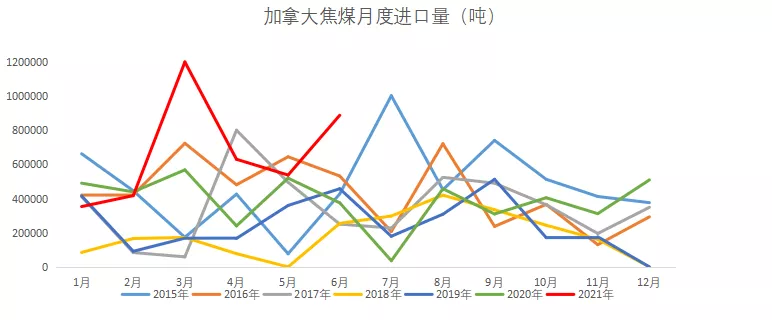

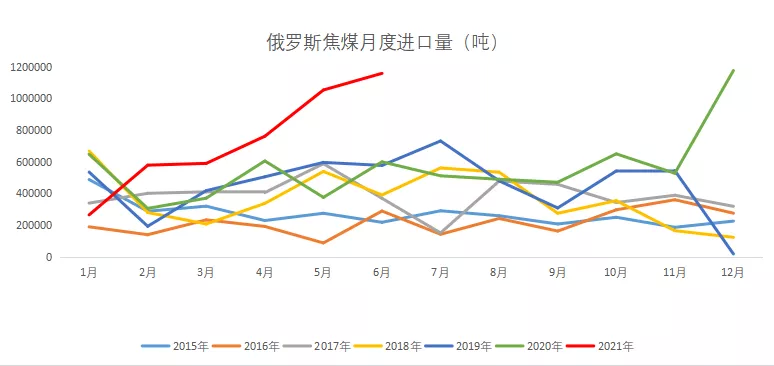

3.加拿大+美国+俄罗斯+蒙古增量难以填补澳洲缺口

今年上半年从加拿大进口焦煤402万吨,增量139万吨。从美国进口387万吨,增量321万吨。从俄罗斯进口焦煤440万吨,增量150万吨,三地累计增量610万吨,加上蒙古今年增量104万吨,以及加上其他地区进口焦煤的增量115万吨,通过与2020年对比,累计增量829万吨。而去年澳洲上半年进口2410万吨焦煤,直接减少接近1600万吨的焦煤进口量,因此澳洲煤炭的缺口通过其他外煤确实无法弥补。

因此我们从供应端来看,今年国产煤矿产量表面上供应是增长的,但实际上表外产能退出,以及打击超产,今年上半年国产矿增长的量其实没有统计局的那么多,具体数据无法验证。当然四季度产量也难有较大的回升空间,毕竟每年底都会面临煤矿安全检查重点时期。

而进口煤来看,澳洲煤禁止进口后,通过其他地区的进口增量无法弥补。

3 今年冬天焦煤还缺吗?

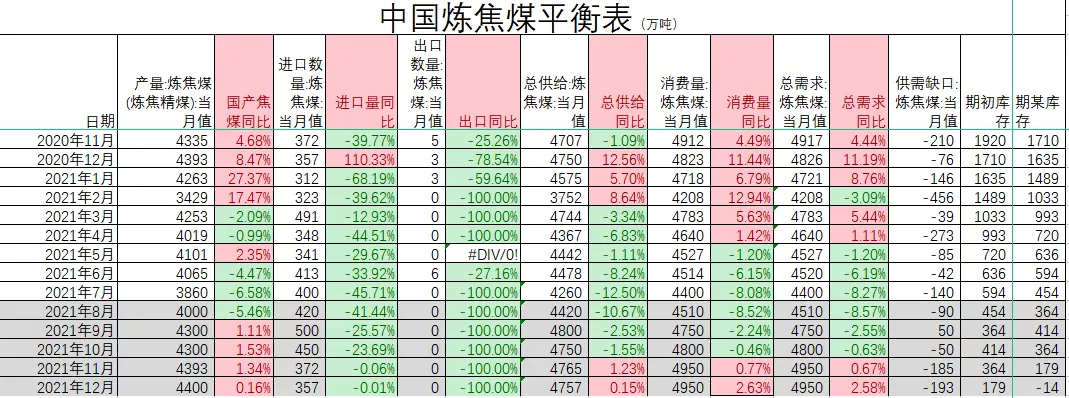

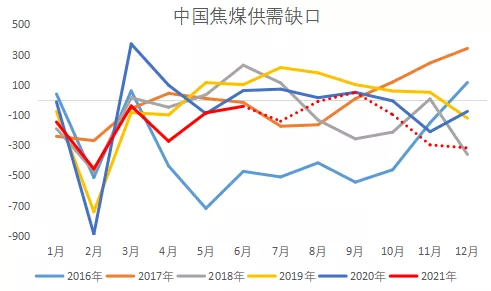

供应方面,我们分为国产和进口部分解读,国产矿,近期国家发改委公布消息,目前有关部门已经累计批复了36座煤矿用地手续,还有产能近5000万吨/年露天煤矿将于9月中旬陆续取得接续用地批复。全部正常生产后,月可增加产量700万吨以上,因此我们在9月的国产部分给予4300万吨的旺季水平,同时10-12月也给予较高的水平,考虑到年末安全因素,我们增量给的较少。 进口煤方面,在上半年减少1600万吨基础上,预计下半年继续下降1000-1100万吨左右,全年预计减量2500万吨焦煤进口量。 具体地区看,蒙古方面,预计全年进口1600-1700万吨,下半年进口量预测在800-900万吨左右。全年减量600-700万。其中下半年减量700-800万吨。 澳洲下半年继续0通关的话,将按照发运节奏,下半年减量1125万吨。 美国加拿大俄罗斯+其他非主流国家,我们预计下半年增量在700-800万吨。 综合折算,下半年预计进口量将减少1000-1100万吨左右。 消费方面,10-11月份将有1100万吨的焦炭产能落地,考虑新产能落地后的试运行到满产,我们从次月起按照系数折算,下半年的消费量给予了逐月递增,12月达到4950的历史高位。按照平衡表推算,焦煤9月份可能会微累库,但10-12月又会回到降库的节奏,库存又要回到下降的状态。仅从平衡表看,今年冬天可能还是一个紧缺的状态,尤其是依靠外煤补充的优质主焦煤。 本文来源于“对冲研投”微信公众号,作者为对冲研投研究院黄健将;智通财经编辑:文文。