摘要

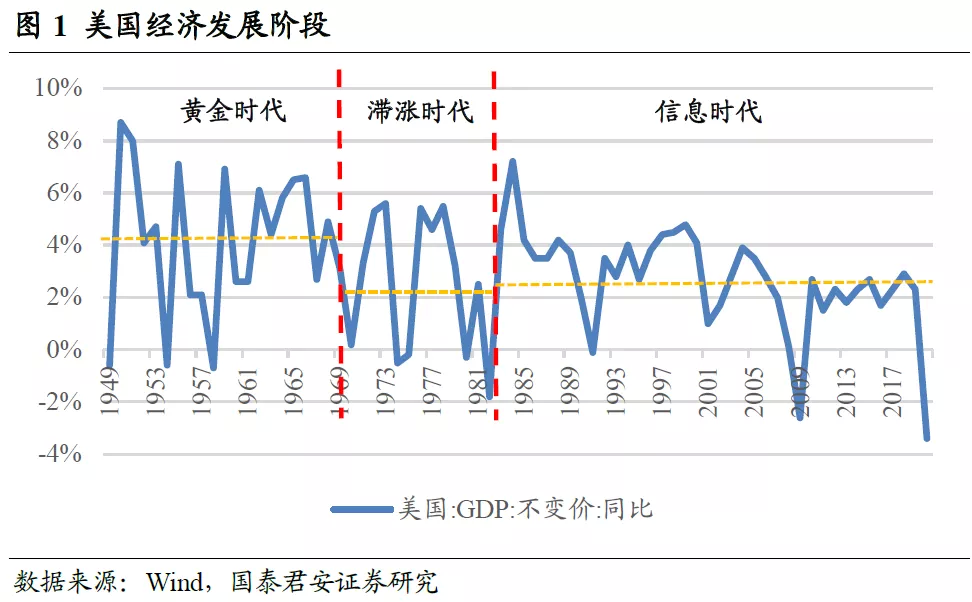

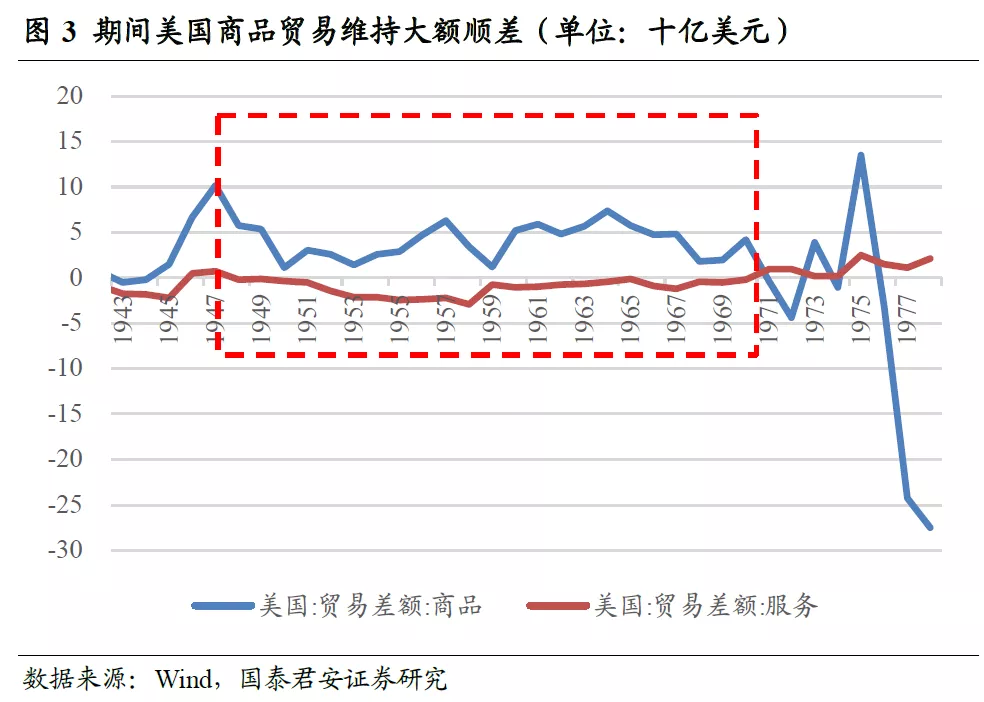

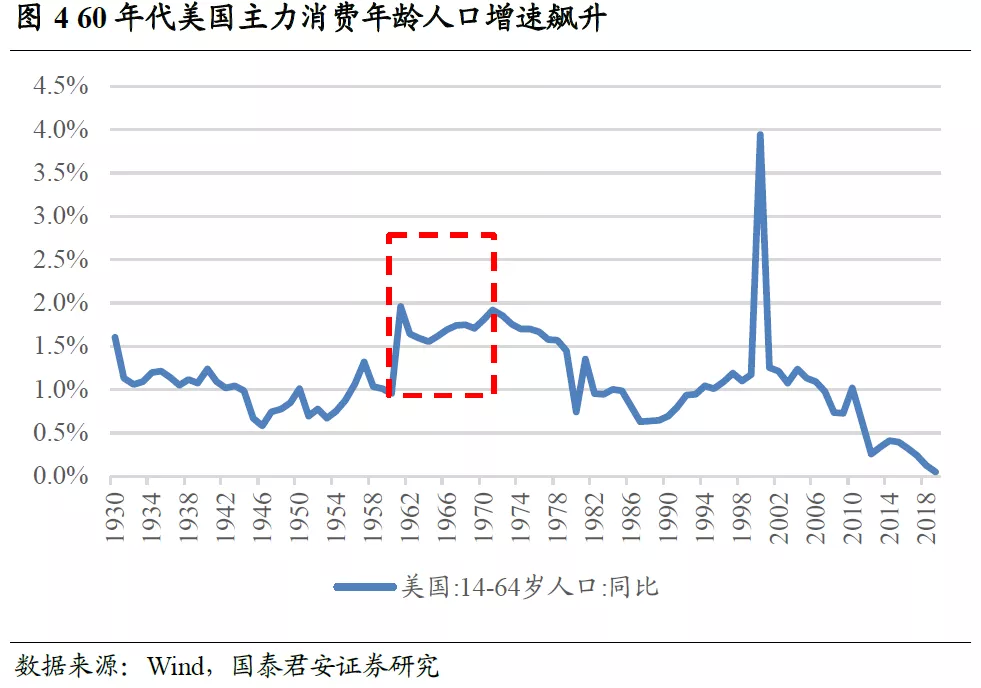

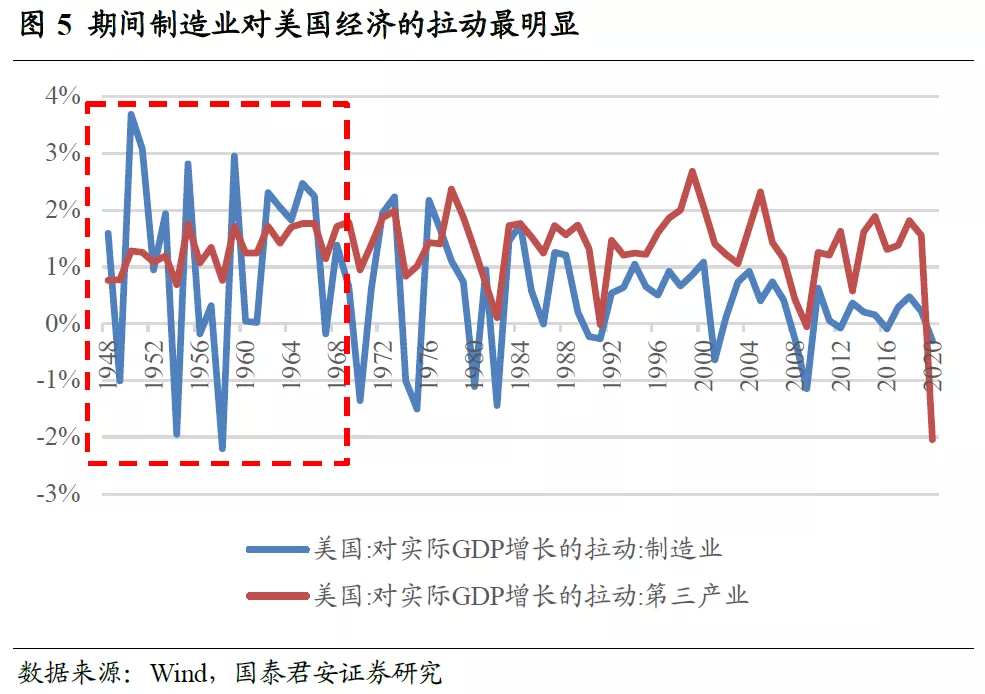

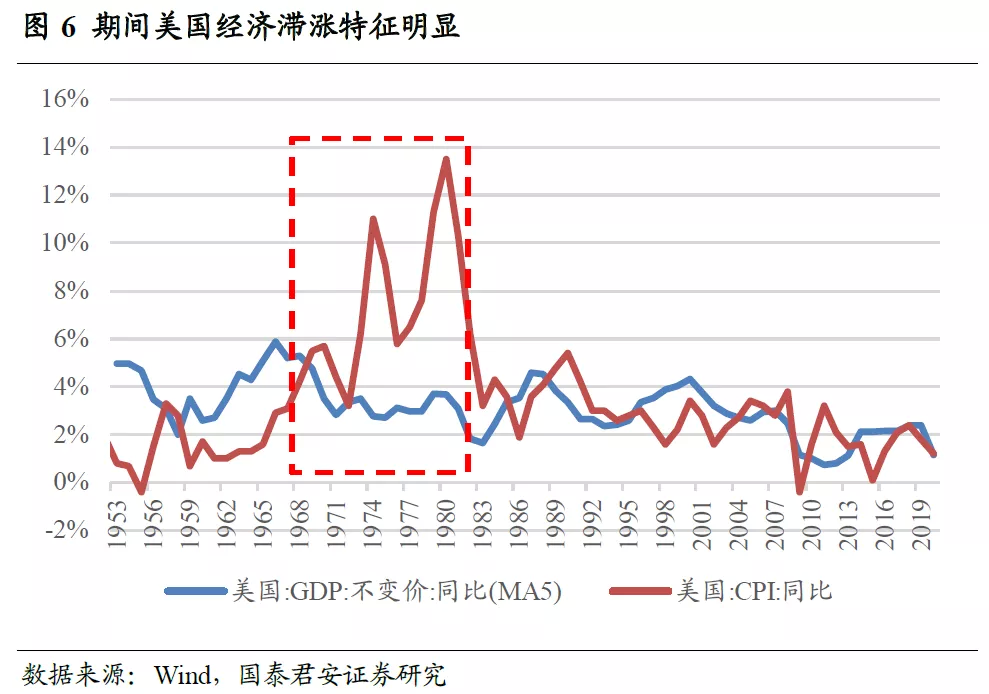

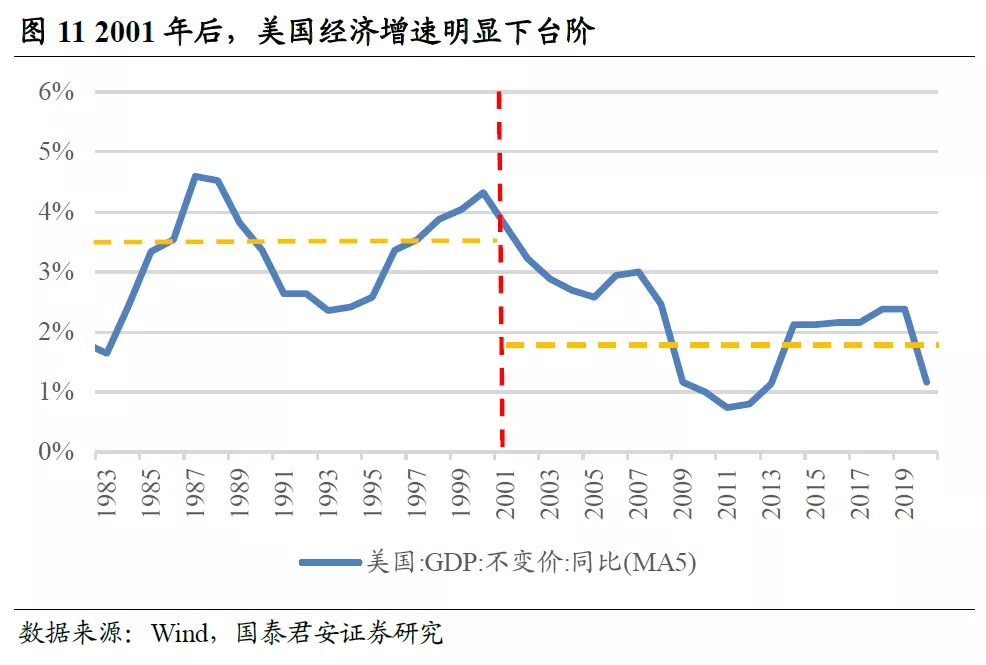

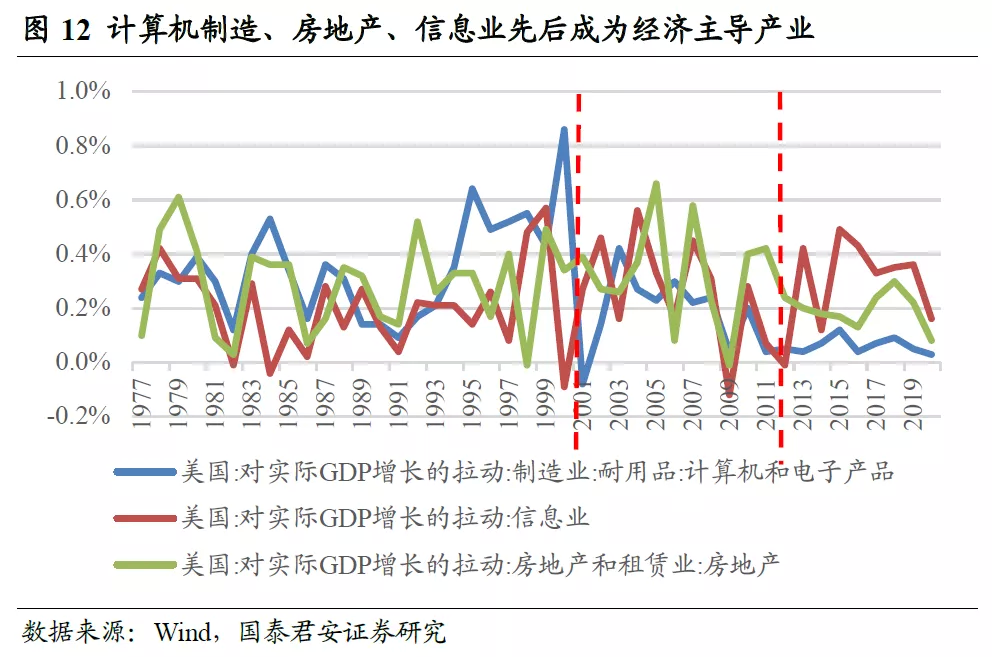

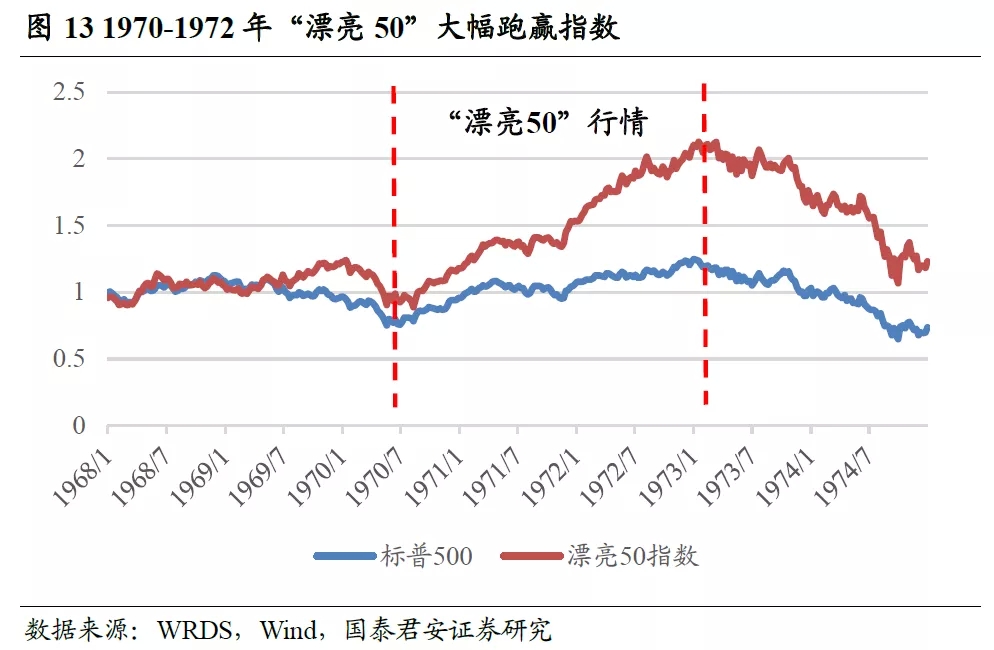

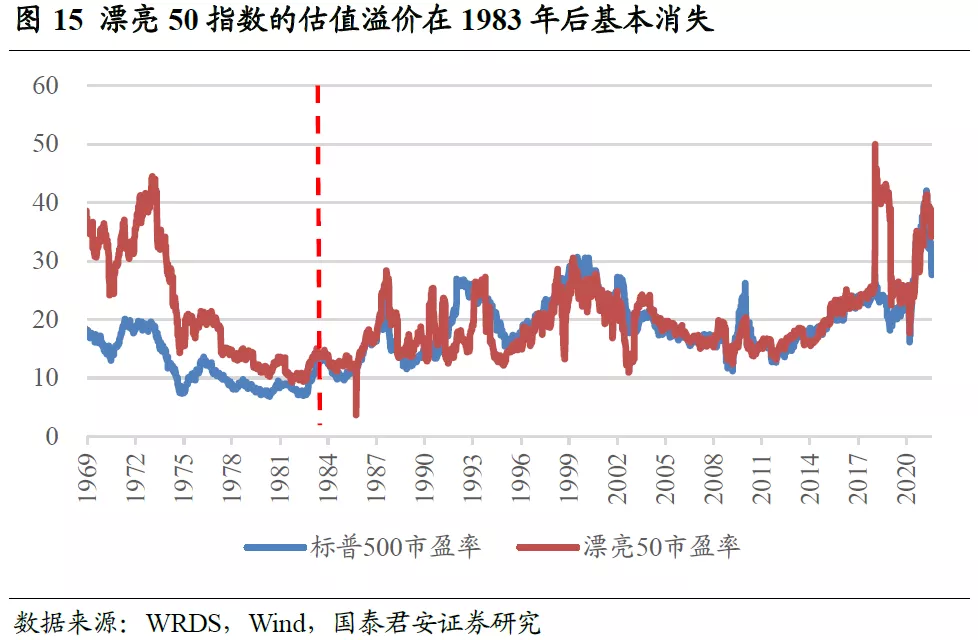

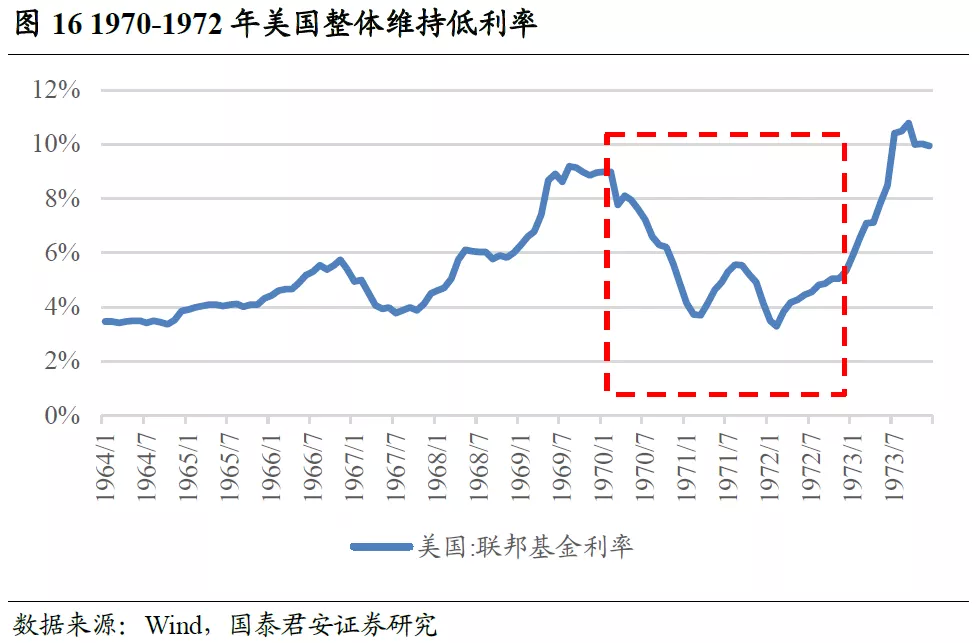

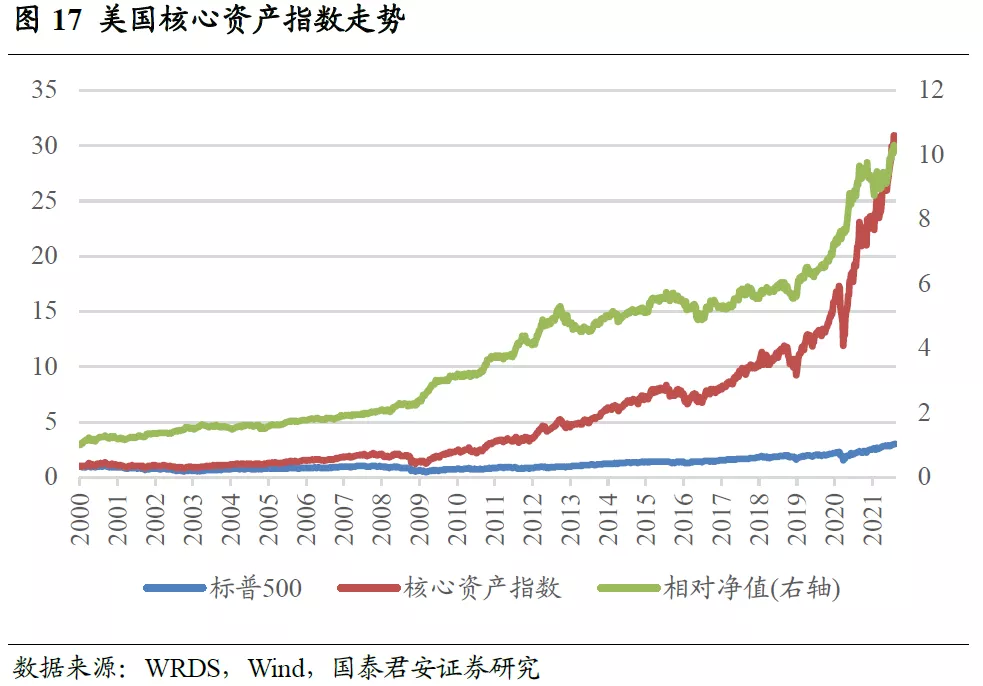

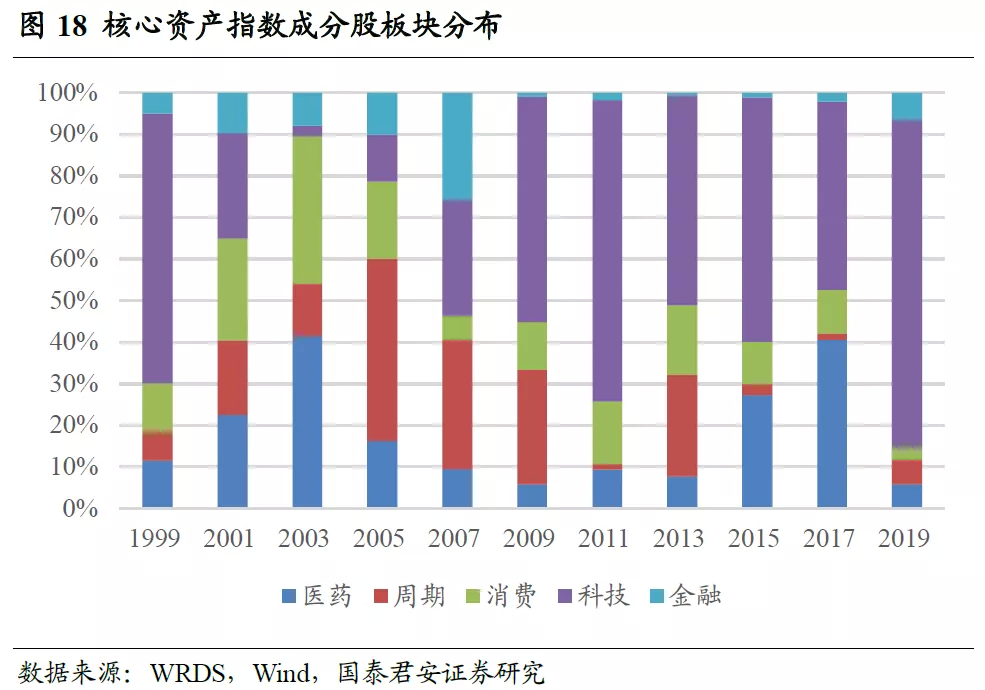

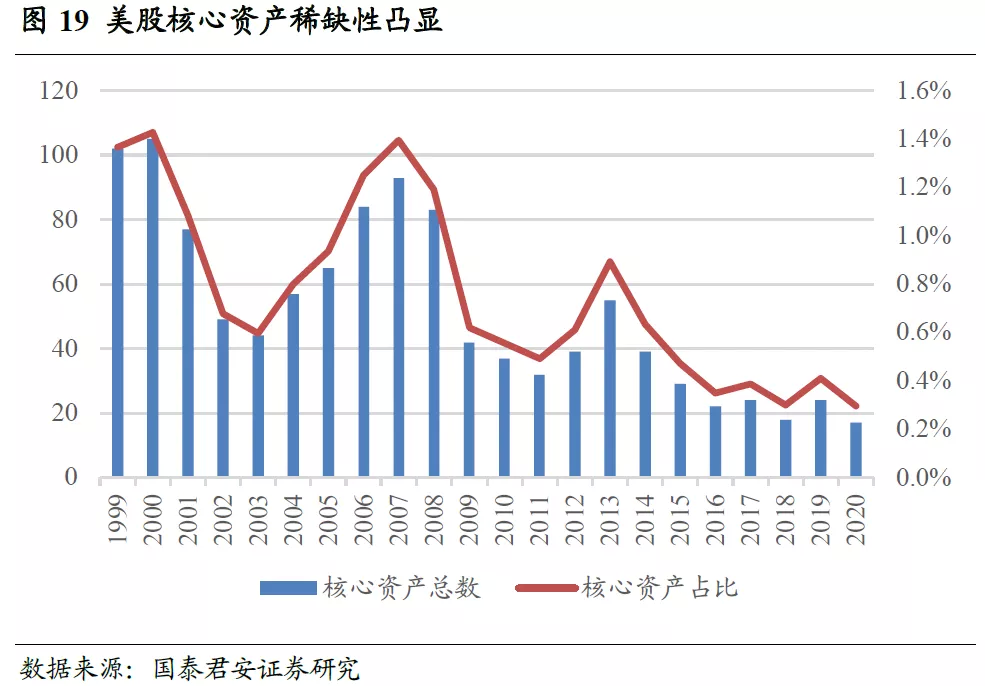

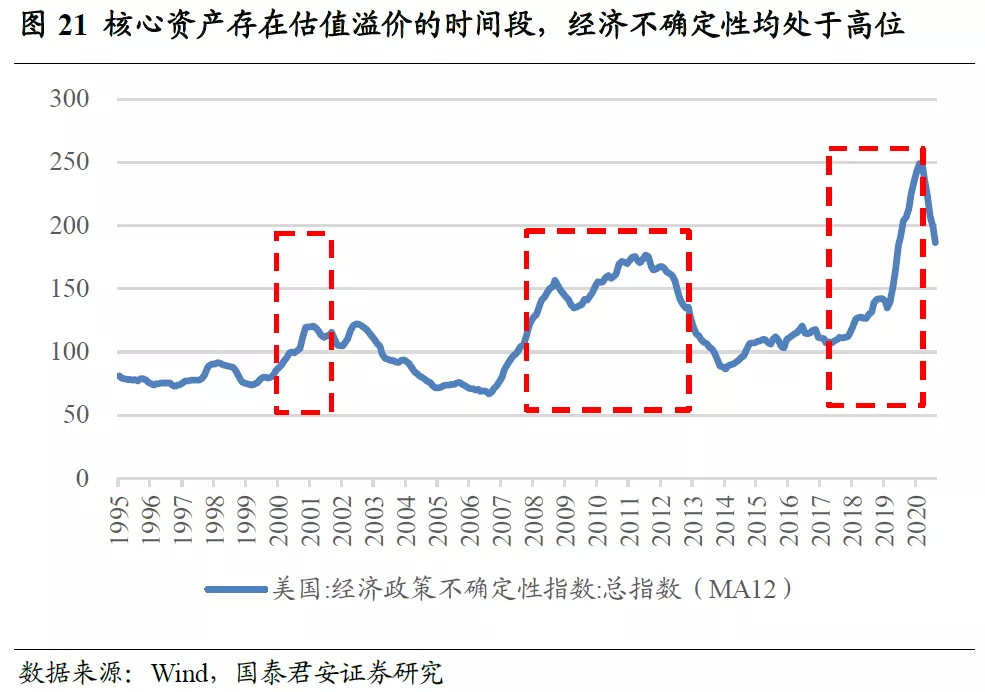

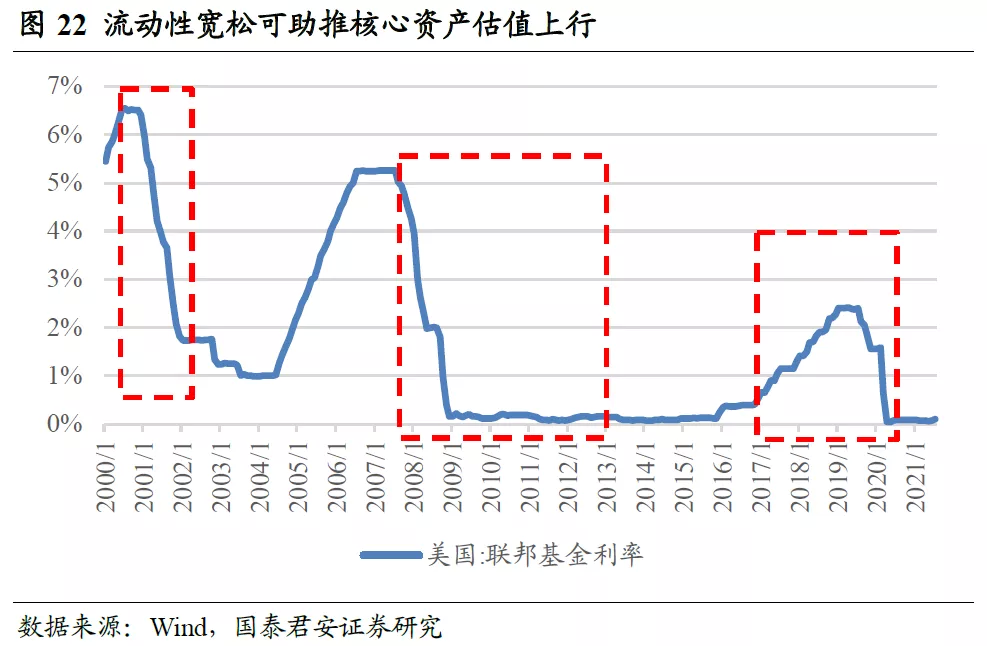

美国经济发展具有明显的三阶段特征。二战后至1970年,美国经济以制造业为核心,处于经济高速增长的黄金时代;1970-1982年,美国整体处于经济转型期,此时制造业陷入衰退导致美国经济增速下滑,同时财政政策和石油危机导致通胀处于高位,经济具有明显的滞涨特征;1982年后,美国经济转型成功,科技进步推动高端服务业成为新的产业支柱,依据主导产业不同,以互联网泡沫破裂和次贷危机为界,还可以将该阶段细分为三个小阶段。 动态构建美国核心资产组合。我们认为,核心资产是指得到市场充分认可的优质赛道龙头公司,其盈利稳定且具有一定的成长性。基于上述特征,我们通过一套量化的客观标准来刻画核心资产,动态构建核心资产组合。 美国核心资产长期持续跑赢市场,超额收益主要由业绩贡献,稀缺性并不能为其带来稳定的估值溢价。无论是漂亮50指数还是我们动态调仓构建的核心资产指数,均能实现长期持续跑赢标普500。虽然在美国经济进入成熟期、经济增速下台阶的背景下,核心资产数量逐渐减少,但稀缺性并不能为其带来稳定的估值溢价,核心资产大部分时间的估值均与市场整体估值较为一致,超额收益主要由业绩贡献。 经济不确定性是核心资产产生估值溢价的必要条件。从属性上来说,核心资产均为行业内成长性良好的龙头股票,增长前景稳定,业绩确定性具有明显优势,因此在经济前景不确定时,投资者往往会选择抱团核心资产,从而推高核心资产的估值;而在不确定性消散后,核心资产的估值溢价亦同步消失。 01 引言 2020年,以贵州茅台为代表的“核心资产”股票大放异彩,估值持续提升,贵州茅台的PE (TTM) 在2020年年初时为32倍左右,至2021年2月最高上涨至73倍,估值提升达130%。这些“类茅台”股票集中在消费、医药等较为稳定的行业,普遍具有盈利能力强、业绩波动小、成长性良好等特征,在2020年动荡的经济环境下经营前景具备高确定性,得到资金的持续青睐。 不少投资者认为,随着中国经济增速逐渐下台阶,核心资产的稀缺性凸显,“优质资产荒”下核心资产迎来估值重塑,将能够持续享有估值溢价。但是,在2021年春节后,核心资产走势疲弱,估值已有明显下滑。站在当下,我们不禁发问:当下是否为核心资产的买入时机?核心资产的估值提升能否持续? 为了回答这一问题,我们撰写了《核心资产能否逆袭》系列报告。本篇为系列报告第一篇,我们首先分析了美国经济发展阶段,随后构建美国核心资产组合,观察历史上经济发展阶段与核心资产走势之间的对应规律。 02 美国经济发展阶段 纵览二战后70余年的美国经济发展,从GDP及通胀表现、科技进步及产业结构变迁等角度出发,可将其划分为三个大的发展阶段,分别为战后至60年代末的黄金时代、70年代至80年代的滞涨时代,及经济结构转型成功后从80年代一直持续至今的信息时代。根据短期主导产业的不同,信息时代又可细分为三个小阶段。 黄金时代(1950s-1960s) 二战结束之后,英法德日等主要工业国家均受损严重,只有美国本土远离战争,仍然具备强大的工业能力。同时,第三次科技革命的爆发促进了制造业生产效率的提升,优质的美国商品被持续不断地向国外输送,商品贸易长期保持大额顺差。 除了制造业持续景气,二战结束后美国爆发婴儿潮,使得60年代主力消费人口增速维持极高水平,驱动美国消费维持景气,最终带来了美国经济接近20年的持续繁荣,GDP增速中枢达到4.4%。 制造业为该阶段美国经济的主要支柱。由于制造业整体周期性更强,平均来看此阶段制造业与第三产业对经济的贡献差距不大。但在经济上行周期,制造业对经济的拉动力量明显更强,无疑是推动美国经济黄金时代发展的最重要引擎。 1968年后,制造业对经济的拉动作用逐渐减弱。1968年,制造业自1950年以来首次在经济增速上行期对经济增长的贡献率不及第三产业,作为拉动经济增长的最主要引擎,制造业在之后不断衰落,带来了美国经济后续长达十余年痛苦的转型期。 滞涨时代(1970s-1980s) 60年代末至80年代初,在经历了接近20年的持续繁荣后,一系列变化使得美国经济逐渐失速,经济增速持续放缓的同时,通胀却居高不下,美国政府在振兴经济和解决通胀两个难题上左右摇摆,导致经济陷入了滞涨怪圈。最终,在新任美联储主席沃尔克坚决提高利率的铁腕治理下,美国的通胀问题才得到解决。 制造业衰退使得美国经济增速持续放缓。一方面,由第三次科技革命带来的生产率飞速提升告一段落,劳动生产率增长持续放缓;另一方面,德国、日本的制造业在经过战后20余年的发展,已经显著修复,在汽车等领域甚至强过美国,德系、日系车在美国国内广受欢迎。国际市场的丢失直接表现就是美国商品贸易差额从顺差逐渐转为逆差,并且逆差逐步扩大,最终导致了美国支柱产业制造业的衰退。 可以看到,60年代末以来,制造业对经济增长的贡献率持续走低,再难作为经济增长的引擎。与此同时,美国还未找到新的增长动能,因此在整个70年代,美国的经济增速均严重下滑,GDP增速中枢回落至2.5%。 财政政策与石油危机导致美国通胀持续高位。政策上,美国政府通过实施新政促进社会公平,同时介入越南战争,这带来了高额的财政赤字,导致了1970年的第一次通胀高峰,随后,两轮石油危机也进一步推高了美国的通胀率。 通胀的高企带来了一系列的后果:一方面,高通胀使得进口商品相对便宜,进一步挤占本土制造业的市场,加剧了美国制造业的衰落;另一方面,高通胀下美元购买力走弱,其他国家纷纷抛售美元换取黄金,这给了金本位制下的美国极大的压力。为了扩大政策空间,尼克松总统最终选择放弃金本位,布雷顿森林体系就此崩溃。 滞涨时代下,美国实际上处于经济结构转型期。彼时,驱动黄金时代持续繁荣的引擎逐渐熄火,而下一个经济增长点还未明晰。1968年,制造业自1950年来首次在经济增速上行时对美国经济增长的贡献率不及第三产业,随后,1971年美国出现了二战后首次商品贸易逆差,标志着美国制造业的衰退。直至1982年前后,技术进步使得以金融和信息业为代表的高端服务业成为美国经济增长的主要动力,美国走向了“金融立国”、“服务业立国”的道路。中间整个漫长的70年代,美国经济都处在转型探索的阵痛之中。 信息时代(1980s-至今) 1982年以来,以信息业和金融业等高端服务业为代表的第三产业成为美国经济增长的主要引擎。70年代末80年代初,苹果、IBM等公司相继推出了小型计算机,个人电脑在美国迅速普及,极大地提高了员工的生产效率;随后,1993年美国政府宣布开展“信息高速公路计划”,1994年万维网诞生,美国迅速进入信息时代,生产效率持续快速上升,推动美国经济走向繁荣。 而在信息革命的红利消退后(2001年后),美国经济增速也随之下台阶。 根据主导产业的不同,信息时代又可细分为三个小阶段: (1)1983-2000年,计算机制造(硬件)和信息业(软件)先后引领了经济的迅速增长,计算机及互联网的快速渗透带来的市场狂热最终也导致了2000年的互联网泡沫,此阶段美国GDP增速中枢达到3.7%。 (2)2001-2012年,互联网泡沫破灭后,美国政府通过扶持房地产的发展来稳定经济,2000 年底,美国国会通过了《住房所有权和经济机会法》,旨在降低购房门槛和贷款申请要求,2001年房地产业对经济增长的贡献率超过计算机及信息业。过于宽松的政策带来了美国房地产的持续繁荣,但最终也导致了严重的次贷危机,此阶段GDP增速中枢下降至1.8%。虽然2010年起美国经济就已经恢复增长,但新的经济增长点直至2013年才得到确认,2008-2012年经济不确定性均较高。 (3)2013年后,苹果引领智能手机时代的到来,信息业再度成为美国经济发展的支柱,“FAANG”也成为美国资本市场上最具影响力的一批公司,此阶段美国GDP增速中枢为1.9%。 总结 总的来说,美国经济在战后70年大致可分为三个大的发展阶段,其特征分别为: 黄金时代-经济繁荣中逐渐出现不确定性(1950s-1960s):制造业为经济增长的主要动力,经济繁荣,至1968年制造业开始显露颓势。 滞涨时代-经济不确定性达到顶峰(1970s-1980s):处于产业结构转型期,1971年美国商品贸易逆差正式标志着制造业的衰退,经济增长失速,同时内外部冲击使得通胀高企,而新的主导产业尚未明确。整个70年代,在滞涨阴影下,美国经济都面临巨大的不确定性。 信息时代-主导产业确立后经济不确定性消失(1980s-至今):以信息业和金融业为代表的高端服务业为经济增长的主要动力。根据主导产业的不同,可将信息时代进一步细分为三个小阶段: 1982-2000年,信息革命推动美国经济增长中枢回升,计算机及信息业为经济主导产业。2000年互联网泡沫破灭后经济失速,面临巨大不确定性,至2001年房地产的主导地位确立后经济增速回升,不确定性消失。 2001-2012年,信息革命红利消失后美国经济增速下台阶,宽松政策下房地产行业野蛮生长,引致2007年次贷危机。2008-2009年经济不确定性最高,2010年起美国经济恢复增长,但新的经济增长点至2013年才得到确认。 2013年至今,美国经济增速中枢维持较低水平,智能手机的普及带来信息业的大发展,以“FAANG”为代表的信息业再度成为美国经济发展的核心驱动力。 接下来,我们对美国历史上的核心资产表现进行复盘,观察在不同的经济阶段下,核心资产的估值表现是否会存在显著的不同。 03 美国核心资产表现 “漂亮50”行情分析 1970-1972年,麦当劳、可口可乐等增长稳健的行业龙头公司持续受到资金青睐,估值显著提升,史称“漂亮50”行情。至1972年末,美国为了抑制过高的通胀开始提高利率水平,“漂亮50”泡沫才被刺破。 “漂亮50”究竟包含哪些股票,实际上并无定论,下图中构建的漂亮50指数以学者Jeremy Siegel 研究“漂亮 50”现象时给出的名单为准,且为了观察指数后续走势,仅筛选了其中27家目前还存续且可取得数据的公司构成指数。 漂亮50指数长期稳定跑赢标普500。从1968年至今,漂亮50指数涨幅达980倍,年化收益达13.9%,同期标普500指数涨幅仅为45倍,年化收益7.5%。从相对净值来看,漂亮50指数长期稳定跑赢标普500,仅在2017年后的部分时间里跑输。 我们将持有股票的收益进行分解: 其中第一项为持有期股息收益,第二项为每股收益增速,这两项主要为公司基本面业绩的收益,第三项则为估值变动带来的收益。由上述拆解可以看出,股票的收益由两部分因素驱动:业绩和估值提升。 漂亮50指数的估值溢价在行情结束后持续收窄,1983年后基本不存在估值溢价。1970年6月至1973年1月,漂亮50指数估值涨幅达77%,估值水平达到标普500指数的2.3倍。而在加息导致泡沫破裂后,漂亮50指数估值至1974年10月迅速回落至14.4倍,但相对标普500仍存在明显估值溢价。随后,指数基本跟随标普500波动,并通过盈利的增长持续消化估值,至1983年前后,漂亮50相对标普500基本已不存在估值溢价。 漂亮50指数的超额收益主要由业绩贡献。从上图可知,漂亮50指数估值基本与市场估值一致,估值对超额收益并没有贡献,超额收益的主要来源是其超越市场的业绩成长能力。 综合上述讨论,漂亮50指数虽然长期具备业绩优势,支撑其持续跑赢市场,但并不存在持续的估值溢价,漂亮50指数在1983年后估值中枢与市场基本一致。因此,1970-1972年间“漂亮50”行情的产生是具备特殊性的,有其内在的底层逻辑。 “经济不确定性高+流动性充裕”的宏观环境带来了“漂亮50”行情。彼时,作为美国经济支柱的制造业受到德日两国的挑战开始衰退,经济发展失速,而新的支柱产业还未明晰,经济不确定性很高;同时,为了刺激经济发展,期间美国持续维持低利率水平,市场流动性充裕。在这样的背景下,市场追逐确定性,因而“漂亮50”估值得以持续抬升。至1972年末,美国为了抑制过高的通胀开始提高利率水平,“漂亮50”泡沫才被刺破。 在经济转型成功后,漂亮50指数的估值溢价完全消失。虽然在加息后漂亮50指数的估值显著回落,但相对市场仍具有估值溢价,这是因为此时经济仍在转型过程中,不确定性仍然存在,投资者仍偏好确定性高的资产。直至1982年前后,计算机和信息业取代制造业成为美国经济新的支柱产业后,经济不确定性消失,漂亮50指数的估值溢价亦同步消散。 美国核心资产指数构建 动态构建核心资产组合才能与经济发展进程更好对应。漂亮50指数的成分股是静态的,并不会随着经济发展和主导产业的变化而调整,这就导致了仅根据漂亮50指数得到的复盘结果可信度不高。例如,当前美股市场公认的核心资产“FAANG”就不在漂亮50名单中。因此,依靠一套固定的量化指标来动态调整核心资产组合才能更好地帮助我们得出最终的结论。 我们认为,核心资产是指得到市场充分认可的优质赛道龙头公司,其盈利稳定且具有一定的成长性。基于上述特征,我们通过一套量化的客观标准来刻画核心资产,将同时满足下面3个条件的公司定义为每个时期的核心资产: (1)细分行业龙头。根据GICS行业分类标准,在每个行业分类下选取市值最大的5家公司。 (2)稳定高盈利。核心资产的重要特征之一就是长期具有稳定的盈利能力。我们将ROE作为盈利能力的核心指标,选取过去3年每个季度ROE(TTM)都大于10%的公司。 (3)稳定增长。营业收入是衡量公司业务规模的核心指标,营收增速高的公司成长性更好。我们选取过去3年每个季度营收增速(TTM)的均值大于15%的公司。 此外,由于美股具有国际化特征,很多国外的优质公司会选择在美股上市,而这些公司的股价表现并不能与美国经济表现进行简单对应。因此,我们在核心资产名单筛选时,剔除非美国公司,仅在美国本土公司内部进行筛选。 由于美国上市公司以财年而不是自然年为标准披露报表,每家公司的财务报表对应的实际日期不尽相同(例如有些公司的一季报为9-12月,而有些则为11-下年2月),单季度财务报表所反映出的信息在公司间并不可比。因此,我们仅在每年年末时依据最新数据进行调仓,以降低财务数据不可比带来的影响。我们以2000年1月为基期进行指数计算,每年年末时依据最新可取得的数据进行调仓,以总市值加权,构建得到美国核心资产指数,指数走势如下图所示。 动态调整下核心资产的行业分布变化能够更好地反映经济主导产业的变迁。我们将核心资产组合的成分股按照医药、周期、消费、科技、金融五个大类板块进行聚类,观察各板块市值占比在时间序列上的变化。可以发现,2003-2007年,金融板块市值占比显著上升;2011年后,科技板块占据主导地位。这表明,我们构建的核心资产组合能够更好地反映经济主导产业的变迁,依照该组合得出的结论更具可信度。 美国核心资产指数走势分析 美国核心资产指数持续跑赢标普500指数。在2000-2021的回测期内,美国核心资产指数涨幅达2990%,年化收益达到18.2%,年化标准差为22.0%,年化夏普比率0.83,同期标普500指数涨幅仅为201%。从相对净值来看,美国核心资产指数持续跑赢标普500,收益表现很好。 美股核心资产总数较少,存在明显稀缺性。从绝对值来看,核心资产近年来基本不超过40家,数量逐渐减少。而从核心资产在全部股票中的占比来看(此处只统计财务数据齐全的股票总数),比重呈下行趋势。总的来说,美股中核心资产稀缺性持续凸显。 从估值来看,核心资产指数估值与标普500指数估值基本一致,仅在部分时间段存在估值溢价,且溢价持续性不强,超额收益主要由业绩驱动。如下图所示,2005年至今,美国核心资产指数市盈率走势与标普500市盈率走势基本一致,虽然美国经济已进入成熟阶段,核心资产存在稀缺性,但其并没有体现出持续显著的估值溢价,核心资产的超额收益主要由业绩贡献,而不是由估值贡献。 核心资产短期估值溢价由经济不确定性驱动,流动性宽松可助推估值上行。由上图可见,2000年至今,美国核心资产指数共有三段时期存在较为显著的估值溢价,分别为2000-2002年、2008-2013年、2017-2020年,其估值溢价存在的底层逻辑均为经济不确定性较高导致投资者追求确定性,带来核心资产的确定性溢价。此外,流动性宽松可以进一步助推估值上行(2000-2001年及2008-2012年),但并非核心资产产生估值溢价的必要条件(2017-2020年)。 分阶段来看: (1)2000-2002年经济失速:主导产业由计算机及信息业切换至房地产。2000年,互联网泡沫破裂,驱动90年代美国经济迅速增长的计算机及互联网产业崩溃,GDP增速由前期接近5%骤降至2001年末的0.17%。为稳定经济,2000 年底,美国国会通过了《住房所有权和经济机会法》,旨在降低购房门槛和贷款申请要求,宽松的政策带来了美国房地产市场的持续繁荣,在产业切换完成、美国经济重回增长轨道后,不确定性消失,核心资产估值溢价也就同步消散。 (2)2008-2013年经济危机:主导产业由房地产切换至信息业。2008年,过于宽松的房地产政策最终导致了次贷危机,房地产业熄火。虽然美国经济在2010年就重回增长,但地产失速下,新的主导产业还未明晰,直到2013年,在苹果等科技公司的引领下,信息业成为美国经济发展的新动能,产业结构完成切换,不确定性才彻底消失,核心资产估值溢价亦同步消失。 (3)2017-2020年:特朗普政府带来不确定性攀升。特朗普于2016年末爆冷当选美国总统,在特朗普的整个任期之内,其政策的难以预测性都带来不确定性的持续高位,期间还叠加疫情的影响。在2020年特朗普败选、美国疫情受到控制后,不确定性逐渐走低,美国核心资产的估值溢价亦消失。 综合来看,经济存在不确定性是核心资产产生估值溢价的底层逻辑。核心资产作为各行业的龙头公司,增长前景确定性更强,在经济前景面临不确定性时,投资者更关注确定性,才会给予其确定性溢价。在过去的几轮行情中,我们往往可以观察到流动性的同步宽松,但这只是经济不确定性的其中一个表现,流动性宽松确实可以进一步助推核心资产的估值提升,但并不是核心资产产生估值溢价的本质原因。 04 总结 从我们对美国经济发展阶段及核心资产历史表现的梳理中,可得到以下重要结论: (1)美国核心资产长期持续跑赢市场,超额收益主要由业绩贡献。无论是漂亮50指数还是我们动态调仓构建的核心资产指数,均能实现长期持续跑赢标普500,但核心资产大部分时间的估值均与市场整体估值较为一致,超额收益主要由业绩贡献。 (2)核心资产的稀缺性并不能为其带来稳定的估值溢价。随着美国经济进入成熟期,经济增速显著下台阶,能够满足稳定快速增长条件的核心资产数量在逐渐减少,稀缺性逐步凸显。但是,核心资产的稀缺性并不能为其带来稳定的估值溢价,从1970年至今,在经济前景并没有显著不确定性时,美国核心资产均不会存在估值溢价。 (3)经济不确定性是核心资产产生估值溢价的必要条件,流动性宽松可助推核心资产估值提升。从属性上来说,核心资产均为行业内成长性良好的龙头股票,增长前景稳定,业绩确定性具有明显优势,因此在经济前景不确定时,投资者往往会选择抱团核心资产,从而推高核心资产的估值;而在不确定性消散后,核心资产的估值溢价亦同步消失。此外,若经济存在不确定性时,流动性处于宽松状态,则可以进一步助推核心资产估值提升。 (4)经济不确定性主要来源于主导产业失速导致的经济增长前景不明晰,但也会受其他因素的影响。从美国经验来看,1970-1982年、2000-2001年、2008-2013年三段时间内,经济不确定性均源自当时的主导产业增长失速导致经济增长前景不明晰,往往在下一个经济主导产业确立之前,核心资产都会持续存在估值溢价。而政治因素也可能成为经济不确定性的重要来源,如2017-2020的特朗普任期。 本文来源于国泰君安金融工程专题报告《核心资产能否逆袭系列(一):美国经济变迁与核心资产估值变化》;智通财经编辑:文文。