受益于行业回暖,Q2延续了Q1的增长水平,同程艺龙(00780)上半年向市场给出了优秀的成绩单。

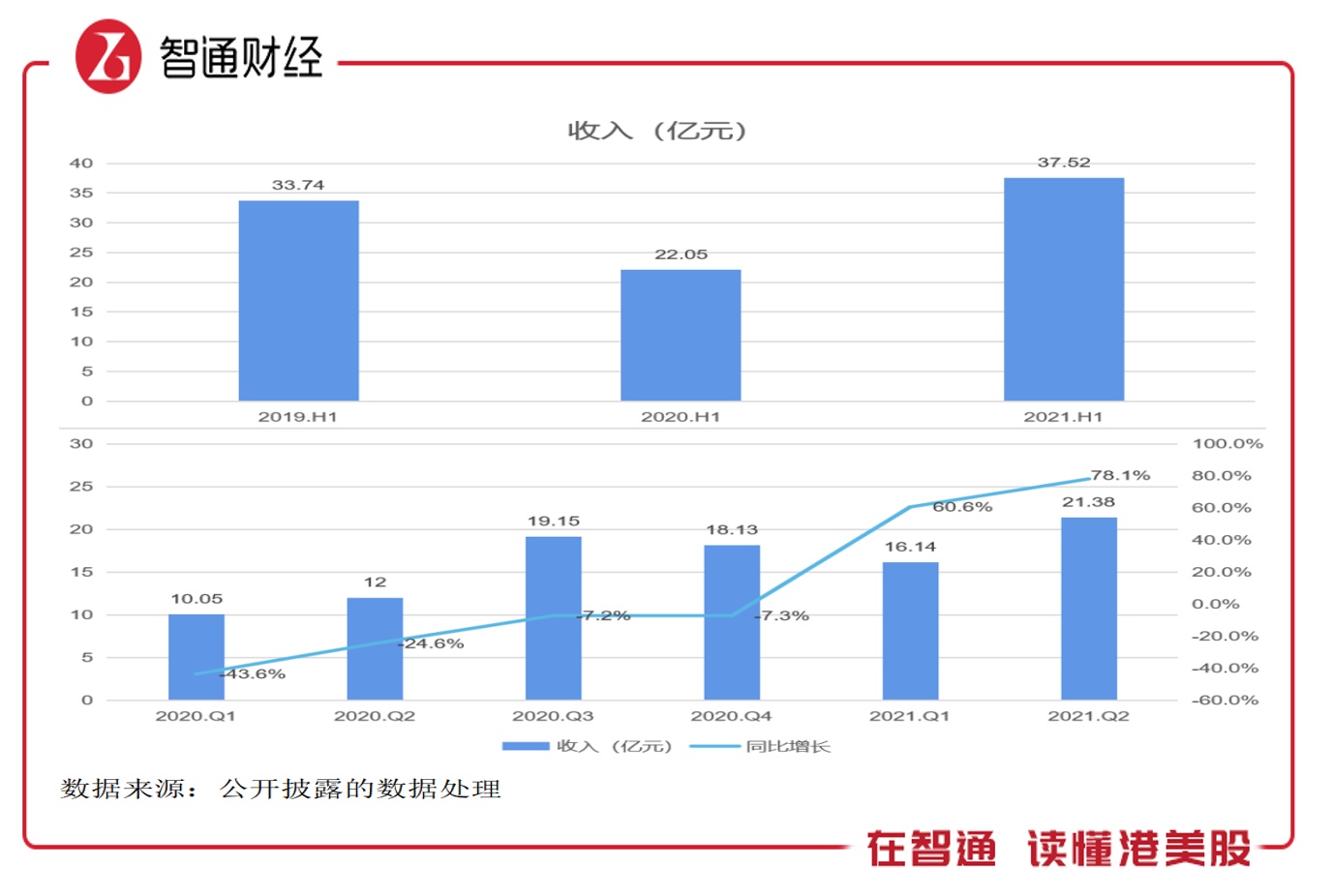

智通财经APP了解到,8月23日,同程艺龙发布2021年Q2及上半年业绩,各项指标都非常好看,Q2及上半年分别实现收入21.4亿元和37.5亿元,同比分别增长78.1%和70.1%,经调整净利润分别为3.98亿元和6.95亿元,同比分别增长103%和153.3%。上半年,该公司平台交易额772亿元,同比增长90.1%。

同程艺龙是OTA行业龙头,凭借成熟稳定的商业模式及优质的产品服务,使其2021年连续两个季度在关键业绩指标上大幅增长,收入已恢复至疫情前水平。下半年预计旅游行业将得到加速复苏,而该公司有望持续受益。

业绩全面复苏,Q2超越疫情前水平

同程艺龙是在线旅游平台的行业龙头,主要业务包括交通票务服务业务以及住宿预订服务业务,其中交通票务服务业务收入占大头(近六成),包括交通票证、旅游保险及其他配套增值旅游产品及服务供应商收取的佣金。2021年,受益于行业复苏,两大业务全面增长,Q1及Q2收入同比均增长超过50%。

2021年上半年,该公司整体收入37.52亿元,同比增长70.1%,较2019年同期(疫情前)增长11.2%,按季度看,从去年Q1至今年Q2,业绩持续复苏,今年Q2收入突破季度历史新高。

在运营数据上,2021年Q2,该公司平台交易额439亿元,同比增长96%,上半年交易额772亿元,同比增长90.1%。交易数据增长背后是用户数据的强势复苏,上半年,月活跃用户2.56亿,同比增长58.1%,平均月付费用户0.3亿,同比增长82%。

该公司采取多元化流量渠道+下沉市场策略,通过丰富且优质的产品服务不断提升用户体验,从而提升用户活跃度及付费意愿。

从流量获取看,微信端仍是主要的流量入口。此外,该公司通过多元化流量获取方式,如推出机票盲盒,及与手机厂商、汽车站合作引流等。下沉市场是该公司贯彻执行路线,截至2021年6月,居住于中国非一线城市的注册用户占注册用户总数约86.6%,而微信平台新付费用户中约60.0%来自中国三线或以下城市。

值得注意的是,该公司为用户提供令人满意的一站式出行产品及服务,截至2021年6月,在线平台提供逾8700条国内航线、逾2.2百万家酒店及非标住宿选择、约390000条汽车线路、逾700条渡轮线路,以及约8,000个国内旅游景点门票服务。此外,该公司通过科技投入,转型为智能出行管家,如推出慧行系统,提升运营效率并改善用户体验。

在收入强势复苏的同时,同程艺龙也在改善费用以提高盈利水平,2021年Q2,各项成本费用水平全面下降,其中销售成本率下降3.9个百分点至23.5%,服务开发开支比率下降8个百分点至14.8%,销售费用率下降10个百分点至30.1%及行政费用率下降1.5个百分点至4.6%。

行业加速回暖,预期驱动估值提升

行业持续复苏是同程艺龙此次业绩强势增长的直接原因。2020年疫情重击了旅游行业,国内和海外旅游环境恶化,政策对游客进行出行限制,整个一年中绝大数同行巨亏收场,2021年行业回暖,为参与者提供了业绩“补血”的机会。

从历史来看,2015-2019 年全球旅游行业收入复合增长率4.3%,中国旅游市场复合增长率为13.75%,2020年受疫情影响下滑幅度较大,2021年,旅游市场表现强劲,特别是国内市场,预计全年将恢复至疫情前水平,而同程艺龙核心收入在国内,充分受益于国内旅游需求的释放。

实际上,中国和欧洲是全球旅游市场份额最大的两个地方,欧洲疫苗接种率覆盖率高,且已经推出健康证,景区开放及解除旅游出行限制,进一步刺激了海外旅游需求。而国内疫情控制相对较好,2020年Q2开始复苏,2021年Q1旅游收入三位数增长,Q2以清明及五一假期数据看行业将保持较高的增长水平,Q3即将到来的中秋及国庆,预计也比较乐观。

值得一提的是,行业强势复苏,但参与者在规模、竞争力及产品服务上不同,业绩恢复程度也有差异。

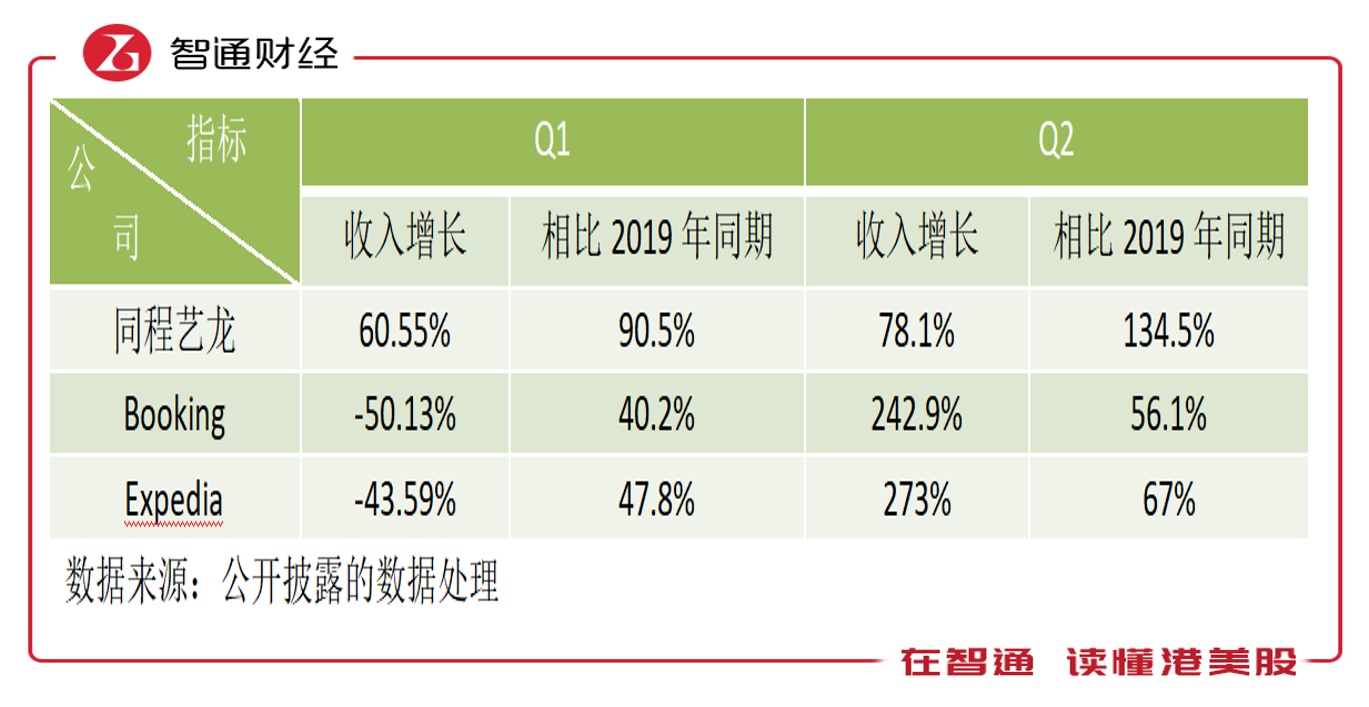

基于去年受疫情影响基数较低,增长数据参考性不大,主要相比于疫情前数据(2019年同期)看复苏。相比于同行,同程艺龙业绩表现无疑是最突出的。同程艺龙收入于Q1恢复疫情前的90%,Q2收入、月活及付费用户全面超越疫情前,而Booking及Expedia于今年Q1和Q2业绩指标均未达到疫情前的70%。同国内旅游平台相比,同程艺龙复苏水平也遥遥领先。

同程艺龙比国内外同行主要有四大优势:一是规模优势,注册用户及月活均位居行业龙头,付费用户参透率持续提升;二是流量获取优势,与腾讯深度绑定,多元渠道获取流量不断新增变现新力军;三是产品优势,多元产品满足用户需求,并通过智能化和数字化赋能旅游消费一站式服务,提高用户体验;四是坚定下沉市场战略,国内低线城市旅游需求未充分释放,存在较大想象空间。

该公司强劲的基本面获得各大投行看好其发展前景,近期多家投行上调目标价,其中西南证券发布研究报告,看好公司下沉市场、流量多元化策略以及与腾讯的深度合作,将目标价提升至19.49港元,小摩看好公司与腾讯计算机订立战略合作及营销推广框架协议,并将目标价提升至25港元。

综上看来,同程艺龙2021年Q1及Q2保持强势增长,Q2业绩及运营指标均超越2019年同期(疫情前)水平,复苏程度远超海内外同行,且该公司各项成本费用水平全面下降,大幅度提升了盈利能力。下半年,国内旅游市场加速回暖,该公司业绩有望保持高增长水平,驱动其估值提升。