中报季已近尾声,上市公司业绩披露方兴未艾,而三季报的“先头部队”已经抵达。

周一盘后,总市值超千亿的A股上市公司中,首家披露三季报预告的企业出现。电解液龙头天赐材料公告称预计第三季度净利润6.2亿元-8.2亿元,同比增长198.65%-295.40%。并公布半年报,上半年实现净利润7.83亿元,同比增长151.13%。换言之,其三季度净利润或将与上半年净利润的总和水平相当。天赐材料表示,业绩增长得益于下游需求旺盛,叠加电解液体系价格屡创新高,同时产品原材料自产率提升,毛利率提升。

同时天赐材料还“刷屏式”发布了二十余条公告,斥资总额超过55亿,对多个项目进行投建和扩产,涵盖日化基础材料、电解液、六氟磷酸锂、添加剂、废旧电池循环利用等全产业链项目。这一数字,是其去年全年净利润的十倍。根据测算,5大项目在完全达产后,预计将合计增加公司年营业收入约252亿元,增加天赐材料年均净利润29.6亿元。

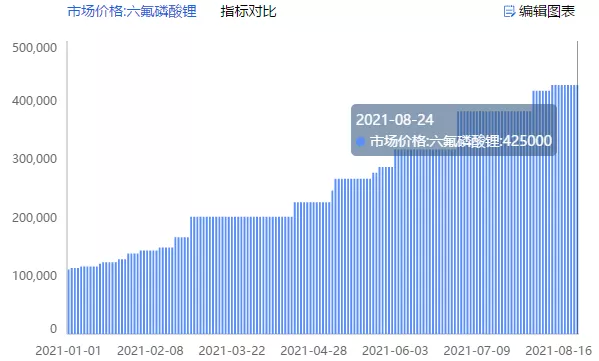

如此大手笔投资上下游项目,电解液产品究竟有多赚钱?从年初至今六氟磷酸锂水涨船高的价格就得窥一斑。年内,六氟磷酸锂价格已经暴涨近4倍。

昨日,天赐材料开盘十分钟内即封涨停,股价攀升至历史新高,5月份锂电板块行情启动以来,其股价已实现翻倍。市场情绪高涨之下,另一只六氟磷酸锂龙头多氟多昨日也收于涨停,其股价与石大胜华、永太科技也均创下历史新高。

板块龙头市值批量新高的背后,是电解液为代表的“小而美”的锂电赛道。动力电池产业链的景气度,近几个月以来拉升了数个上游核心基础材料板块的行情,但如电解液、PVDF等“小而美”赛道龙头所具有的特殊优势是:其产品为锂电池生产其中一类必不可少的刚需材料,且扩产的产能建设需要时间,竞争格局优异,提前布局的企业具有先发优势。且向上下游构建一体化产业链更能带来超额毛利率。

观察已经披露三季报预告的上市公司,目前业绩增长最为亮眼的长远锂科也为锂电概念股。

当前下游需求旺盛,锂电产业链仍供应紧张。根据鑫椤锂电报道,锂电池头部企业产能持续爬升,部分材料继续出现涨价现象。华泰证券电新团队认为,材料涨价反应当前下游需求旺盛,供给缺口明显。近期市场担心缺芯对新能源车终端排产有负面影响,进而影响锂电池产业链的需求,因而有避险情绪。但其本质上是供给端的短期扰动,不改变终端强需求,因为缺芯导致不能交付的订单将延迟而不是消失。

目前板块各环节龙头公司浮盈较多,资金层面筹码松动,短期波动较大,但是行业高景气将支撑贝塔行情持续,仓位仍然较为重要。仍建议配置锂电产业链上有竞争力的龙头、供需错配带来涨价的环节(包括碳酸锂、铜箔、六氟磷酸锂)。

本文编选自“财联社”,作者:唐叶天;智通财经编辑:何钰程。